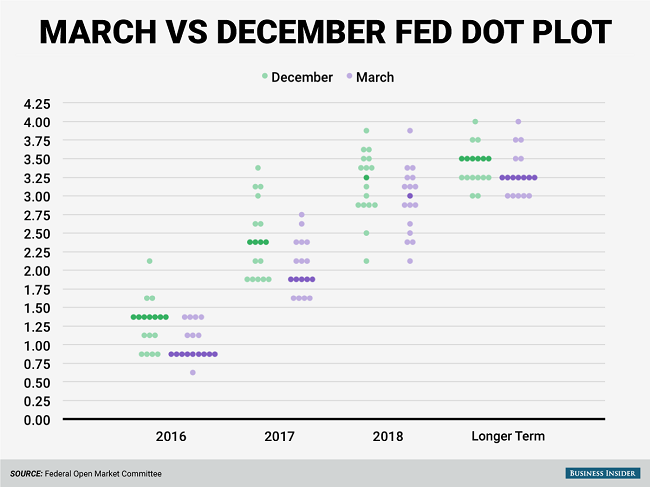

Najsłabsze otwarcie roku w historii na S&P 500, groźba bankructw w amerykańskim sektorze wydobywczym i nawrót słabości w – zapewne zaangażowanym w finansowanie “rewolucji łupkowej” – sektorze bankowym w krajach rozwiniętych skłoniły FED do zmniejszenia siły nacisku na monetarny hamulec. W porównaniu do grudniowych prognoz członkowie FOMC obniżyli w środę swoje oczekiwania co do wysokości przyszłych stóp procentowych na koniec tego roku o mniej więcej pół punktu procentowego:

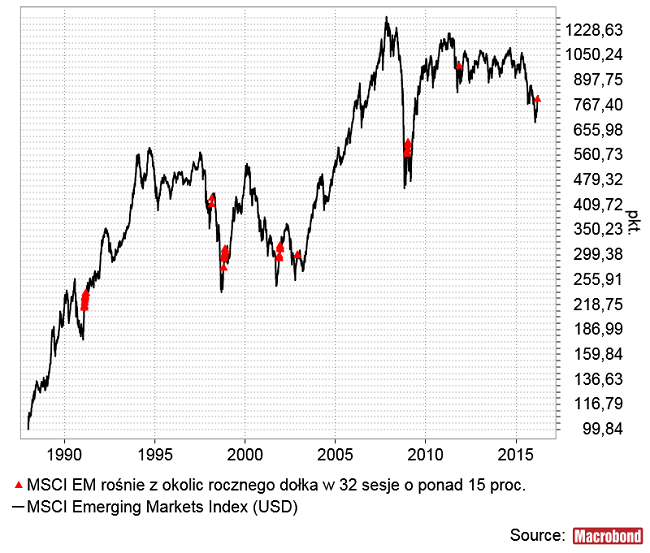

Wystarczyło to do wygenerowania bardzo optymistycznie wyglądających sygnałów na ropie naftowej (pisałem o tym przed tygodniem), MSCI Emerging Markets Index (na 7 takich sygnałów 6 sygnalizowało wyjście z dołka):

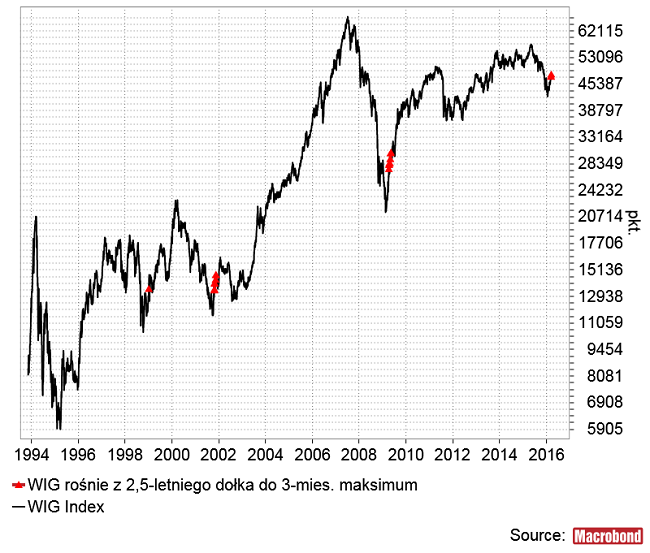

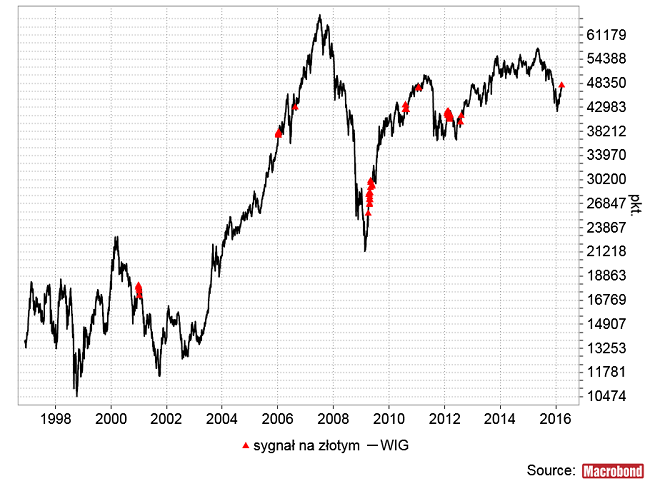

… oraz na WIG-u:

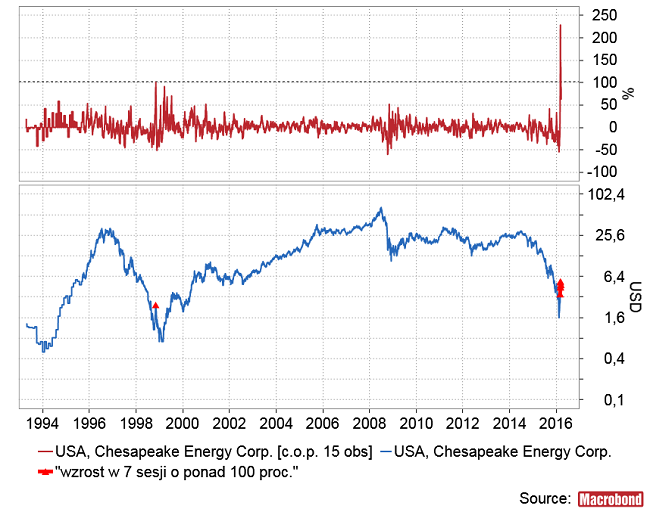

Podrożały nawet gwałtownie akcje takich wydobywczych gigantów wskazywanych jeszcze w styczniu jako kandydaci do bankructwa jak firma Chesapeake:

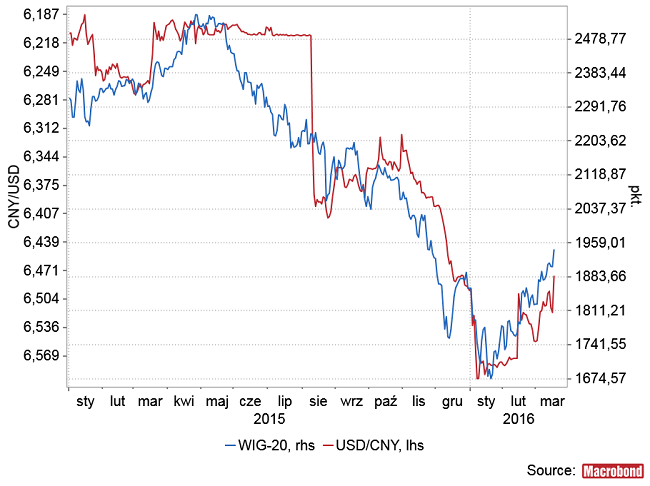

Umocnił się oczywiście również złoty, a skala spadku średniego kursu euro i dolara względem złotego w okresie minionych 2 miesięcy okazała się największa od dołka poprzedniego cyklu Kitchina z 2012 roku:

Takie umocnienie złotego następujące po podobnym osłabieniu oznacza powrót na polski rynek zagranicznego kapitału, więc zobaczmy te same sygnały na wykresie WIG-u:

Na 8 sygnałów 6 było dobrymi (przynajmniej w krótkoterminowej perspektywie) sygnałami kupna, ten z lutego 2012 roku okazał się miesiąc później krótkoterminową pułapką, ale w średnim terminie WIG urósł i jedynie sygnał z grudnia 2000 roku był jednoznaczną katastrofą z punktu widzenia posiadaczy akcji.

Wydaje się, że obecnie można bać się już tylko analogii właśnie z grudniem 2000 roku. Dlaczego? Ano z 3 powodów. Po pierwsze pod koniec 2000 roku ustanowiony został pobity w styczniu poprzedni rekord liczby kolejnych spadkowych miesięcy na WIG-u 20. Po drugie pękanie bańki inwestycyjnej w Chinach rymuje się w ramach cyklu 6,(66)-letniego z analogicznymi procesami na rynku obligacji hipotecznych w USA w latach 2007-2009 oraz w sektorze informatycznym i telekomunikacyjnym z lat 2000-2002. I po trzecie ścieżka Shanghai Composite z ostatnich lat koreluje na poziomie ponad 0,9 ze ścieżką Nasdaq Composite z lat 1999-2000, o czym wspominałem 2 tygodnie temu.

Shanghai Composite jest obecnie 9 miesięcy po początku krachu z czerwca 2015 dokładnie tak jak Nasdaq Composite w grudniu 2000 (czyli w momencie generowania podobnego do obecnego sygnału na złotym, nad którym się rozwodzę) był 9 miesięcy po początku swojego krachu z marca 2000…

Osobiście jestem od kilku lat wielkim zwolennikiem Chinageddonu, choćby z powodów geopolitycznych (zapadnięcie się gospodarcze Chin zwolniłoby USA z przykrego obowiązku toczenia w przyszłości wojny o kontrolę nad Morzem Południowochińskim, tak jak zapaść Japonii zlikwidowała potrzebę konfliktu amerykańsko-japońskiego, do którego słabi w prognozowaniu przyszłości Amerykanie już się zaczynali ćwierć wieku temu szykować. W takim scenariuszu USA mogłyby się zająć realizacją jakiś bardziej pożytecznych z naszego punktu widzenia zadań. Z drugiej strony Chinageddon nie zając i nie ucieknie, a ewentualna gołębia ścieżka FED w najbliższym czasie pomogłaby w wypełnieniu się wielu zależności, o których tu pisuję.

Jakkolwiek więc powtórkę z grudnia 2000 roku uznaję za scenariusz niezbyt obecnie prawdopodobny, to jednak warto zachować czujność i dzień nadal rozpoczynać od zerknięcia na zachowanie kursu juana względem dolara. Gdyby Chiny miały wracać na chinageddoniczny kurs zapewne najpierw znajdzie do odzwierciedlenie w zachowaniu tamtejszej waluty. Na razie juan kontynuuje rozpoczętą na początku stycznia aprecjację.