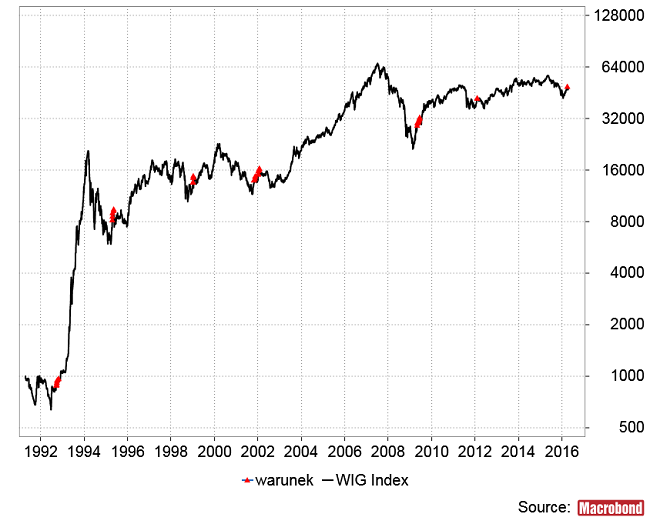

Rosnąc w ciągu 20 tygodni z 17-miesięcznego minimum do 18-tygodniowego maksimum WIG wygenerował sygnał, który w okresie istnienia GPW w 6-iu na 7-em przypadków poprawnie identyfikował początek wzrostowej fazy cyklu Kitchina na krajowym rynku akcji. Tak zdefiniowany sygnał nie pojawił się jedynie w 2005 roku, gdy spadkowa faza cyklu z lat 2004-2005 skutkowała na WIG-u jedynie spowolnieniem tempa wzrostu w postaci “pędzącej” korekty.

Oczywiście 3 liczby użyte w definicji powyższego kryterium są wynikiem pracowitej manipulacji i gdyby je nieco zmienić, niektóre z tych 6 sygnałów zniknęłyby, a pojawiałyby się inne (np. w marcu 1998 albo grudniu 2000), ale sam fakt, że tak proste kryterium daje niezawodny sygnał rozpoczęcia się cyklicznej hossy traktuję jako potwierdzenie poprawności wcześniejszych oczekiwań.

Na minimum tego cyklu czekałem już od jesieni i powyżej opisany sygnał traktuję jako powierdzenie hipotezy, że styczniowy dołek indeksów miał właśnie taki charakter.

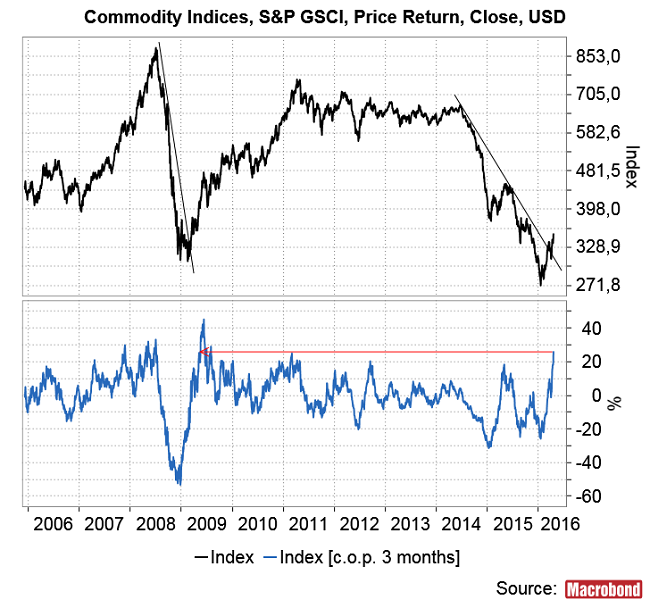

Nawet fatalne dane GUS na temat tempa wzrostu gospodarczego w marcu zdają się pasować do tego schematu, bo rok temu przedstawiając projekcję dynamiki PKB opartą na obserwowanym w przeszłości przebiegu cyklu Kitchina sugerowałem kwiecień tego roku jako oczekiwany orientacyjny dołek cyklicznego spowolnienia. Roczna dynamika WIG-u wyprzedzała w okresie minionych 17 lat dynamikę PKB o średnio ok. 5 miesięcy, więc można sądzić, że polska gospodarka nie zdążyła jeszcze zareagować na zmianę warunków panujących na świecie, która dokonała się w okresie minionych 3 miesięcy. Mam tu przede wszystkim na myśli najsilniejszy od 2009 roku 3-miesieczny wzrost cen surowców.

Wcześniejsze oparte o cykl Kuznetsa szacunki oczekiwanego terminu dołka cen surowców sugerowały okolice listopada ub. r., więc ten ostatni wystrzał cen surowców rozpoczęty w styczniu można uznać za potwierdzenie początku średnioterminowej korekty cen na rynkach towarowych.

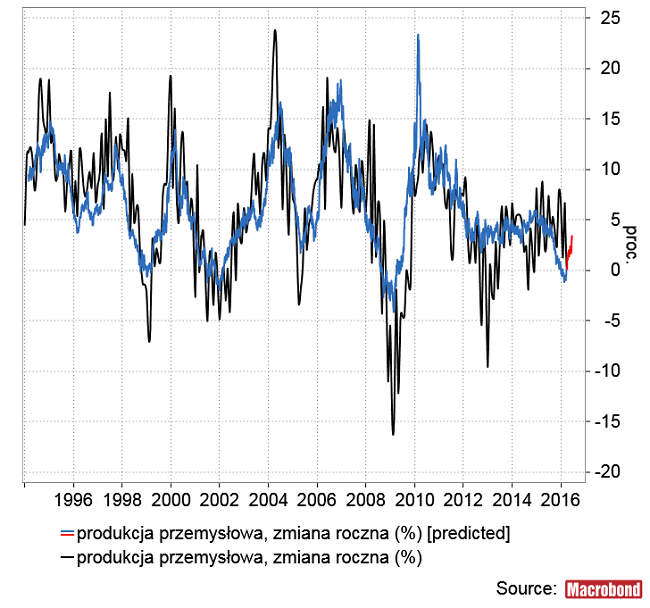

Modelując dynamikę krajowej produkcji przemysłowej za pomocą dynamiki przeliczonych na złote cen metali na światowych giełdach towarowych widzimy, że niebawem koniunktura w krajowym przemyśle powinna zacząć się poprawiać, chociaż z drugiej strony do potrzebnego do porządnej hossy na rynku akcji prawdziwego rozkwitu koniunktury w krajowym przemyśle potrzebna byłaby kilkudziesięcioprocentowa dynamika złotowych cen metali. “Efekt bazy” powinien pozwolić na spełnienie tego warunku na początku przyszłego roku.

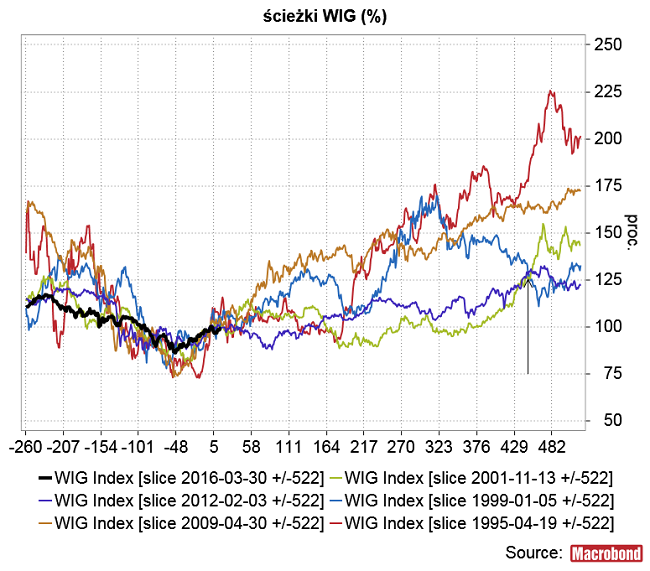

Projekcja wartości WIG-u oparta na opisanych na początku sygnałach rośnie do poziomu ubiegłorocznego szczytu (ok. 57000 pkt.) w styczniu 2018 po czym wchodzi w cykliczną bessę.

Oczywiście powyższa projekcja jest wynikiem uśrednienia 5-iu często całkiem od siebie odmiennych historycznych ścieżek WIG-u wokół tych sygnałów (sygnał z 1992 roku pominąłem), a w obecnym przypadku cykliczna faza wzrostu indeksu może wyglądać jeszcze inaczej. Historycznie oszacowana “gwarancja” zysku pojawia się dopiero po 1,5 roku i osiąga szczyt na poziomie +26 proc. za 21 miesięcy, czyli na samym początku 2018 roku (czarna strzałka na poniższym wykresie). Kupując w dniu pojawiania się sygnału (obecnie nastąpiło to 30 marca) można było w drodze do tych zysków maksymalnie stracić 12,2 proc. W każdym z tych cykli w ciągu następnych 2 lat można było zarobić przynajmniej 32 proc.

Nieco zmieniając parametry opisanego kryterium można uzyskać podobny efekt na MSCI Emerging Markets Index (tu też sygnał nie pojawia się w 2005 roku).

Jak widać w co drugim przypadku niebawem po takim sygnale pojawiała się pokaźna korekta spadkowa cyklicznej hossy (przypadki sygnałów z 2012, 2001 i 1995 roku). Stosując “regułę zmienności” (“wszyscy oczekują, że będzie tak jak ostatnio, więc będzie inaczej”) otrzymujemy wniosek, że w obecnym cyklu takiej silnej korekty nie będzie, czyli rynek zachowa się raczej tak jak w 2009, 1998 i 1991 roku). W najgorszym przypadku (2012) silna korekta spadkowa rozpoczęła się już w 5 tygodni po sygnale, co w obecnych realiach daje pierwszą dekadę maja jako moment, w którym rozważyć będzie trzeba dalsze któtkoterminowe losy rynku.

Podsumowując: zachowanie WIG-u i MSCI Emerging Markets Index potwierdza hipotezę, zgodnie z którą w styczniu rozpoczęła się na GPW i “rynkach wschodzących” cykliczna hossa związana z cykiem Kitchina. W trakcie tej hossy w ciągu najbliższych 2 lat można liczyć na dalszy wzrost WIG-u przynajmniej do poziomu ubiegłorocznego szczytu indeksu (a prawdopodobnie wyżej).