W związku z wydaniem 6-tysięcznego numeru Parkiet zapytał w tym tygodniu analityków o to, kiedy WIG-20 osiągnie poziom 6000 pkt. Odpisałem, że w 2024 roku. Wypada wytłumaczyć się nieco szerzej z tej odpowiedzi.

Osiągnięcie przez WIG-20 poziomu 6000 punktów wymagałoby mniej więcej 3-krotnego wzrostu indeksu z obecnych poziomów.

Wydaje się, że taki wzrost byłby możliwy tylko w warunkach silnej hossy na rynkach “wschodzących”. W sięgającej 1988 roku historii indeksu MSCI Emerging Markets były dwa takie okresy: od lat 80-tych do 1994 roku oraz lata od lata 2001(3)-2007. Zarówno w latach 1988-1994 jaki w latach 2001(3)-2007 dolarowy MSCI EM Index rósł ponad 5-krotnie.

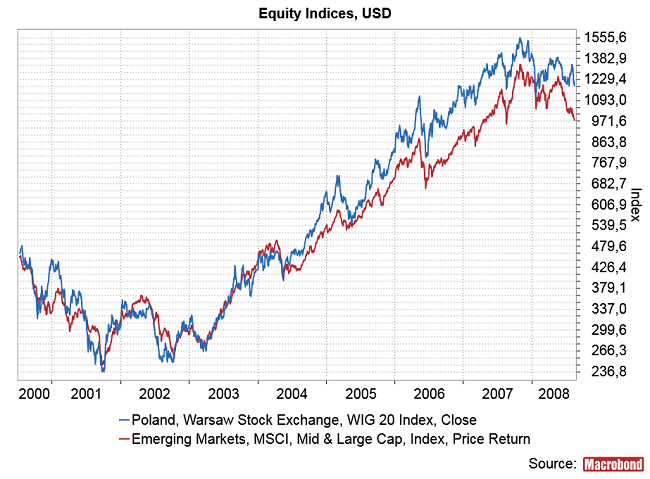

Nie wiemy jak zachowywałby się WIG-20 w latach 1988-1994, bo historia tego indeksu zaczyna się w 1994 roku, ale na podstawie doświadczeń z lat 2001(3)-2007 można założyć, że gdyby MSCI Emerging Markets Index (USD) znowu wszedł w podobną wieloletnią hossę, to (dolarowy) WIG-20 dotrzymałby mu kroku:

Co prawda w ostatnich latach WIG-20 zaczął tracić dystans względem MSCI EM Index, ale proponuję założyć, że nawet, gdyby ta tendencja się nadal utrzymywała, to hipotetyczny typowy 5-krotny wzrost dolarowego MSCI EM przełożyłby się na przynajmniej 3-krotny wzrost złotowego WIG-u 20. Innymi słowy problem WIG-20 na poziomie 6000 punktów proponuję sprowadzić do kwestii wyznaczenia terminu nowej super-hossy na MSCI Emerging Markets Index.

Dwa ostatnie szczyty takiej super-hossy na rynkach wschodzących wypadły w 1994 oraz 2007 roku, 13-letnia odległość pomiędzy tymi szczytami, to po prostu podwójny cykl 6,(66)-letni. Odkładając kolejne 13 lat od 2007 roku otrzymujemy rok 2020 jako orientacyjny szczyt kolejnej super hossy. Ponieważ w poprzednich cyklach takie silne “rynki byka” trwały przynajmniej 4 lata (2003-2007), to obecne wzrosty należałoby potraktować jako początek kolejnej takiej fali wzrostów.

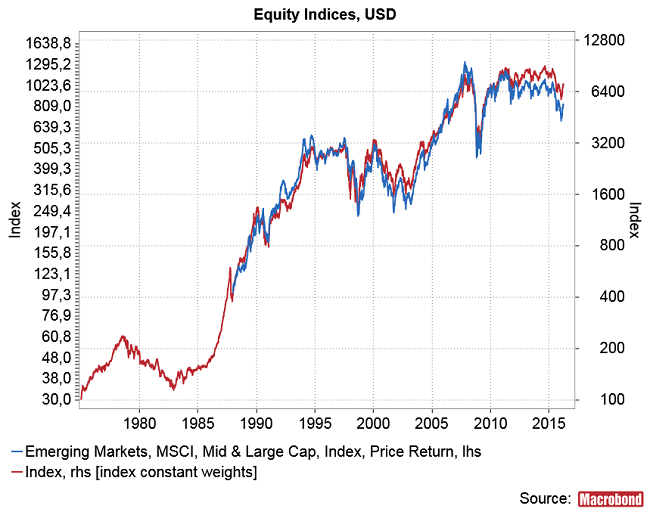

Oczywiście wyciąganie wniosków na temat zachowania rynku na podstawie raptem dwu poprzednich cykli (w tym jednego niepełnego) to ryzykowana zabawa. Próbując dowiedzieć się, co się działo z cenami akcji na rynkach peryferyjnych przed 1988 roku (początkiem MSCI Emerging Markets Index) zrobiłem sobie (denominowany w dolarach) indeks oparty na kilku indeksach rynków, które pokolenie temu od biedy można by było uznać za “wschodzące”, a które w latach 80-tych były obliczane i publikowane. Wziąłem indeksy giełd w Korei Południowej, Hongkongu, Singapurze, Tajwanie, Tajlandii oraz Brazylii. Indeks trochę za bardzo ciąży w stronę Azji, ale ponieważ od 1988 roku ładnie koreluje z faktycznym MSCI Emerging Markets Index (USD), to można uznać, że stanowi dobre przybliżenie zachowania cen akcji na rynkach peryferyjnych przed 1988 rokiem.

Co się okazało? Po pierwsze, że ta domniemana 13-letnia cykliczność do miraż, bo żadnego istotnego szczytu cen akcji na rynkach wschodzących klasy tych z 1994 i 2007 w okolicach 1981 roku nie można się dopatrzyć. Mamy ważny szczyt w 1978 roku, więc poprzednią tezę o 13-letniej cykliczności można by złagodzić: szczyty cen akcji po silnych hossach na rynkach peryferyjnych mają tendencję do występowania co 13-16 lat, ale nie brzmi to jakoś specjalnie przekonująco.

Z punktu widzenia cyklu pokoleniowego jesteśmy w 7 lat po dołku pokoleniowego kryzysu, czyli w takiej sytuacji jak w 1982 roku. Powyższy indeks skończył bessę pod koniec 1982 roku i w ciągu następnych niecałych 5 lat wzrósł ponad 5-krotnie (w USD). Powtórka w obecnych realiach dałoby to kolejny istotny szczyt cen akcji (przed kraszkiem takim jak w październiku 1987 roku) w 2021 roku.

Jak jednak odpowiadając na pytanie Parkietu wskazałem nie na rok 2020, ale na rok 2024. Dlaczego? Po pierwsze dlatego, że na podstawie obserwowanej w ostatnich latach zależności pomiędzy cenami akcji na rynkach peryferyjnych a cenami surowców, zakładam, że do silnej kilkuletniej hossy na EM potrzebna byłaby silna kilkuletnia hossa na rynku surowców. Takiej w miarę silnej hossy na rynku surowców spodziewam się zaś dopiero w latach 2020-2025.

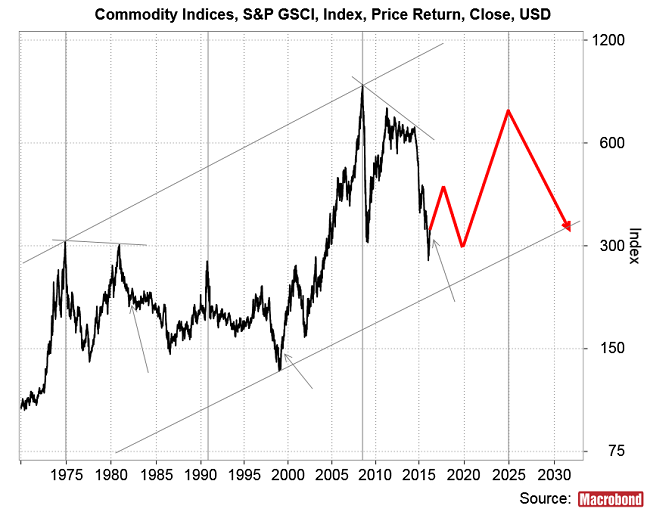

Powyższa prognoza jest oparta na dwu założeniach. Po pierwsze, że z punktu widzenia cyklu pokoleniowego ceny surowców są w podobnej sytuacji jak w 1982 roku (8 lat po pokoleniowych szczytach cen surowców z 1974 i 2008 roku). Po drugie z punktu widzenia cyklu Kuznetsa, Goldman Sachs Commodity Index jest obecnie w podobnej sytuacji do tych z 1982 roku oraz 1998 roku (8 lat po “kuznetsowych” szczytach tego cyklu z 1974, 1990 i 2008 roku; patrz strzałki na powyższym obrazku).

Zachowanie GSCI w latach 1982-1986 i w latach 1998-2001 było nieco odmienne – w pierwszym przypadku słaby wzrost i później silny spadek, w drugim przypadku silny wzrost a później słabszy spadek), ale wypadkowa tych scenariuszy sugeruje obecnie 2 lata surowcowej hossy (2016-17), a następnie 2 lata kasującej cały ten wzrost bessy (2018-2019).

W okolicach 2020 roku rynek surowców powinien znaleźć się w sytuacji podobnej do tych z lat 1986 i 2001, czyli już po bankructwach tych producentów surowców, którzy nie wytrzymali przedłużającego się okresu niskich cen, i można będzie oczekiwać silnej fali wzrostów na rynkach towarowych podobnej do tych z lat 1986-1990 i tych z lat 2001-2008. Wywołane taką hossą na rynkach surowców silne wzrosty cen akcji na rynkach peryferyjnych powinny kulminować przed końcem hossy surowcowej (patrz latach 2007-2008) czyli w mojej ocenie w okolicach 2024 roku.