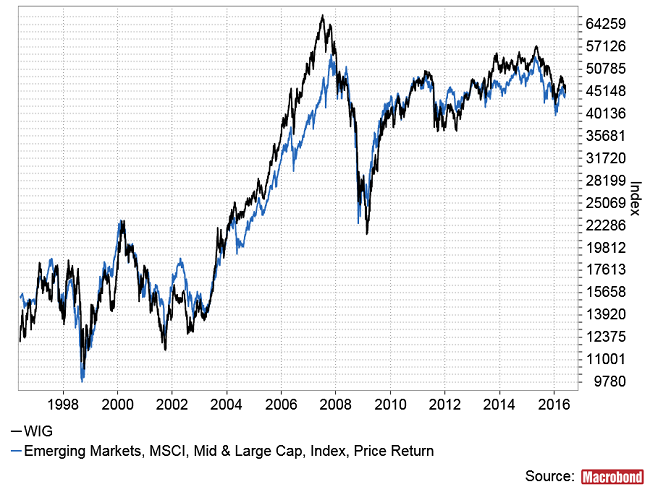

Od 20 lat już nawet nie przebieg WIG-u ale wręcz jego nominalna wartość jest zwykle wierną kopią indeksu MSCI Emerging Markets w lokalnych walutach.

Oznacza to, że z praktycznego punktu widzenia krajowe wydarzenia można spokojnie ignorować, bo i tak kierunek cen na GPW wyznaczony ostatecznie zostanie przez globalny trend dominujący w uniwersum rynków peryferyjnych.

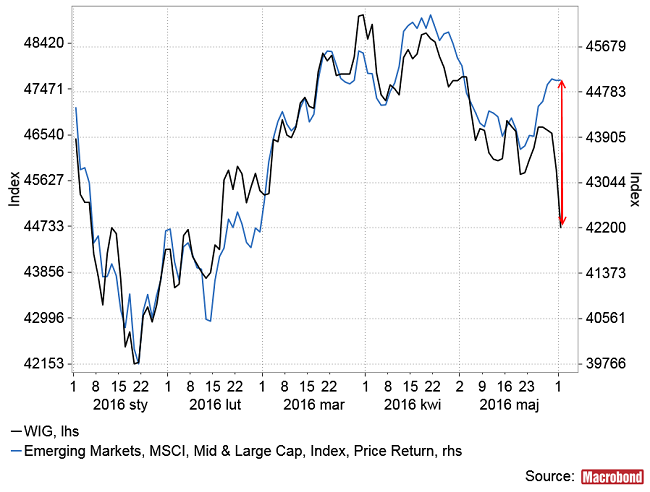

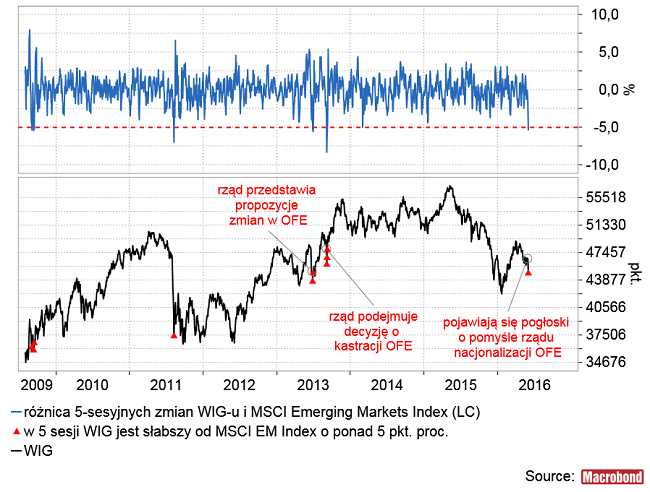

Czasami jednak dochodzi do krótkoterminowych odchyleń od globalnego wzorca i z czymś takim mieliśmy do czynienia w okresie minionych 5 sesji, w trakcie których WIG był słabszy od MSCI Emerging Markets Index (w lokalnych walutach) o 5,4 pkt. proc.

By odkryć, co było przyczyną tego odchylenia się koniunktury na krajowym rynku akcji, wystarczy sprawdzić, kiedy w przeszłości mieliśmy ostatnio do czynienia z podobnymi odchyleniami w dół od globalnego wzorca. Otóż coś takiego zdarzyło się poprzednio dwukrotnie w 2013 roku. Takie sygnały jak środowy pojawiły się 27 czerwca 2013, gdy rząd przedstawił propozycje zmian w OFE oraz 5 września 2013, gdy rząd podjął decyzje o konfiskacie połowy oszczędności emerytalnych obywateli zgromadzonych w Otwartych Funduszach Emerytalnych.

Co ciekawe w obu przypadkach takie wywołane informacjami o zakusach rządu na OFE 5-sesyjne odchylenie WIG-u od MSCI Emerging Markets Index o przynajmniej 5 pkt. proc. pojawiało się dokładnie w dołkach indeksu, po których WIG był wyżej przez następne 2 lata.

Z podobną sytuacją mamy do czynienia obecnie. Tydzień temu w mediach pojawiły się pogłoski o rozważanej przez rząd nacjonalizacji reszty oszczędności emerytalnych pozostających w OFE w postaci akcji przedsiębiorstw.

Jak pokazują przypadki z czerwca i września 2013 (ale też 10 sierpnia 2011 czy września 2009), na krótką metę ostatnią lokalną panikę można traktować jako okazję do spekulacyjnych zakupów polskich akcji (które okażą się zapewne zyskowne, jeśli globalna koniunktura okaże się w najbliższych tygodniach korzystna).

Na dłuższą metę jak pokazuje przypadek węgierski relatywna słabość rynku akcji po likwidacji funduszy emerytalnych może utrzymywać się przez ponad 4 lata.

Gdyby te balony próbne z ostatnich dni się ostatecznie potwierdziły – a przecież “nie ma takiego okrucieństwa ani takiej niesprawiedliwości, której nie mógłby dopuścić się skądinąd łagodny i liberalny rząd – jeśli zabraknie mu pieniędzy” – to doszłoby do największego od lat 40-tych upaństwowienia udziałów w przedsiębiorstwach na sumę mniej więcej 140 mld złotych. W wielu firmach oznaczałoby to znaczący wzrost wpływów rządu w akcjonariacie, a w licznych przypadkach po prostu przejęcie przez rząd kontroli nad spółkami.

Wydaje się, że dla akcjonariuszy niektórych prywatnych obecnie spółek wizja przejęcia przez rząd władzy w ich firmach może być mało atrakcyjna i podejmą one jakieś próby obrony przez nacjonalizacją. Taką formą obrony mogłyby być emisje nowych akcji skierowane do prywatnych inwestorów czy też skup akcji, który mógłby paradoksalnie pozytywnie wpływać na kurs zagrożonych niepożądaną nacjonalizacją firm.

Co ciekawe równolegle z pogłoskami o przejęciu przez rząd drugiej połowy oszczędności emerytalnych zgromadzonych w starych OFE pojawił się pomysł na utworzenie nowych lepszych OFE, które lokowałyby część wynagrodzeń osób pracujących w państwowe inwestycje. Pomysł fajny, tylko jaka jest po ekscesach z ostatnich lat wiarygodność polskiego rządu w kwestii oszczędności emerytalnych?