Gdy kilka miesięcy temu opisywałem proste kryterium pozwalające w przeszłości poprawnie identyfikować pierwsze fale wzrostowe cyklicznych “rynków byka” na WIG-u (w ramach cyklu Kitchina), jeden z komentatorów skrytykował to podejście uznając – poniekąd słusznie – że strategia spekulacyjna obejmująca jedynie sygnały kupna nie może być uznaną z w pełni użyteczną. Dziś więc przy okazji prezentacji zmodyfikowanej wersji sygnału kupna pozwalającą poprawnie rozpoznać początek cyklicznej “kitchinowej” hossy już po pierwszych 25 sesjach postanowiłem przedstawić strategię zamykania zajętych w ten sposób pozycji.

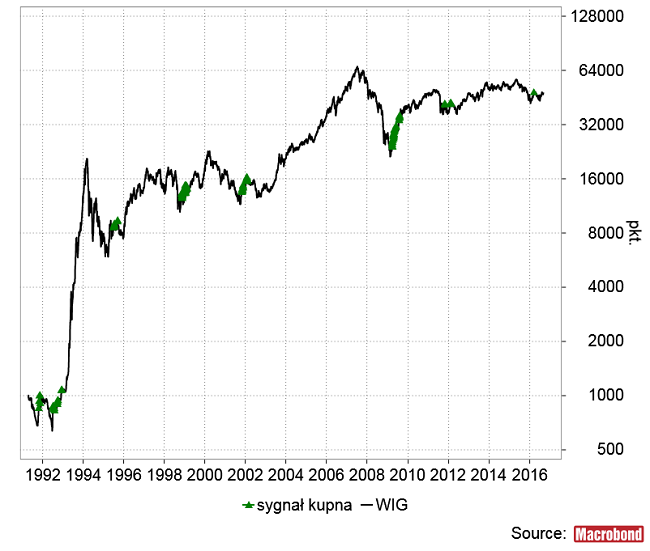

Ale najpierw sygnały kupna. Przyjąłem dwa proste kryteria: najpierw WIG musi robić wystarczająco istotny dołek a potem musi w 25 sesji odpowiednio wzrosnąć. To pierwsze kryterium jest dosyć zdroworozsądkowe – nowa hossa przychodzi po bessie, a bessa zwykle sprowadza indeks do istotnego minimum – ale oczywiście zawodzi na bardzo silnych rynkach, gdy faza spadkowa cyklu ma postać np. “fali pędzącej” tak jak w latach 2004-2005. Drugie kryterium jest mniej oczywiste – a co jeśli nowa hossa rozpocznie się powolnym mało dynamicznym wzrostem? Wtedy rzeczywiście proponowane podejście zawiedzie, tyle że jeszcze nigdy na GPW z czymś takim nie mieliśmy do czynienia.

Jak widać sygnał kupna z 18 marca na razie zawodzi: WIG jest na tym samym poziomie co wtedy, a po drodze było sporo nerwów. Można pocieszać się, że podobnie było w kilku wcześniejszych cyklach, gdy zaraz po pojawieniu się sygnały kupna przychodziła silna korekta znosząca dużą część pierwszego impulsu wzrostowego.

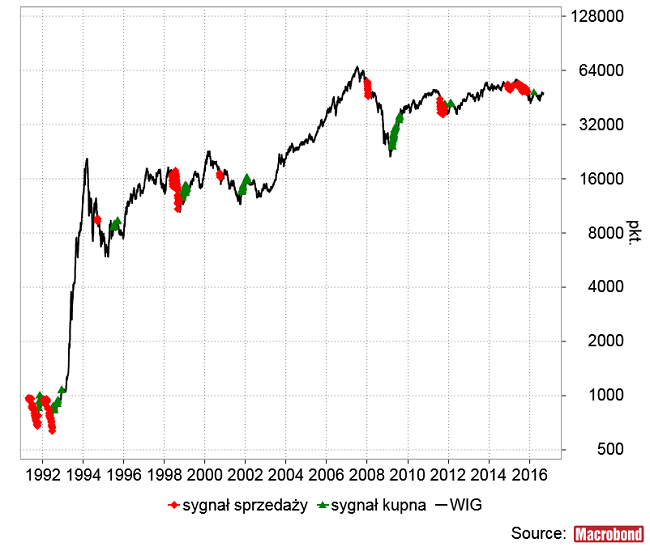

Dodajmy teraz sygnały sprzedaży. Tu znów przyjąłem dwa proste warunki: pierwszym jest ujawnienie się znaczącej słabości rynku. Przyjąłem proste kryterium bessy: średnia 200-sesyjna zaczyna spadać. By jednak zabezpieczyć się przed pojawianiem się przedwczesnych sygnałów sprzedaży w początkowym okresie hossy (np. podczas typowej korekty kasującej dużą część pierwszej fali wzrostowej) dodałem drugi warunek: sygnał sprzedaży musi być poprzedzony – typowym dla hossy – wyraźnym pokazem siły rynku w tym przypadku wyjściem na odpowiednio znaczące maksimum. Takie podejście zawiedzie oczywiście na bardzo słabym rynku, kiedy wzrostowa fala cyklu prawie nie wystąpi. W dotychczasowej historii WIG-u z czymś takim nie mieliśmy jednak jeszcze do czynienia (nawet słaba hossa z lat 2012-2015 wyniosła WIG do 7-letniego maksimum).

Zaprezentowane podejście do sygnału sprzedaży pozwala wyeliminować wadę sygnału kupna, który nie dostrzega początku cyklicznej hossy wiosną 2005. Ponieważ rynek po sygnale kupna z października 2001 był generalnie bardzo mocny przez wiele lat, to sygnał sprzedaży według przyjętego kryterium pojawił się dopiero w grudniu 2008. W ten sposób sygnał kupna wiosną 2005 nie był do niczego potrzebny, bo system miał w tym czasie długą pozycję.

W początkowych latach istnienia warszawskiej giełdy liczba sesji w tygodniu była mniejsza niż 5 (początkowo tylko jedna), ale dla zachowania zgodności z późniejszymi czasami przyjąłem, że w tygodniu było 5 dni sesyjnych z powtarzającymi się wartościami WIG-u w dniach, w których nie było sesji. Sygnał kupna z października 1991 był de facto błędny – ówczesny wzrost nie był początkiem hossy a jedynie silną korektą bessy, na szczęście sygnał sprzedaży przyszedł w porę pozwalając zamknąć pozycję z niewielkim zyskiem.

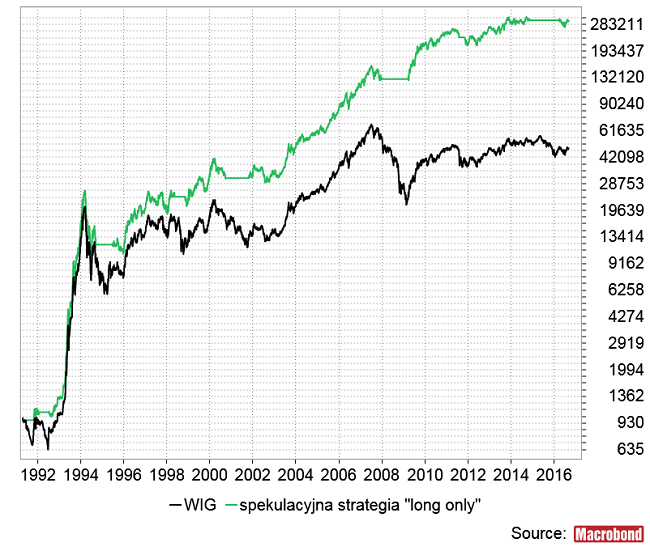

Opisana prosta strategia spekulacyjna nastawiona na wykorzystanie możliwości oferowanych przez średnio 40-miesięczny cykl Kitchina byłaby w okresie istnienia GPW lepsza od WIG-u mniej więcej 6-krotnie (średnioroczna stopa zwrotu nieco ponad 25 proc.):

Bawiąc się nią dalej można założyć, że zamknięcie długiej pozycji nie oznacza – tak jak powyżej – schowania gotówki pod materac, ale jest równoznaczne z otwarciem krótkiej pozycji, która z kolei zostanie zamknięta, gdy pojawi się nowy sygnał kupna. Tak zmodyfikowana strategia byłaby w okresie minionego ćwierćwiecza lepsza od WIG-u ok. 20-krotnie: startując z poziomu 1000 pkt. WIG miał dziś wartość 48129 pkt., zaś linia kapitału opisanej strategii przekraczała jeden milion. To oznacza średnioroczną stopę zwrotu przekraczająca 30 proc.

Oczywiście nie ma na GPW możliwości otwierania krótkich pozycji na WIG-u (można próbować ten brak substytuować krótką pozycją na kontraktach na WIG-20), więc powyższe jest jedynie pouczającą ciekawostką. Prawdę powiedziawszy nawet otwieranie długiej pozycji na WIG-u jest kłopotliwe (indeks składa się z kilkuset spółek), ale bardziej chodziło mi tu o ilustrację idei niż na gotowy przepis na maszynkę do robienia pieniędzy.

Prawdą jest też, że nawet jeśli opisana strategia oparta jest na 4 prostych kryteriach, to jednak uzyskany wynik jest wynikiem lekkiej optymalizacji (ręcznej). Nie może to być wielki zarzut, bo w końcu kto chciałby zajmować się strategiami z założenia i celowo nieskutecznymi, ale oczywiście każdy, kto miał jakieś doświadczenie z mechanicznymi strategiami, wie, że ich zachowanie w przyszłości może odbiegać od historii, na podstawie której dana strategia została opracowana.

W praktyce dobrze zarządzany portfel spekulacyjny powinien być obsługiwany przez wiele – opartych na możliwie zróżnicowanych założeniach – strategii o podobnie dobrych parametrach historycznych, z których każda odpowiedzialna byłaby jedynie za niewielką część portfela.

Oczywiście nie wiadomo obecnie, czy marcowy sygnał kupna przyniesie ostatecznie zysk tak jak 7 poprzednich. Tak powinno być, jeśli obecny cykl okaże się “typowy”, ale ponieważ ostatnie lata obfitowały w nietypowe zachowania rynków, więc zachowanie względnej ostrożności nie zaszkodzi.