W styczniu ubiegłego roku analizując oczekiwane konsekwencje trwającego krachu cen surowców sformułowałem w odniesieniu do niemieckiego DAX następujące wnioski:

“Wnioski każdy może sobie wyprowadzić na własną rękę. Gdybym ja miał szukać cech wspólnych zachowania cen surowców i niemieckich akcji po obu historycznych momentach podejrzewanych o podobieństwo do obecnej sytuacji, to wskazałbym na następujące:

1) GSCI spadał bez większych korekt (ale były mniejsze) przez następne przynajmniej 9 miesięcy;

2) DAX zwyżkował bez większych korekt (ale były mniejsze) przez następne przynajmniej 5 miesięcy;

3) bessa na GSCI skończyła się najpóźniej po 17 miesiącach;

4) hossa na DAX-ie powinna skończyć się za 2 lata (odpowiednik bessy od marca 2000) – 2,5 roku (odpowiednik krachu od sierpnia 1987) czyli gdzieś w 2017-tym.

5) w III kw. tego roku istnieje ryzyko wtórnego kryzysu analogicznego do kryzysu rosyjskiego, który nastąpił latem 1998 roku (ale po sygnale z 1985 roku niczego takiego nie było).”

Część z tych wniosków sprzed 21 miesięcy można już zweryfikować. GSCI rzeczywiście później nadal spadał przez następne przynajmniej 9 miesięcy (1), a bessa na rynku surowców skończyła się nie później niż po 17 miesiącach (3): ten indeks cen surowców zniżkował do stycznia 2016, a więc przez 12 miesięcy. DAX rzeczywiście zwyżkował później (+15,7 proc.), ale tylko nieco ponad 3 miesiące, a nie “przynajmniej pięć” (2). Później rzeczywiście doszło to tąpnięcia na rynkach, ale tym razem przyjęło ona najbardziej spektakularną formę nie w Rosji ale w Chinach (5).

Do weryfikacji pozostał jeszcze ostatni punkt czyli 4-ty.

Proponuję wrócić dziś do przesłanek stojących za ówczesnymi predykcjami i zrobić ich uaktualnienie.

W stosunku do projekcji ze stycznia 2015 wprowadzę jedną zmianę. Wiemy już, że ceny surowców ustanowiły oczekiwany dołek 20 stycznia tego roku. Proponuję więc zsynchronizować obecny cykl z dwoma poprzednimi właśnie w datach dołków cen surowców tej klasy co styczniowy czyli w 21 grudnia 1998 oraz 11 lipca 1986.

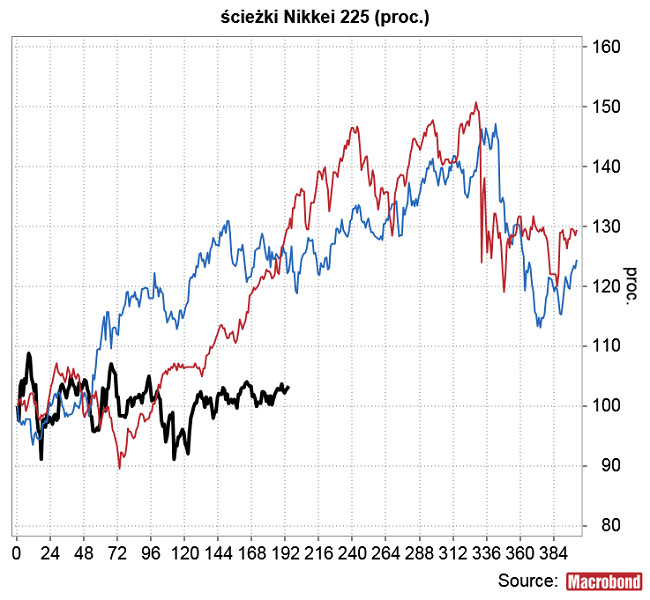

Podstawę do dokonania takiej właśnie synchronizacji dają mi dwie przesłanki. Po pierwsze ostatni okres i właśnie koniec 1998 roku (po kryzysie azjatyckim i rosyjskim) oraz rok 1986 to czas najniższej w historii dostępnych danych 6-letniej dynamiki GSCI (ponad -30 proc.). Po drugiej tylko w tych 3 okresach GSCI spadał do poziomu 100-miesięcznego maksimum, co zilustrowałem na poniższym obrazku.

Krach cen surowców powinien dawać pozytywny impuls wzrostowy gospodarkom głównych krajów rozwiniętych będących głównymi konsumentami netto surowców. I tak się rzeczywiście stało w latach 1986-97 oraz latach 1999-2000. Porównajmy te – zsynchronizowane w dołkach GSCI – impulsy wzrostowe do obecnego:

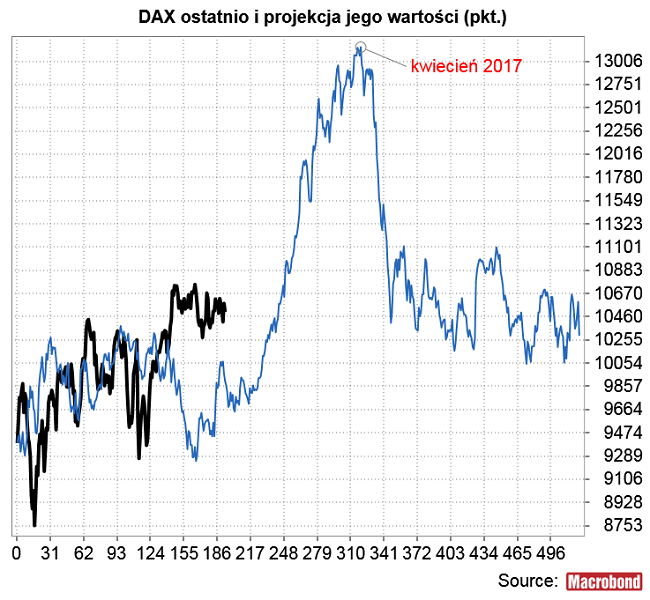

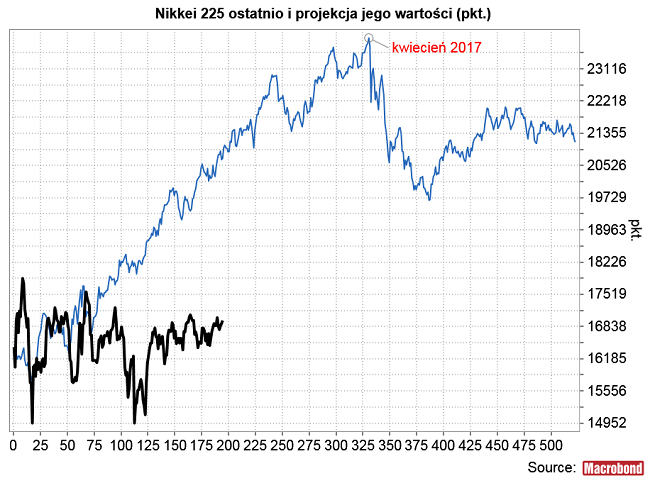

A to projekcje uzyskane przez uśrednienie obu historycznych ścieżek po dołku cen surowców:

Projekcje jak projekcje, nie ma się co do nich modlić (w 2015-tym DAX miał rosnąć “przynajmniej 5 miesięcy”, a rósł jedynie ponad trzy, jak gdyby spekulanci świadomi opisanych zależności próbując je wyprzedzić zdołali wpłynąć na zachowanie rynku). Ale wniosek jest jeden, pozytywny wpływ krachu cen surowców z lat 2014-2016 – skutkującego spadkiem dynamiki wskaźników inflacji i odsunięciem w czasie podwyżek stóp procentowych – na koniunkturę na rynkach akcji w krajach rozwiniętych powinien utrzymać się do okolic kwietnia przyszłego roku (kiedy to rynki zaczną martwić się skutkami rosnącej inflacji). To sugeruje, że ewentualną słabość cen akcji w najbliższych tygodniach – dołek cyklu 40-tygodniowego wydaje się odległy o ok. 5 tygodni – powinno się wykorzystać do zakupów akcji w ich sezonowym dołku. W okolicach kwietnia 2017 rynkom akcji należeć się jednak będzie schłodzenie podobne do tego z października 1987 roku (największy jednodniowy spadek S&P 500 w historii) czy wiosny 2000, gdy krach nastąpił na rynku Nasdaq. Nad tym czy dalsze losy rynków przypominać będą te po październiku 1987 (powrót hossy) czy te po krachu na Nasdaqu z wiosny 2000 (2,5 roku bessy) proponuję zastanawiać się, gdy jakieś elementy powyższych predykcji się zmaterializują.