W zeszłym tygodniu wspomniałem o umieszczeniu zakupu polskich akcji wśród transakcji rekomendowanych przez bank Goldman Sachs na przyszły rok. Większość pozostałych pomysłów Goldmana ma silniejszy lub słabszy związek z ich lansowaną od dłuższego czasu przez ten bank prognozą aprecjacji amerykańskiego dolara. W zeszłym roku rynek już w połowie lutego naruszył “stop-lossy” zaproponowane przez GS pod koniec 2014 roku i wymusił zamknięcie rekomendowanych dolarowych pozycji. Kusi myśl, że w przyszłym roku będzie podobnie. By to sprawdzić postanowiłem odświeżyć moje oparte na cyklu Kuznetsa projekcje dla dolara.

Zacznijmy od porównania zachowania dolara względem euro i jena do projekcji przedstawionych w połowie września. Zgodnie z projekcją euro miało dosyć jednostajnie słabnąć względem dolara i rzeczywiście od połowy września do końca listopada kurs EUR/USD spadł z 1,12 do 1,05, chociaż i tak nie dogonił spadającej jeszcze szybciej projekcji.

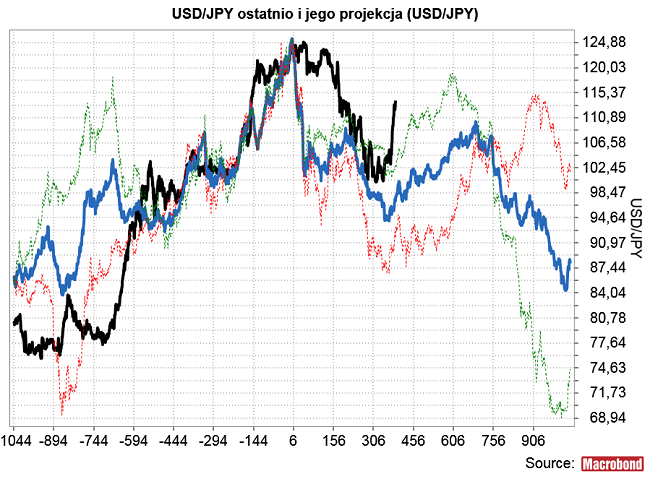

Ciekawiej przedstawia się kwestia zachowania USD/JPY, który odbił się już we wrześniu i październiku od poziomu 100 i do początku grudnia – czyli wyraźnie przedwcześnie – zrealizował prawie cały sugerowany przez projekcję (kolor niebieski) sprzed 2,5 miesiąca potencjał wzrostowy.

Podobnie zachował się jen w stosunku do jeszcze starszej projekcji (kolor niebieski) dla USD/JPY.

Nowe projekcje dla dolara oparłem na poniższej interpretacji cyklu Kuznetsa na dolarze:

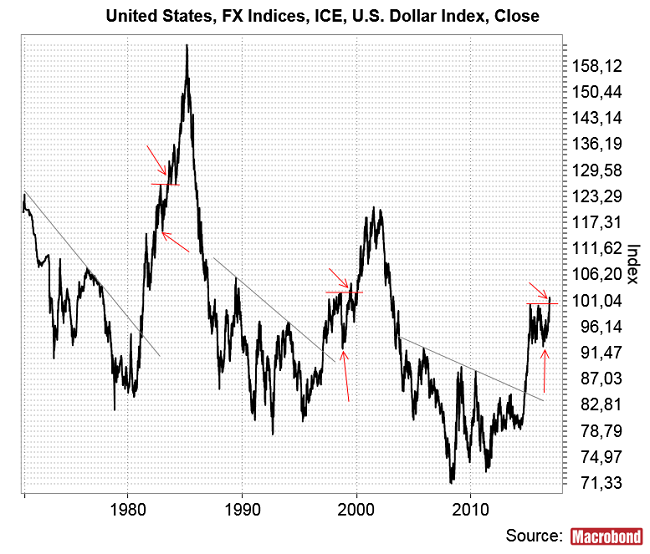

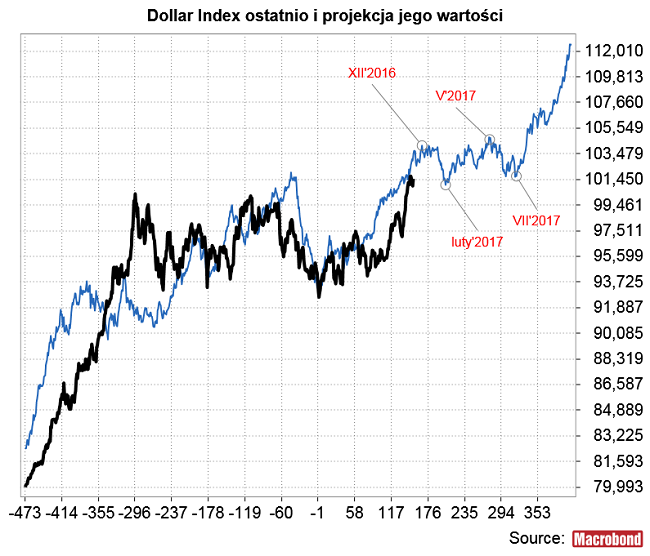

Utożsamienie – odległych od siebie o 16-18 lat – dołków Dollar Index z maja tego roku, października 1998 oraz stycznia 1983 daje następującą projekcję zachowania tego indeksu:

Jak widać obecna fala aprecjacji dolara kończy się już w grudniu, po czym projekcja wchodzi w 7-miesięczną “pędzącą” korektę, w której lokalne dołki dolara wypadają w lutym i lipcu, a kolejny po grudniowym lokalny szczyt dolara w maju 2017. Od lipca projekcja Dollar Index ponownie zaczyna silnie rosnąć.

Zastosowanie tych samych punktów synchronizacji wobec EUR/USD nie wnosi wiele zmian. Zgodnie z oczekiwaniami analityków Goldman Sachs euro słabnie względem dolara, a owa “pędząca” korekta od grudnia do lipca sugerowana przez projekcję dla Dollar Index przybiera tu niezbyt znaczącą bardzo słabą postać.

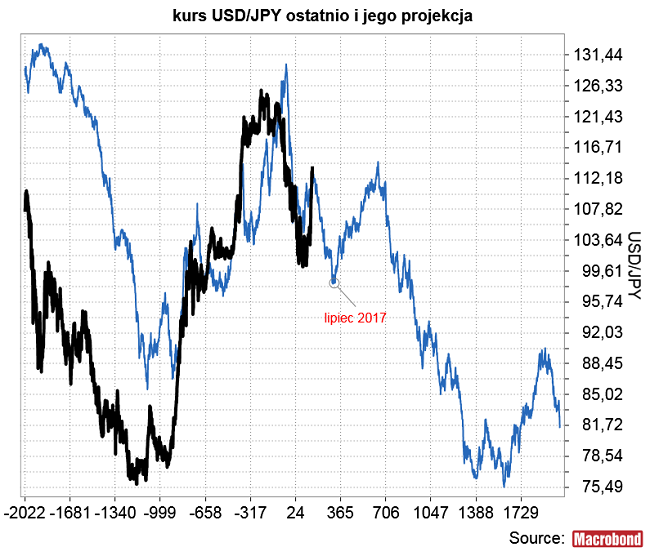

Ciekawiej sprawa przedstawia się na nowej “kuznetsowej” projekcji USD/JPY. Tutaj mamy do czynienia – nieco zaskakująco – z trwającym do lipca silnym spadkiem kursu dolara względem jena. Nie za bardzo mam na razie pomysł, jakie wydarzenia mogłyby stać się pretekstem do takiego ruchu.

W zeszłym roku dolar przestał się umacniać i wszedł w 5-miesięczną korektę 30 listopada czyli na 16 dni przed podwyżką stóp FED. Obecnie kolejna podwyżka stóp FED oczekiwana jest 14 grudnia. Po drodze w niedzielę jest jeszcze powtórka wyborów prezydenckich w Austrii i referendum konstytucyjne we Włoszech, czyli wydarzenie w okolice których teoretycznie powinna celować słabość euro. W tym kontekście grudniowy szczyt dolara wydaje się być dosyć prawdopodobny. W takim scenariuszu początek nowego roku rzeczywiście przyniósłby na rynku walutowym wydarzenia idące wbrew prognozom Goldman Sachs, chociaż oczywiście fajnym wstępem do takiego – trwającego do lutego? – osłabienia dolara byłoby zejście w grudniu EUR/USD do nowego 13-letniego dołka, która to informacja trafiłaby na pierwsze strony serwisów informacyjnych. Niezależnie od tego nowa projekcja dla EUR/USD nadal sugeruje, że europejska waluta powinna pozostać słaba, co zdaje się pasować i do oczekiwanego w 2017 roku klimatu politycznego w strefie euro (kwietniowo/majowe wybory we Francji, wrześniowe wybory w Niemczech).

Przedstawiając we wrześniu zapowiadające nadchodzącą falę aprecjacji amerykańskiego dolara projekcje sugerowałem, że jej beneficjentami powinny być akcje krajów mogących skorzystać z dewaluacji swoich walut czyli nastawione na eksport Japonia czy kraje strefy euro takie jak Niemczy. Nikkei rzeczywiście wzrósł o kilkanaście procent, ale na razie dewaluacja euro względem dolara nie wpłynęła specjalnie pozytywnie na indeksy krajów strefy euro. Być może przyczyną jest utrzymujące się w strefie euro ryzyko polityczne.

Podsumowując: wiarygodność powyższych projekcji w krótkoterminowej perspektywie nie jest zbyt duża, gdyż oparte one zostały jedynie na doświadczeniach dwóch ostatnich cykli, a moja interpretacja pozycji rynku w ramach obu cykli może być błędna, ale sugerują one, że obecna fala aprecjacji dolara powinna kulminować w drugiej połowie grudnia, po czym w okresie do okolic lipca przyszłego roku dolar powinien wejść w korektę, która – gdyby uzyskany wynik traktować dosłownie – powinna być szczególnie widoczna na parze USD/JPY.