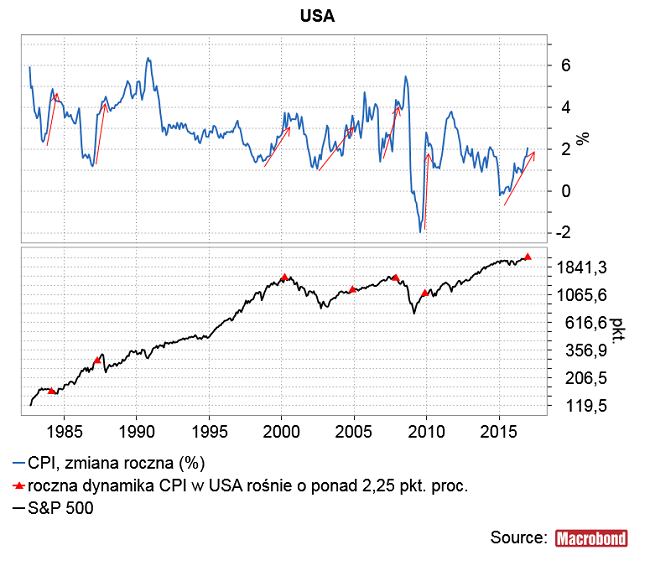

Od dołka ze stycznia 2015 do grudnia ub.r. roku roczna zmiana wskaźnika CPI w USA wzrosła z poziomu -0,2 proc. do najwyższego od 2,5 roku poziomu +2,1 proc. W okresie minionego pokolenia takie przyspieszenia tempa wzrostu tego najpopularniejszego wskaźnika tempa inflacji zdarzyły się wcześniej 6-krotnie.

Jak widać na powyższym obrazku czasami takie sygnały informowały o znaczącym przegrzaniu gospodarki poprzedzającym potężną bessę na rynku akcji kulminującą gospodarczą recesją. Tak było w przypadku tego typu sygnałów z listopada 2007 czy marca 2000 roku. Czasami taki wzrost tempa inflacji poprzedzał giełdowe tąpnięcie, które jednak nie przeradzało się w długotrwałą bessę i nie zapowiadało gospodarczej recesji. Tak było w przypadku sygnałów z kwietnia 1987 roku (4 miesiące przed szczytem S&P 500 i 6 miesięcy przed 20 proc. jednosesyjnym krachem indeksu z 19 października 1987) i listopada 2009 (5 miesięcy przed szczytem cen akcji i 6 miesięcy przed „Flash Crashem” z 6 maja 2010). Czasami wreszcie wzrost tempa inflacji o skali obserwowanej do grudnia ub. r. nie pociągał za sobą jakichś poważniejszych konsekwencji (sygnały z lutego 1984 i listopada 2004), chociaż nawet w tych dwóch przypadkach optymalnie było kupić S&P 500 na niższych poziomach w 5-tym miesiącu po sygnale (czyli w naszym realiach w maju tego roku).

Projekcja wartości S&P 500 uzyskana przez uśrednienie tych 6 historycznych ścieżek indeksu wokół wspomnianych sygnałów rośnie do czerwca do poziomu 2362 pkt., po czym spada do grudnia do poziomu 2077 pkt. Dzieląc ten przedział na cztery ćwiartki uzyskujemy strefę powyżej poziomu 2290 pkt. jak obszar dystrybucji amerykańskich akcji. Na razie S&P 500 nie osiągnął tego poziomu.

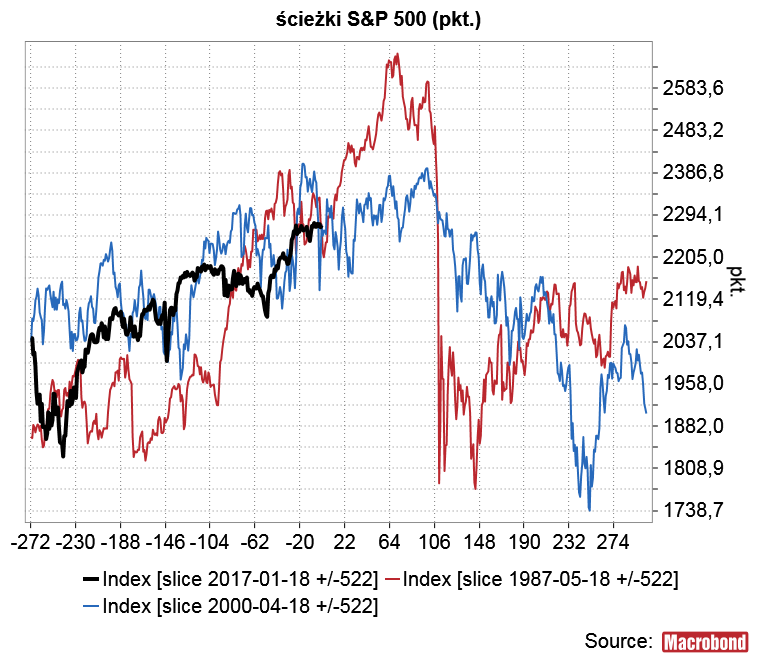

Wydaje się, że spośród tych 6 historycznych epizodów przyspieszenia tempa wzrostu cen detalicznych w USA można wyróżnić dwa najbardziej podobne do obecnego przypadku. Mam na myśli zwyżki dynamiki CPI z 1987 roku oraz lata 1998-1999. W obu przypadkach do odbicie tempa wzrostu cen w górę następowało po 6,5-7,5-letnim okresie dezinflacji. Obecny impuls cenowy rozpoczął się w 2 lata temu dokładnie po takim samym 7,5-letnim dezinflacyjnym trendzie z lat 2008-2015.

Projekcja S&P 500 oparta tylko na tych dwóch sygnałach (roczna dynamika CPI rośnie z dołka o więcej niż 2,25 pkt. proc.) osiąga szczyt w kwietniu, a krach nadchodzi w czerwcu:

Należy jednak zwrócić uwagę, że powyższy relatywnie optymistyczny wniosek to wynik relatywnej odporności S&P 500 na pierwszą falę krachu na rynku Nasdaq z wiosny 2000 roku. S&P 500 stracił wtedy co prawda 10 proc., a do początku września odrobił prawie całość tych strat i dopiero wtedy rozpoczął regularną bessę.

Oczywiście uzyskane skojarzenia historyczne to inna wersja wyniku, który przedstawiłem w październiku we wpisie “Hossa do kwietnia, potem krach”. Poniżej widać przedstawioną wówczas opartą na synchronizacji dołków Goldman Sachs Commodity Index (ze stycznia 2017, grudnia 1998 oraz lipca 1986) projekcję wartości S&P 500:

Projekcja oparta na CPI sugeruje szczyt S&P 500 w kwietniu i krach w czerwcu, zaś ta oparta na GSCI szczyt w lutym i krach w kwietniu.

Oczywiście synchronizacje tych 3 historycznych epizodów można mnożyć za każdym razem uzyskując nieco odmienny rezultat. Poniżej taka synchronizacja oparta na założeniu, że rozpoczęta w listopadzie zwyżka S&P 500 jest odpowiednikiem ostatnich fal hossy z 1987 roku i lat 1999-2000. W tej wersji w jednym przypadku mamy szczyt S&P 500 w lutym i krach w drugiej połowie marca, a w drugim szczyt cen akcji dopiero w kwietniu.

Dla porównania poniżej uaktualniona projekcja, którą przedstawiłem kilka tygodni temu, oparta na cyklu 20-tygodniowym. Wynika z niej, że S&P 500 powinien właśnie wchodzić w fazę spadkową cyklu 20-tygodniowego, która powinna kulminować dołkiem w okolicach marca.

Kluczowe pytanie obecnie brzmi, czy ta oczekiwana podczas fazy spadkowej cyklu 20-tygodniowego słabość rynku do marca przyjmie formę oczekiwanego krachu, czy też i tym razem S&P 500 jeszcze się wybroni na wysokich poziomach, rozpocznie nowy wzrostu, a krach przesunie się na fazę spadkową kolejnego cyklu 20-tygodniowego. Zakładam, że tak się rzeczywiście stanie, ale oczywiście ewentualne zachowanie rynków będzie wpływać na tą opinię.

Podsumowując: przedstawiony w październiku scenariusz “Hossa do kwietnia, potem krach” wydaje się być w ogólnych zarysach cały czas aktualny, chociaż wymaga oczywiście doprecyzowania z pomocą dodatkowych narzędzi a rynki wymagają obecnie jeszcze ściślejszego niż zwykle monitorowania.