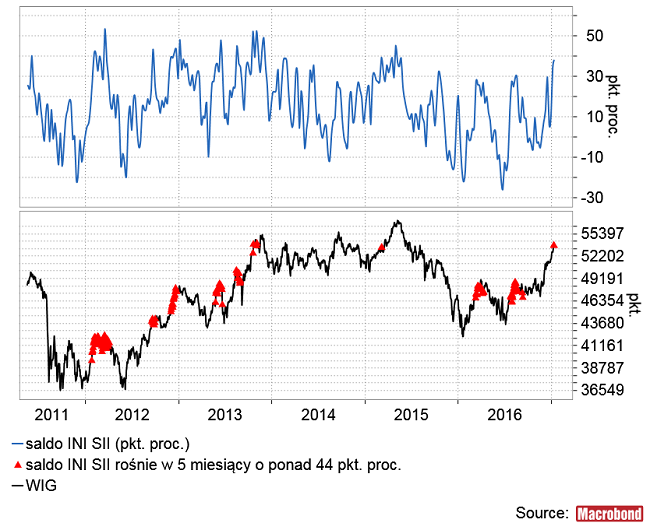

W ciągu minionych 8 tygodni WIG wzrósł o ponad 14 proc., czyli najbardziej dynamicznie od 39 miesięcy. W naturalny sposób doprowadziło to do znaczącej poprawy sentymentu krajowych inwestorów indywidualnych. W czwartkowym sondaży INI SII saldo optymistów i pesymistów wzrosło do +38,2 pkt. proc. To najwyższy poziom od maja 2015 roku. Ta ostatnia data to początek silnej 8-miesięcznej fali spadkowej cen akcji, więc to skojarzenie powinno uruchamiać kontrariańskie myślenie o korekcie ostatnich wzrostów. Nie należy z tym jednak przesadzać. Ponad 1,5 roku temu podobny do obecnego poziom sentymentu pojawił się już na początku marca. Nie przeszkodziło to kontynuacji wzrostów (o ponad 7 proc.) przez następne 2 miesiące.

Tak wysoki poziom sentymentu w sondażu INI SII pojawiał się już wcześniej przy dziewięciu okazjach.

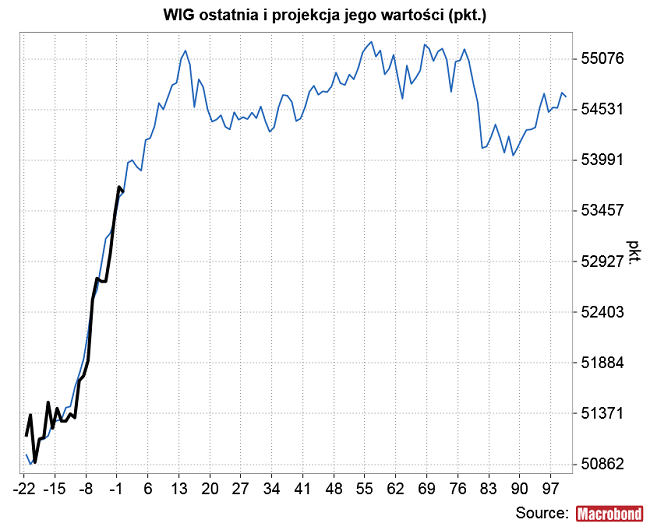

Projekcja zachowania WIG-u oparta na tych historycznych precedensach (za wyjątkiem tego z maja 2011 czyli z pierwszego miesiąca istnienia INI) sugeruje, że po ewentualnej korekcie w okresie następnych 3 tygodni WIG powinien dotrzeć za 2,5 miesiąca w pobliże poziomu 55000 pkt.

Do kwestii sentymentu można podejść też inaczej. Zamiast bezwzględnych poziomów salda optymistów i pesymistów można uwzględnić zmiany jego poziomu. Od października, gdy saldo to miało wartość -6 pkt. proc. do czwartku zmiana poziomu tej miary sentymentu wzrosła o ponad 44 pkt. proc. W przeszłości takie fale poprawy nastrojów zdarzyły się 9-krotnie.

Projekcja uzyskana poprzez uśrednienie zachowania WIG-u wokół tych sygnałów rośnie do poziomu nieco przekraczającego 55000 pkt. za ok. 2,5 miesiąca.

Z obu projekcji wyszedł wniosek, że obecny sentyment krajowych inwestorów nie powinien stanowić poważniejszego zagrożenia przed osiągnięciem przez rynek – po korekcie lub bez – okolic poziomu 55000 pkt. gdzieś w okolicach końca marca.

Z ciekawości sprawdziłem, które z tych sygnałów sentymentu z przeszłości poprzedzone były ścieżkami WIG-u najbardziej podobnymi do tego co ten indeks wyczyniał ostatnio.

Uwzględniając podobieństwo do ostatnich 2 lat historii WIG-u uzyskałem wniosek, że mamy na WIG-u obecnie sytuację podobną do tej z końca listopada 2012.

Poszukując największego podobieństwa do ostatniego roku otrzymałem wniosek, że jesteśmy w sytuacji podobnej do tej z końca października 2013 roku.

Z obu analogii historycznych można wydestylować wniosek o lutowym szczycie (na przynajmniej 54792 pkt.) i majowo-czerwcowym dołku późniejszej korekty.

W krótkoterminowej perspektywie ta ostatnia analogia z sytuacją z końca października 2013 zdaje się pasuje to obecnego układu cykli. Jesteśmy obecnie 8 tygodni po dołku cyklu 40-tygodniowego, co oznacza, że w ciągu najbliższych 2 tygodni należy liczyć się z pojawieniem się jakiejś słabości cen akcji związanej z fazą spadkową cyklu 10-tygodniowego. Można tu sobie jako orientacyjny wzorzec wziąć 2 ostatnie fazy spadkowe cyklu 10-tygodniowego czyli okresy 31 października-18 listopada (-4,6 proc.) oraz 11 sierpnia-12 września (-3,9 proc.). Potem – z hipotetycznego dołka cyklu 10-tygodniowego pod koniec stycznia – powinna wystartować kolejna zwyżka cen akcji. Nad tym, czy będzie ona krótkotrwała i zgodnie z powyższymi dwiema analogiami historycznymi skończy się już w lutym, czy też przetrwa – jak sugerują projekcje oparte na zachowaniu INI SII – do końca marca, proponuję się zastanawiać, jeśli zarysowany tu scenariusz zacznie się sprawdzać.

Podsumowując: najwyższy od wiosny 2015 poziom sentymentu krajowych inwestorów nakazuje ostrożność przy podejściu do rynku akcji, ale przedstawione powyżej rozważania historyczne sugerują, że ewentualny ok. 4 proc. spadek WIG-u w ciągu następnych 2 tygodni i tym razem – gdyby się zmaterializował – okazałby się korektą rozpoczętego w listopadzie trendu wzrostowego cen akcji.