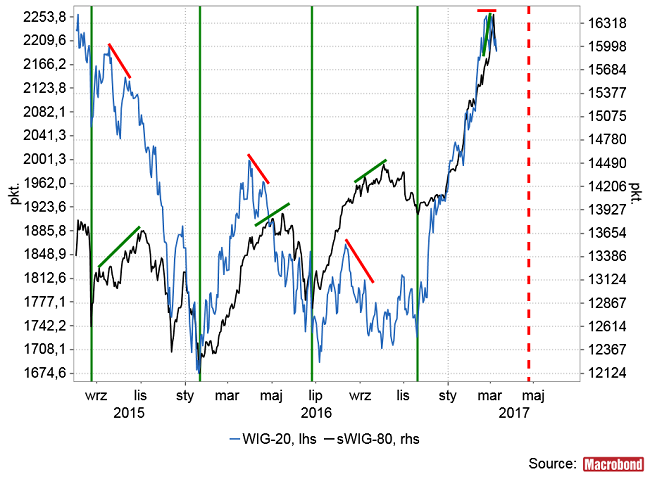

Ubiegłotygodniowa niezdolność WIG-u 20 do podążenia do nowych szczytów za sWIG-iem 80 była sygnałem ostrzegającym przed wchodzeniem cyklu 20-tygodniowego w słabszą fazę. Dywergencja pomiędzy wykresami WIG-u 20 i sWIG-u 80 przypomina podobne zjawiska z października 2015, kwietnia 2016 i września 2016. Poprzedzały one dołki cyklu 20-tygodniowego o przynajmniej 2 miesiące.

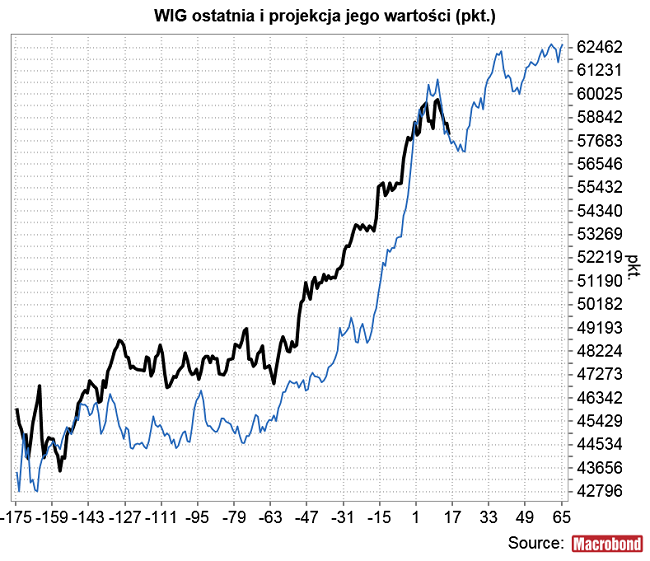

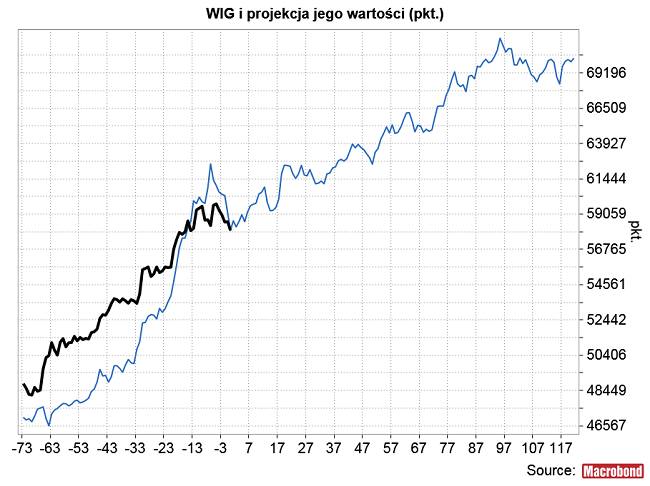

Przypomnijmy sobie krótkoterminowe projekcje wartości WIG-u sprzed 3 tygodni:

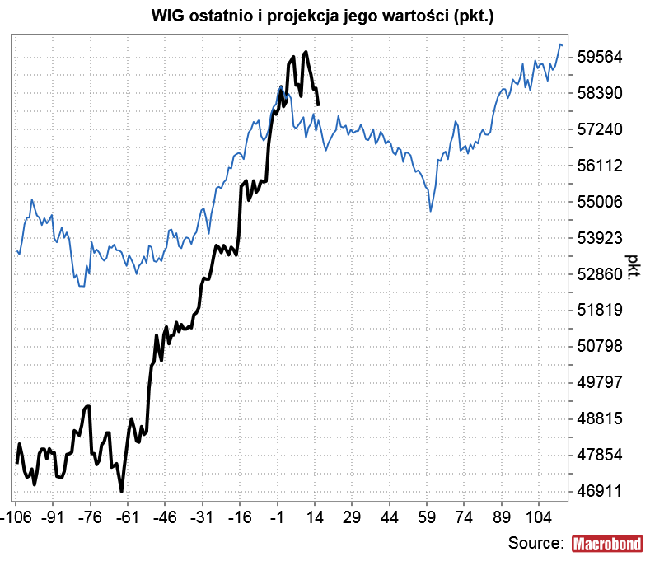

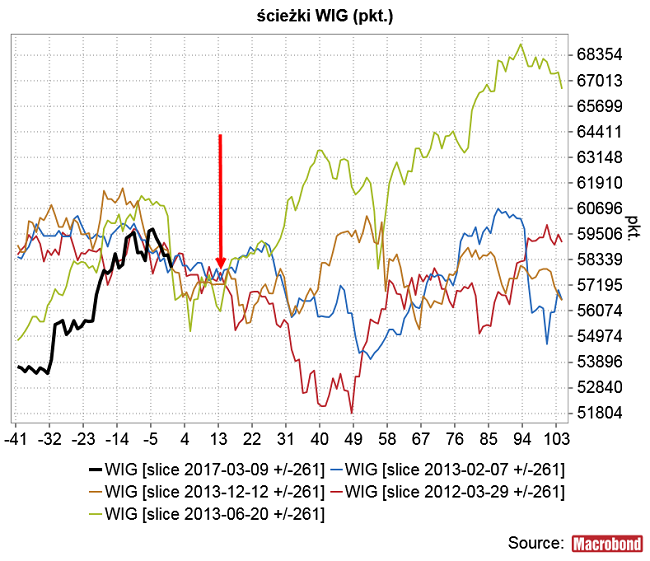

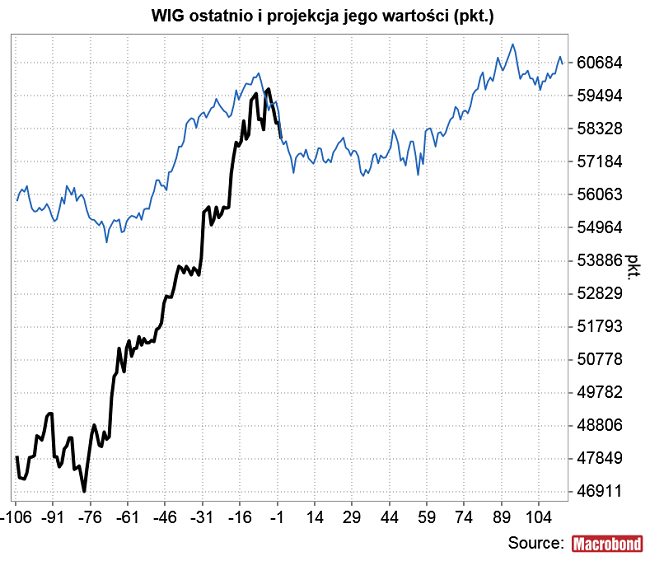

Ponieważ w ciągu minionych 3 tygodni RSI(28) spadł do 53 pkt. w czwartek, a wczorajsze saldo INI schłodziło się do 31,5 pkt. proc., to powyższe projekcje można uaktualnić synchronizując ostatnie osłabienie siły WIG-u następujące po rekordowym poziomie siły (RSI(28) powyżej 83,8, saldo INI powyżej 47,4 pkt. proc.) z podobnymi epizodami z przeszłości. Poniżej rezultat:

Wyniki trudno uznać za rozstrzygające. Projekcje oparta na RSI(28) sugeruje, że rynek już się wystarczająco schłodził, zaś ta oparta na sentymencie INI SII, że WIG będzie odchorowywał ostatnie ekscesy nawet przez 3 miesiące.

Proponuję wspomóc się analizą krótkoterminowych cykli. Poprzedni cykl 20-tygodniowy trwał 135 dni (20 tygodni bez 5 dni od 7 lipca do 18 listopada 2018), poprzedni cykl 10-tygodniowy trwał 66 dni (10 tygodni bez 4 dni od 18 listopada do 23 stycznia), zaś poprzedni cykl 5-tygodniowy trwał 36 dni (5 tygodni plus 1 dzień od 23 stycznia do 28 lutego). Okładając te długości w przyszłość otrzymujemy oczekiwane terminy kolejnych dołków cykli 20-, 10- i 5-tygodniowych odpowiednio 2 kwietnia, 30 marca oraz 5 kwietnia. To daty odległe od obecnej chwili o 3-4 tygodni, więc można ocenić, że analiza cykli sugeruje, że do początku kwietnia rynek akcji nigdzie nie ucieknie (nie dotyczy to chyba małych spółek, które zgodnie z koncepcją sprzed 1,5 miesiąca (“MiŚ-ie lepsze“) mogą wrócić do ustanawiania nowych rekordów). Schodząc jeszcze niżej – następny dołek cyklu 13-sesyjnego wypada za tydzień i dopiero wtedy oczekiwałbym początku silniejszego – ale jeszcze nie trwałego – odreagowania ostatniej słabości.

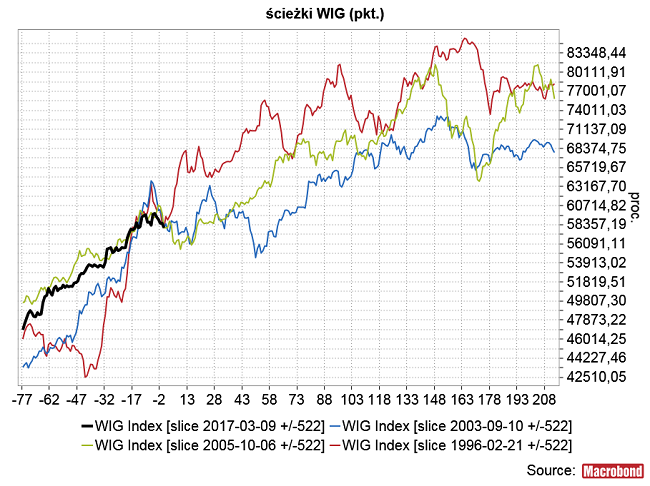

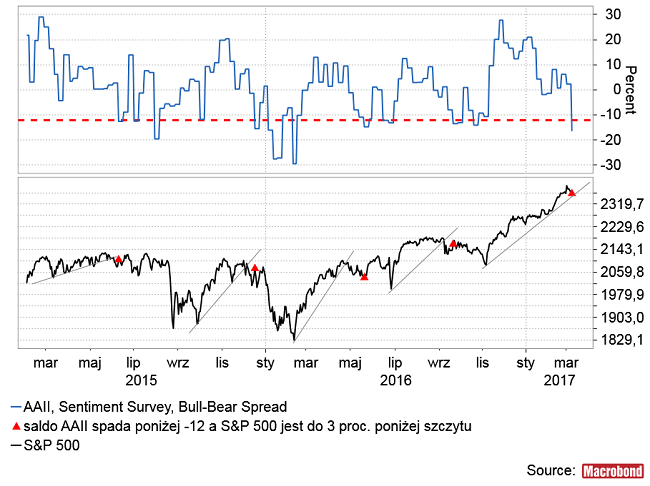

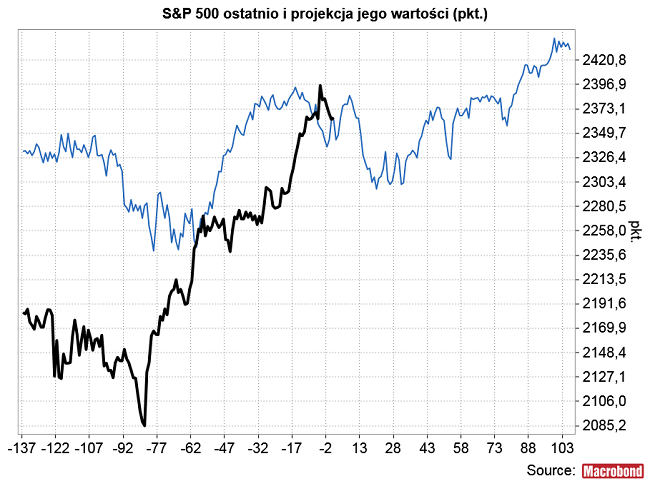

Na koniec ciekawostka z USA. O ile w lutym po serii 12 historycznych rekordów DJIA (takiej jak w styczniu 1987 roku), liczba byków w sondażu Investors Intelligence wzrosła do najwyższego poziomu od 1987 roku, o tyle w czwartek saldo “byków” i “niedźwiedzi” w badaniu Amerykańskiego Stowarzyszania Inwestorów Indywidualnych (AAII) spadło do najniższego poziomu od 13 miesięcy. W pierwszym odruchu potraktowałem to kontrariańsko jako zapowiedź nowej fali wzrostów, ale potem okazało się, że amerykańscy inwestorzy indywidualni zwyczajowo popadają w podobny pesymizm jeszcze przed faktycznym spadkiem. Tak przynajmniej było w przypadku 4 ostatnich cykli 20-tygodniowych:

Projekcja oparta na uśrednionym przebiegu S&P 500 wokół tych 4 sygnałów z ostatnich 2 lat sugeruje utrzymywanie się słabości rynku akcji przez następny miesiąc:

Podsumowując: do oczekiwanego na początku kwietnia dołka cyklu 20-tygodniowego można spodziewać się nawrotów słabości rynku akcji. Silniejsze korekcyjne odreagowanie cen akcji na GPW w górę mogłoby zacząć się za tydzień.