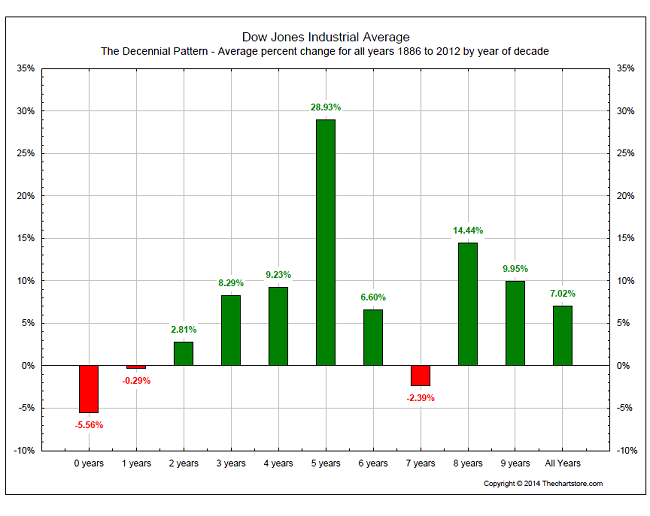

Rok o dacie kończącej się 7-ką jest drugim najgorszym w dekadzie pod względem stóp zwrotu na średniej przemysłowej Dow Jonesa. W tej statystyce najgorszym i trzecim od końca rokiem są lata z początku dekady o datach kończących się zerem i jedyną.

Koncepcja “decennial pattern” – cyklu dekadowego – jest oczywiście kontrowersyjna, bo trudno jest dla niej znaleźć racjonalne wytłumaczenie, ale każdy kto pamięta szczyty cen akcji z lipca/października 2007, lipca-października 1997 czy sierpnia 1987 zawaha się przed całkowitym odrzuceniem tej idei.

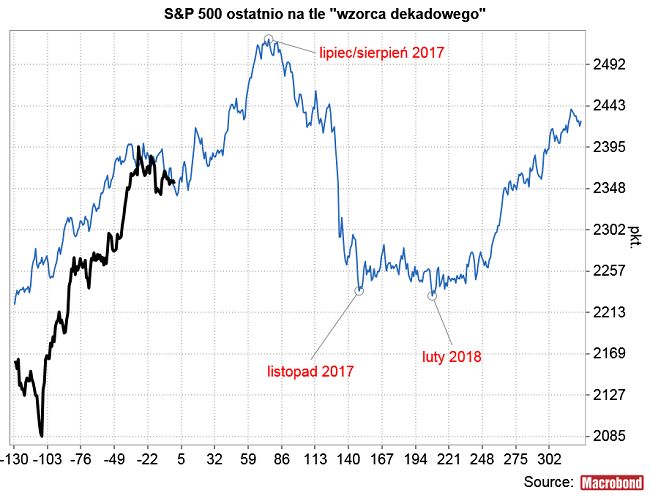

Sprowadźmy więc jak wygląda dominująca tendencja na rynku akcji w roku o dacie z 7-ką na końcu. Na poniższym obrazku widać zaczepioną 12 kwietnia projekcję wartości S&P 500 uzyskaną przez uśrednienie przebiegów indeksu w ciągu minionych 8 dekad. Projekcja ta ustanawia dno wiosennej korekty za 2 sesji, testuje to dno za 2 tygodnie, rośnie o ok. 8 proc. do nowych szczytów do przełomu lipca i sierpnia, po czym spada kilkanaście procent ustanawiają w listopadzie tego roku i lutym roku następnego podwójne dno poprzedzające powrót wzrostów.

Oczywiście ta projekcja jest wypadkową 8-iu – często mocno od siebie różnych – historycznych ścieżek indeksu, ale widoczna jest wyraźna tendencja – począwszy od okolic lipca raczej nie należy oczekiwać zbyt silnych krótkoterminowych zysków. Z drugiej strony w każdym z tych 8 scenariuszy opartych na historycznych ścieżkach S&P 500 indeks ten jest za 3,5 miesiąca powyżej poziomu 2347 pkt. w porównaniu do 2353 pkt. na środowej sesji. Jak widać oszacowane w ten sposób historyczne ryzyko wydaje się w tej perspektywie umiarkowane.

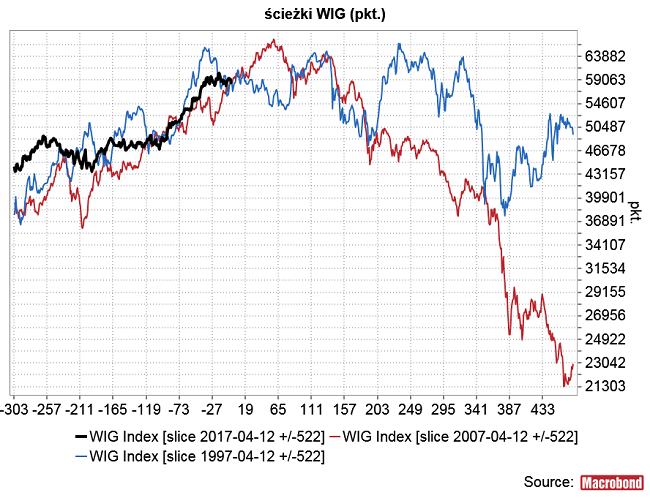

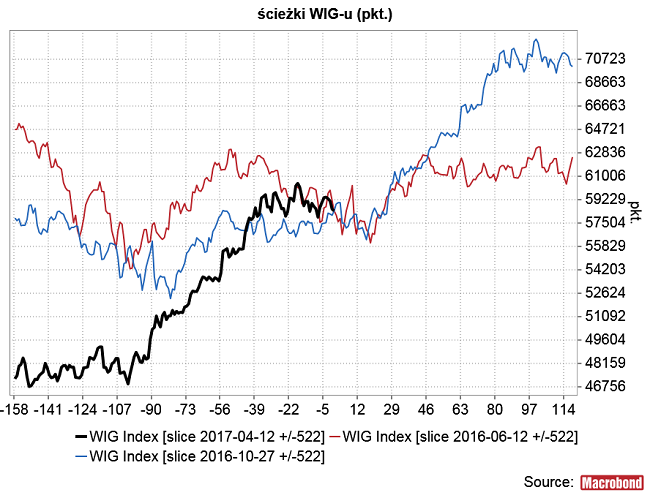

Historia WIG-u obejmuje jedynie dwie pełne dekady, ale więc trudno z tego wyciągać jakieś poważniejsze wnioski, ale można porównać ostatnie zachowanie indeksu z tym sprzed 10 i 20 lat. Niestety oba historyczne przebiegi synchronizują się dopiero podczas spadku w okresie październik-styczeń i późniejszego odbicia (silnego w 1998 roku, słabego w 2008). Z różnych względów osobiście preferuję wzorzec z 1998 roku, w którym zwyżka następująca po hipotetycznym okołojesiennym tąpnięciu przyjmie dynamicznych charakter i wyniesie WIG na nowy historyczny szczyt.

Sezonowość sezonowością, ale można spekulować, że wpływ na notowania na rynkach akcji w najbliższych tygodniach będzie miał przebieg wyborów prezydenckich we Francji. Do pierwszej rundy zostało 11 dni. Szokiem porównywalnym ze zwycięstwami zwolenników Brexitu 10 miesięcy temu i Trumpa 5 miesięcy temu (kłania się cykl 20-tygodniowy – od listopadowego dołka upływa już 23 tydzień) byłoby ewentualne przejście do drugiej tury dwu skrajnych kandydatów – Marii Le Pen, która chce wyprowadzać Francję z UE i Emanuela Melenchona, który chce wyprowadzać Francję z NATO.

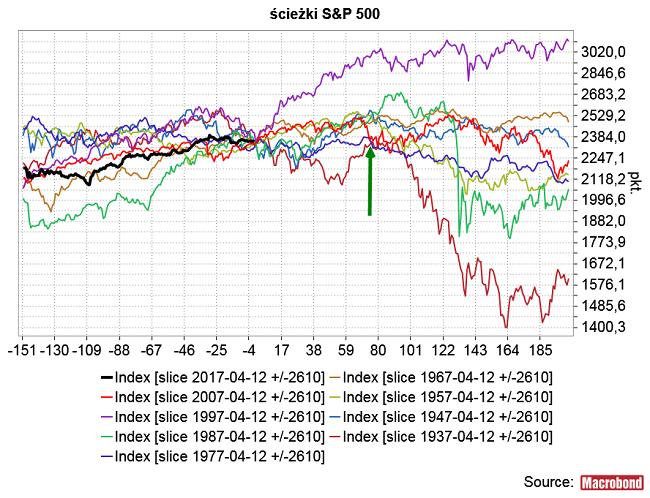

Poniżej porównanie obecnej ścieżki S&P 500 z tymi sprzed brytyjskiego referendum z 23 czerwca ub.r. i wyborów w USA z 8 listopada ub. r. Wniosek: dołek będzie za 6-11 sesji.

Nasz rynek akcji się zwykle bardziej przejmował wydarzeniami politycznymi na świecie i WIG w tej analogii ma do dołka jeszcze 16-18 sesji i 3,6-4 proc.

Projekcja uzyskana przez uśrednienie ścieżek WIG-u wokół referendum w Wielkiej Brytanii i wyborów prezydenckich w USA rośnie do września o kilkanaście procent.

Podsumowujac: S&P 500 zbliża się w ramach “decennial pattern” do wiosennego dołka (który można by uznać za dołek cyklu 20-tygodniowego). Ten wzorzec sugeruje, że ewentualne osłabienie na rynkach akcji w ciągu najbliższego miesiąca być może związane z przebiegiem wyborów prezydenckich we Francji (patrz analogia z okresem przed referendum w Wielkiej Brytanii i wyborami prezydenckimi w USA) okaże się dobrą okazją do krótkoterminowych zakupów akcji poprzedzających trwającą do lata zwyżkę cen.