Spadkom cen akcji towarzyszy zwykle narastający strach przeradzający się z czasem w panikę. Objawem paniki jest rosnąca zmienność cen akcji (uczestnicy rynku zaczynają się “miotać w panice”). Spadek poziomu strachu prowadzi do wzrostu cen akcji, a zanikanie paniki do spadku ich zmienności. Z tego powodu różne wskaźniki zmienności cen akcji mogą być użytecznym narzędziem analizy rynku. Jednym z takich wskaźników jest VIX, czyli miara implikowanej przez zachowanie rynku opcji zmienności cen akcji. 8 maja wartość tego wskaźnika spadła poniżej poziomu 10 pkt. W sięgającej 1990 roku historii tego wskaźnika tak znaczny spadek zmienności cen akcji zdarzył się wcześniej jedynie w dwu okresach. Pierwszy raz taki sygnał pojawił się 22 grudnia 1993 roku. 13 lat później VIX spadł po raz pierwszy poniżej poziomu 10 pkt. 20 listopada 2006 roku.

Proponuję przyjrzeć się, co taki – sygnalizujący zgodnie z przedstawioną powyżej interpretacją zanik większości lęków – zanik zmienności cen na giełdzie nowojorskiej oznaczał w przeszłości dla “wschodzących” rynków akcji. Na poniższym obrazku zaznaczyłem na wykresie MSCI Emerging Markets Index momenty spadku wartości VIX-a poniżej poziomu 10 pkt.

Gdyby próbować wychwycić cechy wspólne ścieżek MSCI EM Index (USD) po takich sygnałach na VIX jak ten z 8 maja, i próbować odnieść to do obecnej sytuacji, to można by stwierdzić, że ceny akcji w obu przypadkach rosły do lipca-sierpnia, potem korygowały się do sierpnia-października, a następnie wznawiały wzrosty trwające do stycznia-lutego. Później obie historyczne ścieżki się rozjeżdżają: jedna od razu wchodzi w bessę, która kulminuje już w sierpniu 2018, druga rozpoczyna bessę później (w okolicach kwietnia 2018) i kończy ją również później (w okolicach kwietnia 2019.

Projekcja uzyskana przez uśrednienie obu historycznych ścieżek MSCI EM Index (USD) przedstawiona została poniżej. Osobiście załamanie widoczne w okresie kwiecień 2018-kwiecień 2019 utożsamiałbym z nawrotem kryzysowych tendencji w gospodarce Chin, które zbiorczo określam mianem “Chinageddonu”.

Scenariusz średnioterminowy wydaje się więc być z grubsza rozpisany, pozostaje zastanowić się na losami rynków akcji w najbliższej perspektywie. Moją propozycja przedstawiłem poniżej. Wynika z niej, że lokalnego dołka poprzedzającego półtoratygodniowe odbicie cen akcji w górę kasujące większą część spadku należy oczekiwać w okolicach wtorku, zaś poprzedzającego powrót wzrostów retestu tego dołka za nieco ponad 3 tygodnie.

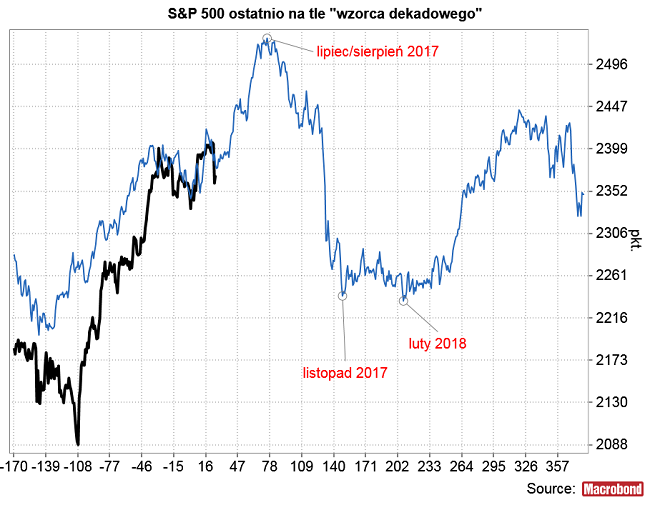

Można tę propozycję skonfrontować z “decennial pattern” dla S&P 500, o którym pisałem przed pięcioma tygodniami, a którego indeks ten na razie trzyma się bardzo kurczowo. Wynika z niego, że okres rynkowej niepewności wywołany wzrostem napięcia politycznego w USA utrzyma się jeszcze przez niecałe 3 tygodnie, ale i tym razem skończy się to kolejnym wzrostem cen, który powinien kulminować latem.

Podsumowując: obserwowany 8 maja spadek zmienności cen akcji na Wall Street do poziomów obserwowanych jedynie w grudniu 1993-styczniu 1994 i listopadzie 2016-styczniu 2017 sugeruje, że trwająca hossa jest już w bardzo zaawansowanej fazie, w której utrzymujące się wcześniej lęki – powodujące podwyższoną zmienność cen – w dużej mierze zanikły. Równocześnie nie wydaje się, by wzrost zmienności z ostatnich dni był już teraz zapowiedzią początku regularnej bessy, czy nawet silnej korekty. W krótkoterminowej perspektywie prawdopodobne wydaje się rozpoczęcie na początku przyszłego tygodnia odbicia cen w górę kasującego większość ostatniego spadku, retest obecnych poziomów za ok. 3 tygodnie i powrót wzrostów, które powinny latem wynieść indeksy na poziomy nowych cyklicznych maksimów.