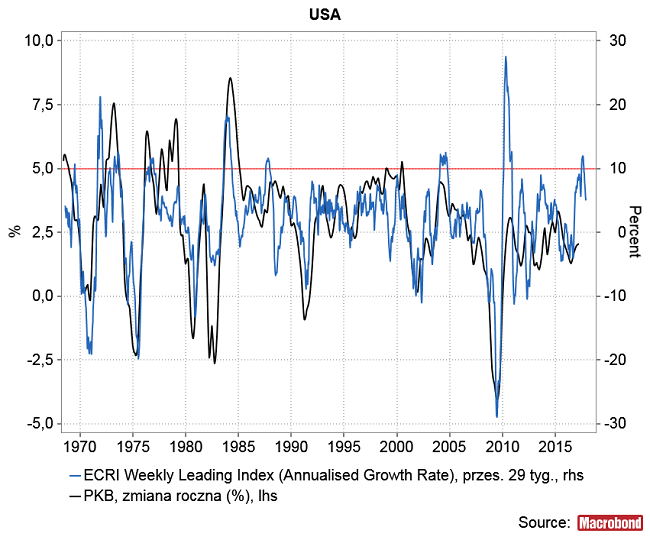

Jednym z moich ulubionych wskaźników wyprzedzających koniunktury gospodarczej w USA jest ECRI Weekly Leading Index. ECRI to akronim od Economic Cycle Research Institute bazującego na metodach analizy cyklu koniunkturalnego w gospodarce rozwijanych w USA od lat 20-tych XX wieku.

Wskaźnik ten ma przynajmniej 3 zalety: jego historia sięga końca lat 60-tych, publikowany jest co tydzień i wykazuje wyraźną korelację z roczną dynamiką PKB w USA przy średnim wyprzedzeniu wynoszącym ok. 29 tygodni.

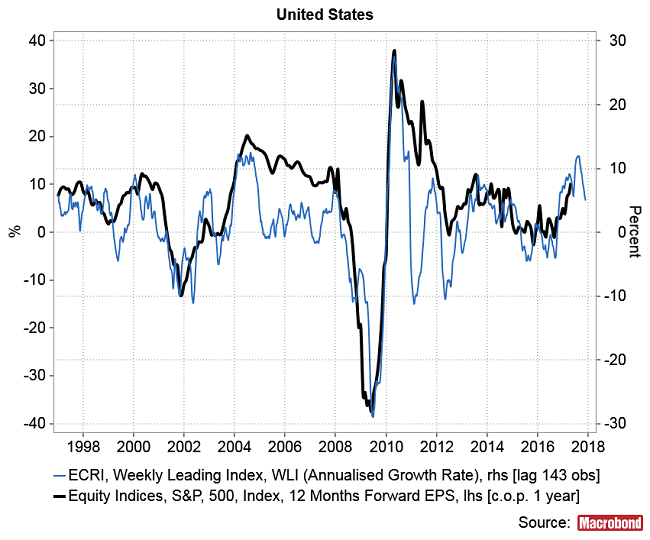

Wskaźnik ten koreluje nie tylko ze zmianą roczną PKB, ale również z dynamiką prognozowanych zysków firm notowanych na nowojorskiej giełdzie. W okresie minionych 20 lat współczynnik korelacji pomiędzy obiema seriami wynosił 0,75, a średnie wyprzedzenie nieco ponad pół roku. Obecne zachowanie ECRI sugeruje, że oczekiwania co do wzrostu EPS osiągną w USA maksimum w okolicach sierpnia na poziomie zbliżonym do +11,9 proc..

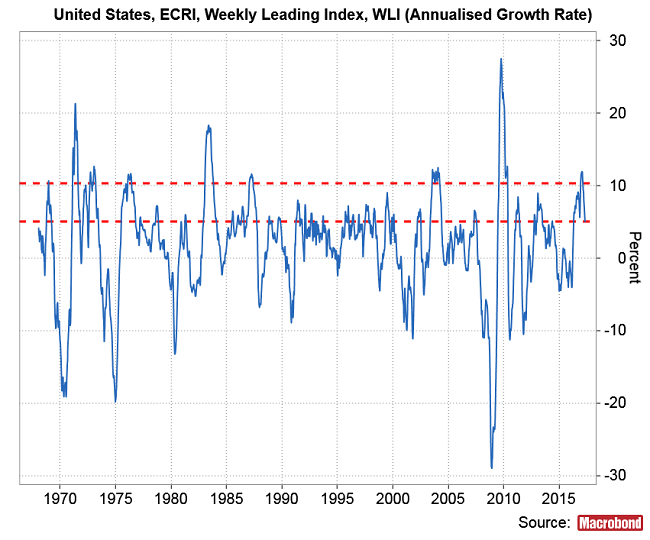

W ostatnich miesiącach zannualizowane tempo wzrostu tego wskaźnika osiągnęło jedną z najwyższych wartości w minionym półwieczu i z tego wysokiego poziomu zaczęło spadać.

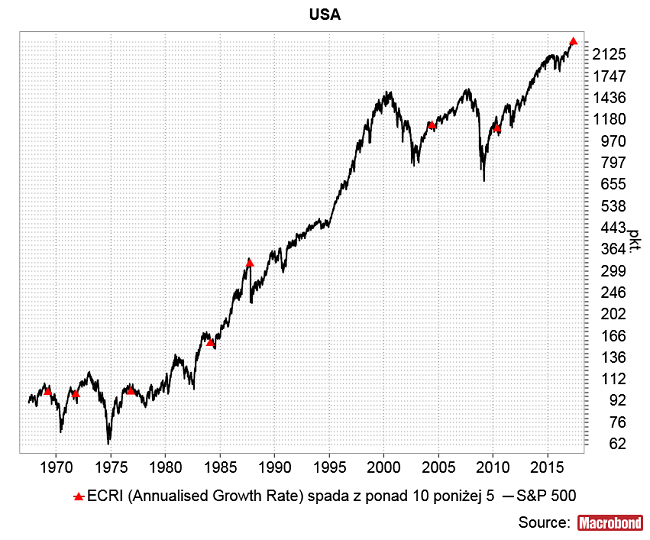

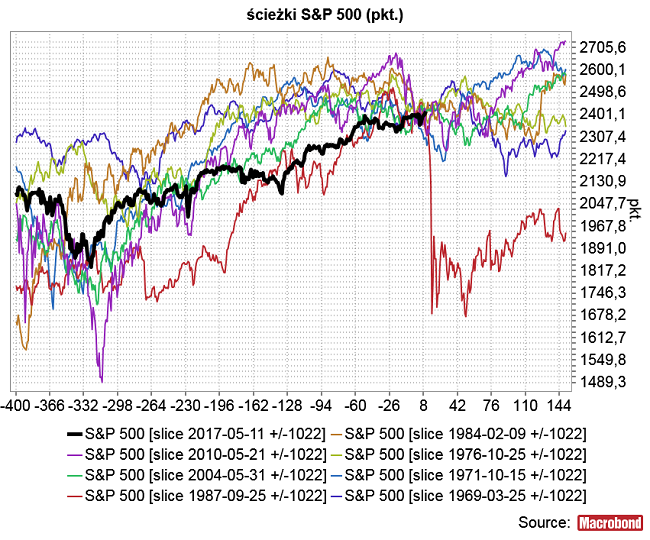

Sprawdźmy, co działo się na S&P 500 w okolicach podobnych sygnałów z przeszłości.

Wśród ścieżek po takim sygnale jak obecny wyróżnia się oczywiście ścieżka z 1987 roku, kiedy to w kilka dni po sytuacji takiej jak obecna ceny akcji w USA (i na innych rynkach) przeżyły potężne – chociaż krótkotrwale – załamanie. o ok. 30 proc. Tak stało się w jednym na siedem omawianych historycznych precedensów obecnej sytuacji. W sześciu pozostałych przypadków zachowanie S&P 500 w ciągu następnych ponad 7 miesięcy po sygnale (czyli w obecnych realiach do końca roku) przypominało błądzenie losowe bez jakiejś łatwo dostrzegalnej tendencji. Można też wspomnieć o sygnale z maja 2010, który nadszedł z 3-tygodniowym opóźnieniem po ówczesnym pamiętnym “Flash Crashu”.

W październiku ub. r. (“Hossa do kwietnia, potem krach“) traktowałem analogię z 1987 roku (oraz z 1999 rokiem) jako najlepszą dla ówczesnej sytuacji, jednakże po sprawdzeniu się pierwszej części (“hossa do kwietnia”) uznałem, że z drugą (“krach”) mogą być problemy. Powodem było inne niż oczekiwałem 7 miesięcy temu zachowanie rentowności amerykańskich obligacji skarbowych, które – zamiast systematycznie rosnąć prowokując krach na rynku akcji jak w 1987 roku oraz 1999 roku – od grudnia weszły w trend boczny zmniejszając presję wywieraną na wycenę akcji.

Co ciekawe projekcja wartości S&P 500 uzyskana przez uśrednienie tych 7 historycznych ścieżek spada już od ponad 3 tygodni, co oznacza, że w przeszłości rynek wcześniej niż to się dzieje obecnie wyczuwał zbliżanie się szczytu dynamiki wzrostu oczekiwanych zysków firm i rozpoczynał korektę. Można to interpretować jako sugestię, że ostatni wzrost nie jest częścią wcześniejszej fali wzrostowej, ale już elementem jakiejś nieregularnej korekty.

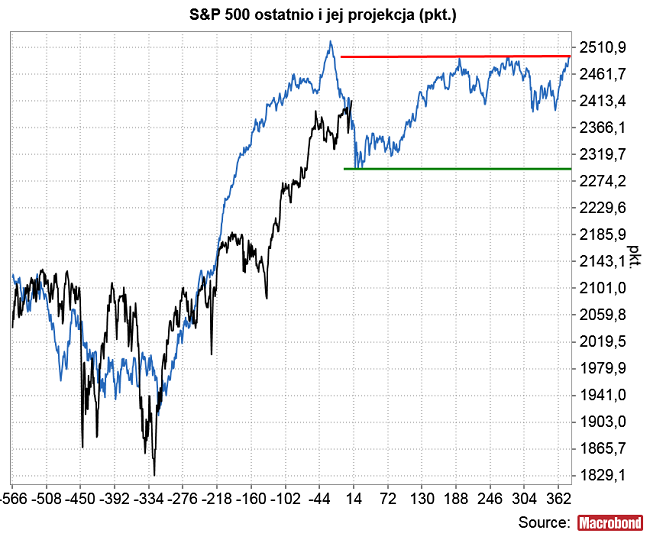

Powyższa projekcja sugeruje, że w ciągu następnego 1,5 roku dalszy potencjał wzrostowy S&P 500 w stosunku do poziomu z czwartku nie przekracza 4 proc. Z drugiej strony oczekiwany potencjał spadkowy także nie jest zbyt duży i skoncentrowany jest raczej w najbliższym horyzoncie.

Z trzeciej strony w każdym z omawianych przypadków rozpoczęcia przez ECRI spadku z wysokiego poziomu S&P 500 zaliczał korektę o przynajmniej 8,2 proc. Taka była skala korekty z okresu luty-sierpień 2004. W każdym innym z siedmiu przypadków skala korekty była większa często znacznie.

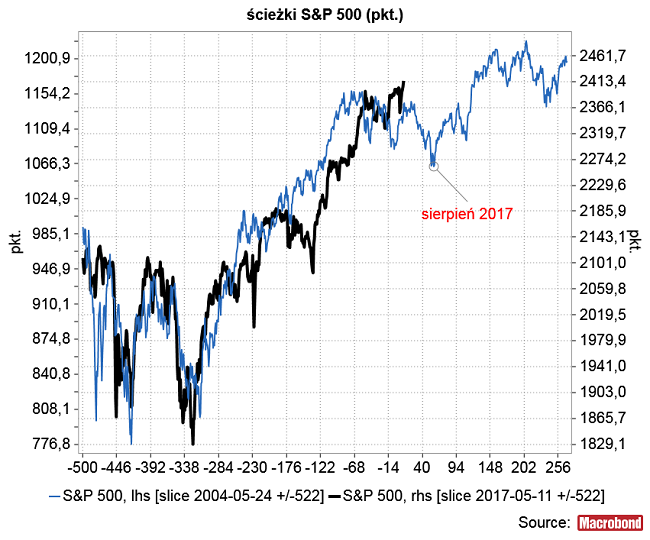

Co ciekawe w okresie minionego 1,5 roku historyczną ścieżką S&P 500 wokół omawianych sygnałów na ECRI, która wykazuje najwyższe podobieństwo (współczynnik korelacji 0,91) do ostatniego zachowania tego indeksu jest właśnie ścieżka z lat 2002-2004.

Proponuję więc wzorzec z lat 2004-2005 uznać za warty brania pod uwagę scenariusz dalszego rozwoju wydarzeń na Wall Street w ciągu następnego roku. Wzorzec ten jest o tyle ciekawy, że następny dołek cyklu 20-tygodniowego po tym z 13 kwietnia i następny dołek cyklu 40-tygodniowego po tym z 4 listopada 2016 wypadają właśnie w okolicach sierpnia.

Oczywiście ten wzorzec jest odmienny od – a wręcz sprzeczny z – wzorca wynikającego z “decennial pattern”, który przypomniałem przed tygodniem, a który rośnie do przełomu lipca i sierpnia i spada do sezonowego dołka w listopadzie. Jedyny łatwy kompromis pomiędzy tymi dwoma wzorcami, jaki można znaleźć to spadek w sierpniu, który zgodne z jednym dopiero się powinien wtedy zacząć, a zgodnie z drugim już kończyć. Kompromisem pomiędzy szczytem za ok. 2 tygodnie wynikającym z analogii z 2004 rokiem a szczytem na przełomie lipca i sierpnia wynikającym z “wzorca dekadowego” byłoby maksimum gdzieś na początku lipca, zaś kompromisem pomiędzy dołkiem w sierpnia a dołkiem w listopadzie byłoby minimum gdzieś na przełomie września i października.

Brak jakichkolwiek objawów euforii w wynikach cotygodniowego sondażu AAII raczej nie sugeruje bliskości poważniejszego szczytu.

Do sprawy można podejść jeszcze od innej strony. Wydaje się, że S&P 500 – który właśnie wybił się na nowy szczyt – jest obecnie w 1,5 miesiąca po dołku cyklu 20-tygodniowego nie będącego dołkiem cyklu 20-tygodniowego. Z identycznym układem tych dwu cykli mieliśmy na S&P 500 do czynienia ostatnio w lipcu-sierpniu ub. r. Wtedy korekta rozpoczęła się w sierpniu i kulminowała na początku listopada.

Ponieważ nie potrafię rozstrzygnąć obecnie a priori, który z konkurencyjnych wzorców jest bardziej właściwy dla obecnej sytuacji, to być może właściwe będzie podporządkowanie każdemu scenariuszowi część zaangażowanego na rynku akcji kapitału.

Podsumowując: 1) sygnał sugerujący minięcie w sierpniu tego roku przez szacunki dynamiki zysków amerykańskich firm cyklicznego szczytu raczej nie pozwala na wiązanie w średnioterminowej perspektywie jakichś szczególnie silnych nadziei z rynkiem akcji w USA. 2) Wydaje się, że przynajmniej 8 proc. korekta S&P 500 jest w obecnych warunkach minimalnym wymiarem kary. 3) Silnie podobieństwo zachowania S&P 500 w okresie minionego 1,5 roku do ścieżki z lat 2002-2004 sugeruje, że ten minimalny wymiar kary mógłby być wymierzony do sierpnia, czyli oczekiwanego terminu następnego dołka cyklu 40-tygodniowego. 4) Jeśli S&P 500 odklei się od wzorca z 2004 roku i będzie kontynuował wzrosty, to można oczekiwać, że spadkowa faza obecnego cyklu 40-tygodniowego będzie krótsza, ale za to głębsza i bardziej dynamiczna.