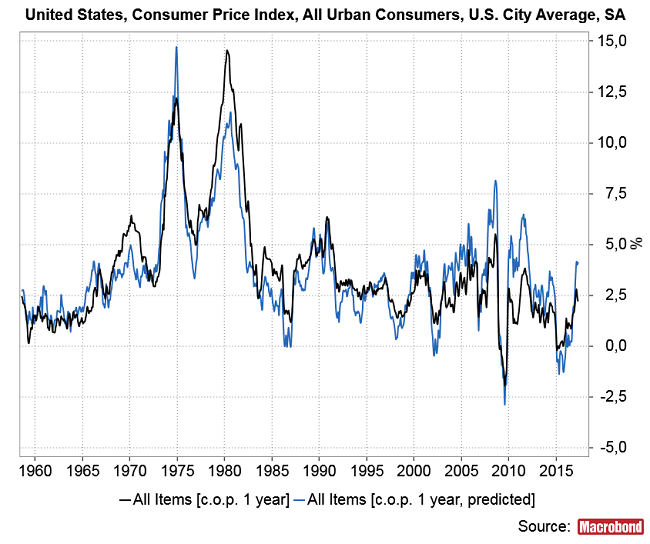

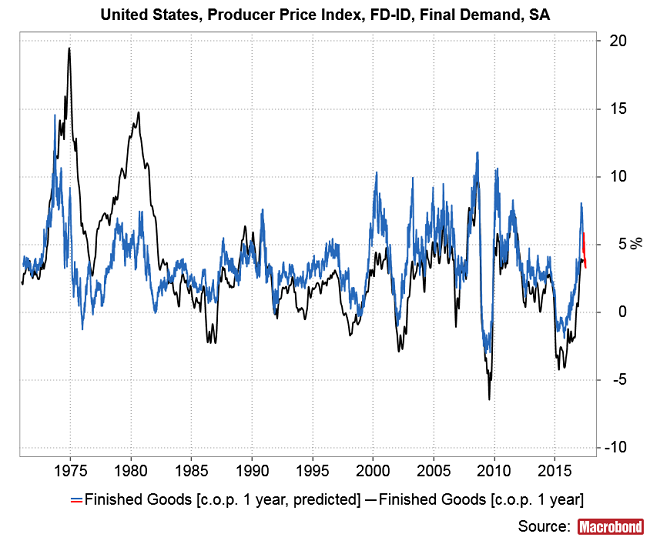

Zmiany wartości Consumer Price Index (CPI) to popularna miara tempa inflacji (psucia) pieniądza. W zachowaniu CPI można wyróżnić dwie składowe. Jedna jest pochodną zachowania cen surowców i można ją przybliżać dynamiką Producer Price Index (PPI). Poniżej model dynamiki CPI w USA oparty na zmianach PPI:

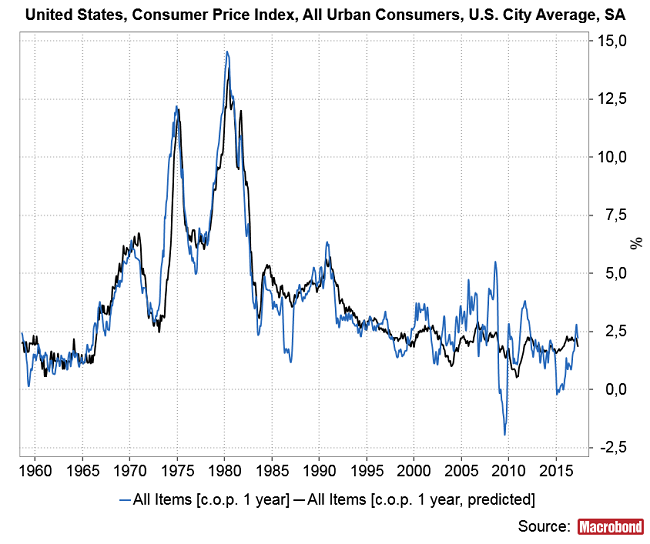

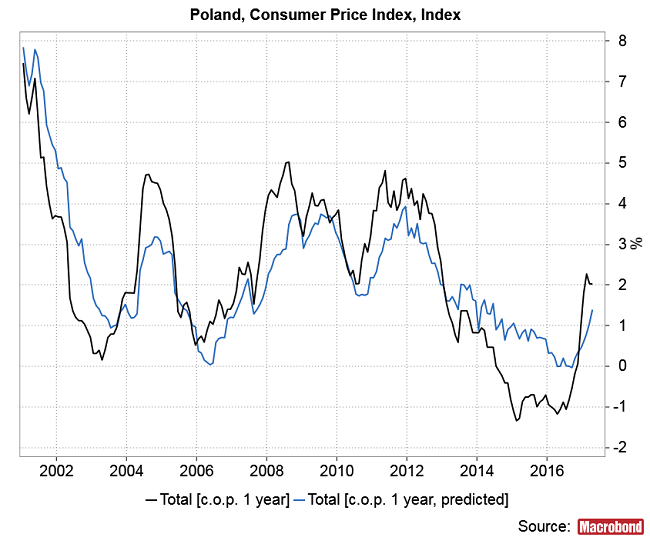

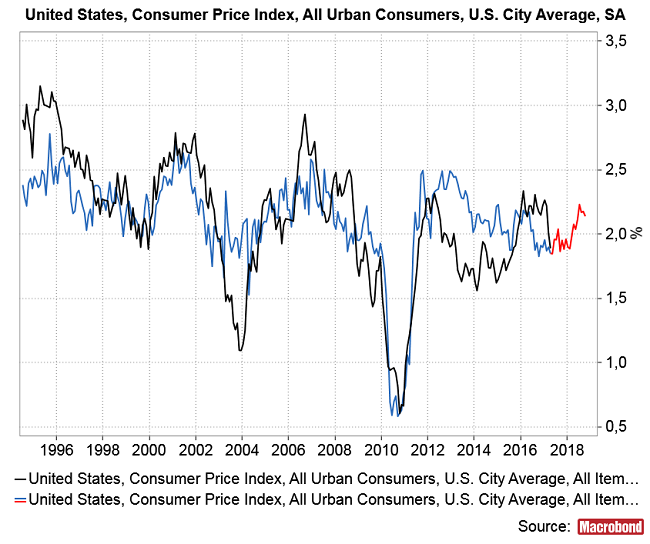

Drugą składową jest składowa “bazowa” niezależna na krótką metę od wahań cen surowców i można ją przybliżać za pomocą dynamiki “core CPI” (indeks bez cen energii i żywności). Na kolejnym obrazku widać model dynamiki CPI oparty na “core CPI”.

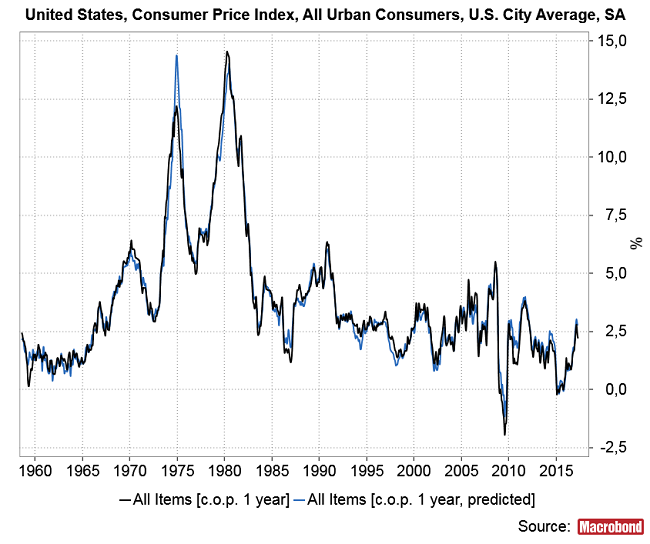

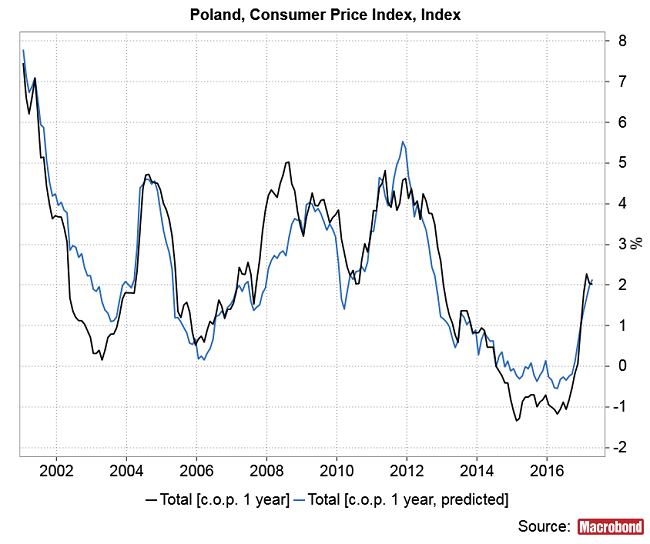

Po wrzuceniu do modelu CPI obu składowych (PPI i wskaźnika inflacji bazowej) otrzymujemy prawie doskonałe dopasowanie:

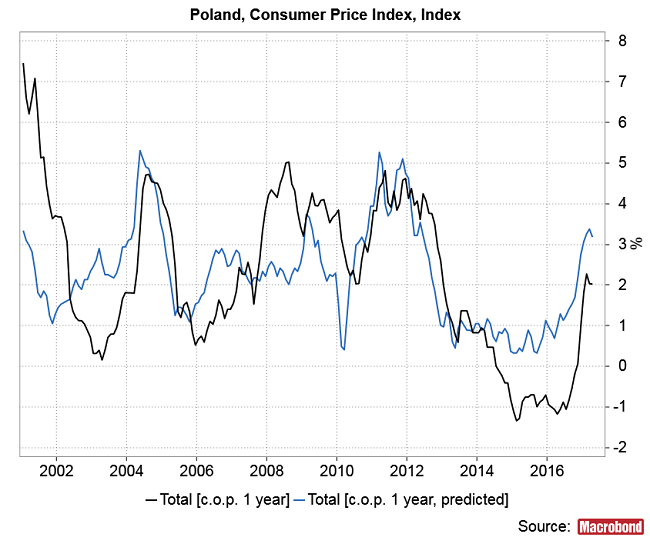

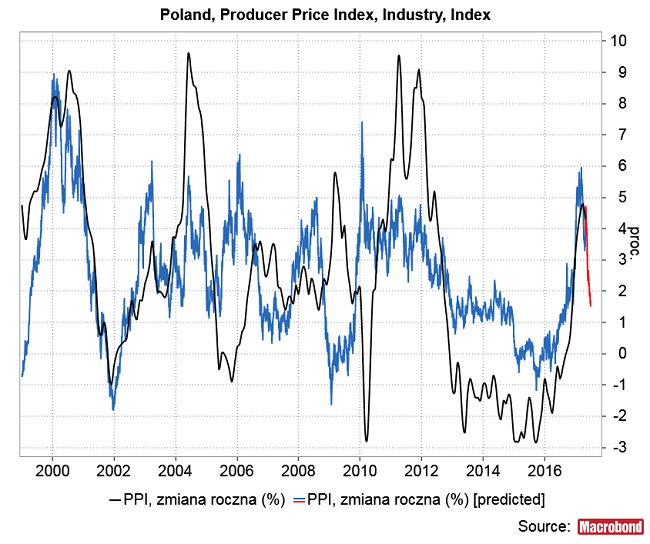

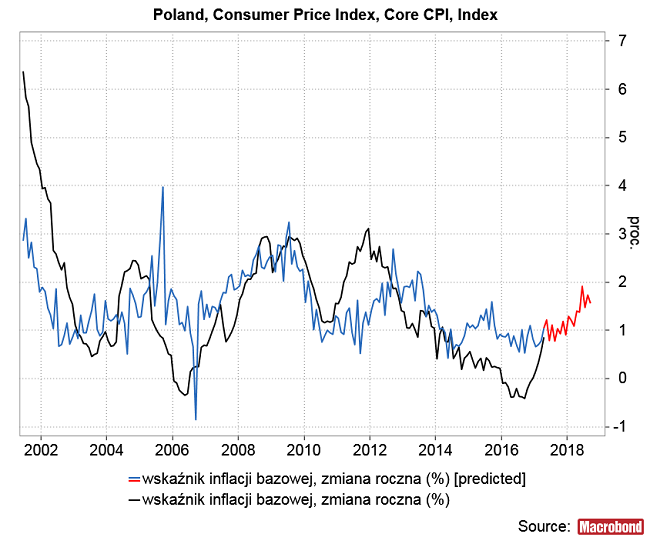

Dotyczy to również dynamiki CPI w Polsce. Poniżej modele rocznej zmiany CPI oparte kolejno o dynamikę PPI, dynamikę wskaźnika inflacji bazowej (bez cen energii i żywności) i oba wskaźniki łącznie.

Model dla polskiego CPI jest nieco gorszej jakości niż dla amerykańskiego (R-kwadrat 0,84 od 2001 roku wobec 0,98 od 1958 roku). W obu modelach waga dynamiki wskaźnika inflacji bazowej jest większa niż waga dynamiki PPI: w amerykańskim prawie 2-krotnie, w Polskim – prawie 4-krotnie.

Roczne zmiany PPI można modelować np. dynamiką Goldmans Sachs Commodity Index (w dolarach dla USA i złotych dla Polski). Niestety wyprzedzenie ze strony rynku surowców nie jest duże i niewiele przekracza jeden miesiąc:

Dynamikę wskaźnika inflacji bazowej można modelować za pomocą rocznej zmiany sprzedaży detalicznej. Co ciekawe wyprzedzenie jest tu ogromne i zarówno dla USA jak i dla Polski wynosi średnio aż 1,5 roku.

Przy okazji myśl: być może regulacja wielkości środków wypłacanych w ramach programu 500+ mogłaby być wygodnym narzędziem wpływania na koniunkturę w handlu detalicznym, a zatem pośrednio i na tempo inflacji bazowej.

1,5 roczne wyprzedzenie zachowania dynamiki sprzedaży detalicznej w stosunku do dynamiki wskaźnika inflacji bazowej pozwala na wyrabianie sobie opinii o prawdopodobnym zachowaniu tego wskaźnika z dużym wyprzedzeniem. Ta zależność sugeruje obecnie, że zarówno w USA jak i w Polsce dynamika wskaźnika inflacji bazowej będzie wyżej niż obecnie, ale nie na tyle drastycznie wysoko, by było to w jakiś oczywisty sposób niepokojące. Model dla USA osiąga +2,2 proc. w lipcu 2018 a dla Polski +1,9 proc. w czerwcu 2018. Można te wartości porównać z +2,9 proc. dynamiką tego wskaźnika obserwowaną w USA we wrześniu 2006 roku, czy 2,8 proc. dynamiką z 2001 roku, oraz – dla Polski – odczytami na poziomie +2,9 proc. z lat 2008-2009 czy +3,1 proc. z grudnia 2011.

Wydaje się, że z tego punktu widzenia sygnałem ostrzegającym przed przyszłym wzrostem tempa inflacji bazowej byłoby ewentualne rozpędzenie się dynamiki sprzedaży detalicznej – czy to w USA czy to w Polsce – do najwyższych od dekady poziomów.

Większy problem przedstawia prognozowanie dynamiki PPI, gdyż wyprzedzenie zachowania GSCI w stosunku do indeksu cen produkcji niewiele przekracza jeden miesiąc. To wystarcza by prognozować – szczególnie w przypadku naszego kraju – silny spadek dynamiki PPI w maju i czerwcu, ale dalszy horyzont pozostaje zamglony.

Ostatnie projekcje, które robiłem dla ropy naftowej – a surowce energetyczne dominują w składzie Goldman Sachs Commodity Index – sugerowały raczej stabilne ceny do końca tej dekady. Taka stabilizacja ceny ropy w niezbyt wysokim przedziale 40-60 dolarów raczej nie zapowiadałaby uderzenia surowcowej inflacji przynajmniej do końca 2019 roku.

Średnia długość cyklu Kitchina sugeruje, że następnej bessy na rynku surowców należy spodziewać się gdzieś w okolicach przedziału październik 2017-czerwiec 2019 (w 40 miesięcy po poprzedniej bessie). W tym okresie jakiś na tyle znaczący by spowodować wzrost dynamiki PPI skok w górę cen surowców wydaje się mało prawdopodobny.

Równocześnie jednak ze standardowego cyklu rotacji aktywów w ramach cyklu koniunkturalnego wynika, że surowce powinny się trzymać relatywnie wysoko dłużej niż akcje (patrz np. szczyt cen surowców w lipcu 2008 w rok po szczycie cen akcji), czy też szczyt cen surowców we wrześniu 2000 w pół roku po szczycie cen akcji.To sugeruje, że zanim rozpocznie się na rynku surowców kitchinowa bessa, może tam jeszcze dojść w obecnym cyklu do trwającego kilka kwartałów – przynajmniej relatywnego względem akcji – umocnienia.

Z drugiej strony fakt, że FED zapowiada rozpoczęcie pod koniec tego roku sprzedaży aktywów skupionych wcześniej w ramach prowadzonej polityki luzowania ilościowego a oparte na mojej interpretacji cyklu Kuznetsa projekcje dla dolara sugerują, że obserwowana od grudnia słabość dolara to jeszcze tylko korekta, po której nadejdzie – począwszy od II półrocza tego roku – ostatnia – trwająca do połowy 2018 roku – fala wzrostowa, raczej nie sprzyjają tworzeniu prognoz zbyt silnego rynku surowców w najbliższym czasie.

Oczywiście w przypadku polskiego rynku dużo tutaj zależeć będzie od siły złotego, a ten na razie się umacnia.

Ponieważ kwestia przyszłego zachowania cen surowców wydaje się istotna z wielu punktów widzenia, to zapewne będę do niej wracał w przyszłości.

Podsumowując: myśląc o tempie inflacji warto osobno analizować inflację surowcową zależną od zachowania cen na rynkach towarowych oraz inflację bazową zależącą bardziej m.in od koniunktury w handlu detalicznym (z wielkim średnio 1,5 rocznym wyprzedzeniem). Z dostępnych danych wyłania się obraz stopniowo rosnącego w okresie następnego 1,5 roku tempa inflacji bazowej, na razie jednak nie widać sygnałów zapowiadających osiągnięcie poziomów, które będą w oczywisty sposób wymagały interwencji banku centralnego. Jeśli chodzi o surowcowy składnik inflacji, to wydaje się, że w latach 2018-2019 będzie on raczej wpływał hamująco na ogólne tempo inflacji. Perspektywa najbliższego roku wydaje się być dla surowców bardziej obiecująca – w ramach cyklu alokacji aktywów po okresie optymalnym dla akcji powinna nadejść faza cyklu, w której najmocniejsze będą surowce.