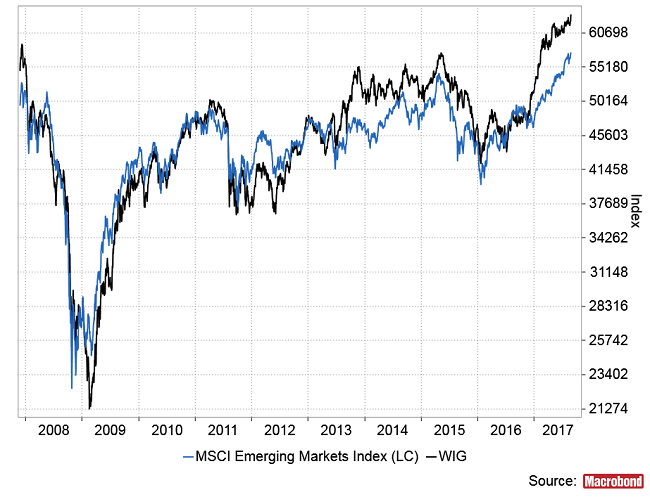

Na początku marca podczas webinarium dla klientów CDM-u przedstawiłem prognozę na WIG-u widoczną na poniższym obrazku. Jakkolwiek rzeczywistość okresowo rozjeżdżała się z prognozą, to jednak przy pewnej dozie pobłażliwości można było wiosenno-letni wzrost WIG-u utożsamić z oczekiwaną zgodnie z prognozą 5-tą falą impulsu wzrostowego rozpoczętego w lipcu ub.r. po referendum Wielkiej Brytanii w sprawie Brexitu. Zgodnie z przedstawionym prawie pół roku temu scenariuszem, bo tych wzrostach miała nadejść kulminująca we wrześniu korekta tej klasy to spadki z marca-lipca ub. r. (4-ka hossy w elliottowskiej terminologii). Do środy zakładałem, że ten spadek trochę się opóźnił, ale już się zaczął. Z tego względu czwartkowa sesja, który wyniosła WIG na nowy szczyt hossy była dla mnie całkowitym zaskoczeniem.

Również w czwartek MSCI Emerging Markets Index wyszedł na nowy wieloletni szczyt, więc przyczyn niespodziewanej siły naszego rynku należy poszukiwać wśród czynników o charakterze globalnym, chociaż obecnie trudno wskazać powody utrzymywania się tej preferencji inwestorów dla “rynków wschodzących”.

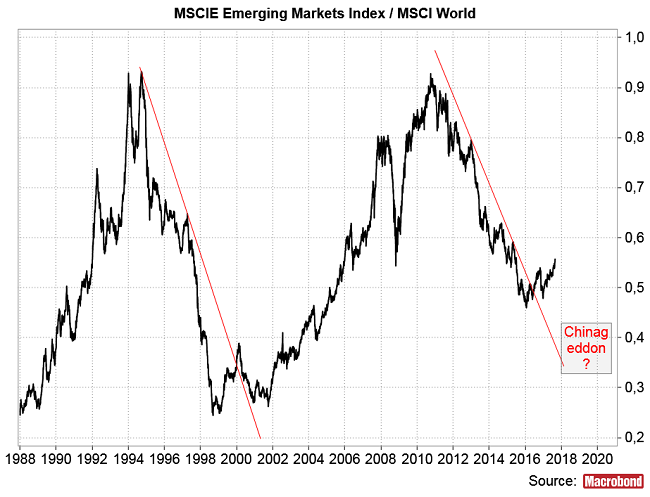

Utrzymuje się ona od początku obecnej cyklicznej hossy czyli od stycznia ub. r., co widać na wykresie względnej siły MSCI Emerging Markets Index do MSCI World. Od zawsze zakładałem, że ta przewaga rynków wschodzących obserwowana od 19 miesięcy to odpowiednik podobnego zjawiska z okresu wrzesień 1998-luty 2000 i że w latach 2018-2019 trend ten ulegnie zmianie (analogicznej do tej z lat 2000-2001), co zostanie wywołane kryzysem finansowym w Chinach (kryptonim “Chinageddon“) spowodowanym przez trwające zaostrzenie polityki pieniężnej w USA.

Być może trochę obrażony na rynek, który zachował się niezgodnie z moimi oczekiwaniami, chciałbym podzielić się dwiema obserwacjami, które podważają optymistyczną wymowę czwartkowej sesji (chociaż oczywiście po ostatnim pokazie siły rynku nie mam obecnie pewności, że te obserwacje mają obecnie jakąś większą wartość).

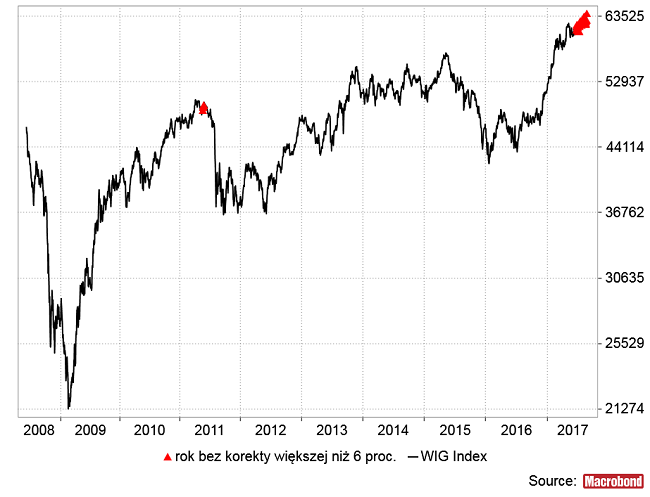

Otóż jednym z objawów niezwykłej siły naszego rynku akcji był brak w okresie minionego roku korekty głębszej niż 5 proc. Coś takiego nie zdarzyło się w ponad 26-letniej historii GPW jeszcze nigdy. Jeśli minimalnie osłabić to kryterium to okaże się, że roczny okres bez głębszej niż 6 proc. korekty zdarzył się jedynie raz. Taki sygnał jak ten generowany od czerwca pojawił się w maju 2011.

Równocześnie z niezwykłą siłą WIG-20 i WIG-u obserwujemy od lutego-marca wyraźne osłabienie szerokiego rynku. W ostatnich dniach indeks cenowy GPW spadł na 8-miesięczne minimum (podobnie słabo zachowywał się sWIG-80, nieco mocniej mWIG-40). Równocześnie WIG-20 przebywał w pobliżu wieloletniego maksimum. Coś takiego w historii GPW zdarzyły się jedynie raz i to – co ciekawe – również jedynie w maju-czerwcu 2011. Jak wiemy, w niecałe 5 miesięcy po tych sygnałach ceny akcji spadły o ponad 20 proc.

Co warte odnotowania podobnie zachowują się liczone przez Stooq indeksy cenowe USA i Wielkiej Brytanii.

Coś takiego jak obecnie, gdy WIG-20 wyszedł w 6 sesji z 3-tygodniowego dołka na nowy szczyt, indeks robił w trakcie obecnej hossy dwukrotnie. W obu przypadkach po takim jak czwartkowy sygnale indeks przez 2 tygodnie nie odjeżdżał na północ, dają szansę na zajęcie miejsca w pociągu hossy, tym którzy z niego wysiedli oczekując korekty, która nie nadeszła.

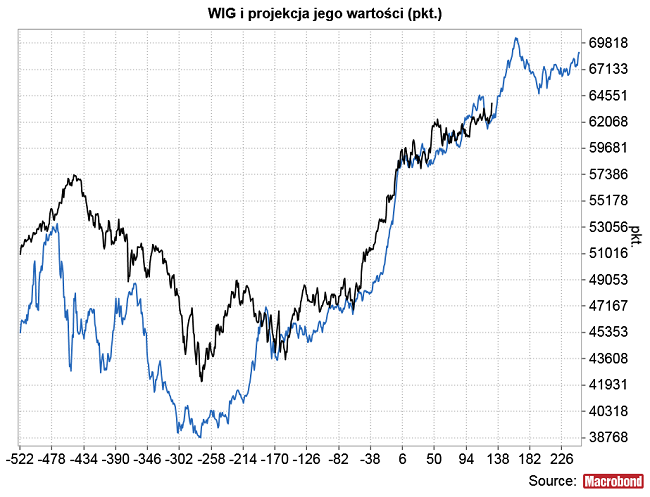

Na tej podstawie można mieć nadzieje, że i teraz po ostatnim wyczynie rynek będzie odpoczywał przez co najmniej 10 sesji. W tym czasie można będzie zastanowić się, czy analogie z wiosną 2011 są obecnie wartościowym ostrzeżeniem i obecna siła rynku to pułapka, czy też raczej należy przyjąć ją do wiadomości i za nią podążyć, tak jak to sugeruje np. projekcja oparta na 5 historycznych przypadkach wyjścia RSI(28) powyżej poziomu 82,4 pkt. tak jak to miało miejsce w lutym tego roku.

Podsumowanie: po dwu przypadkach podobnego do obecnego zachowania WIG-u 20 (wyjscie w 6 sesji z 3-tygodniowego dołka na szczyt) z okresu obecnej hossy indeks nie rósł lub spadał przez następne przynajniej 2 tygodnie. Powtórzenie tego schematu daje ok. 10 sesji na ocenę, czy ostatnie wzrosty rynku to pułapka na “byki”, czy też niezwykła siła rynku spowodowała, że faza spadkowa cyklu 40-tygodniowego przyjęła jedynie postać relatywnej stabilizacji cen trwającą od maja do sierpnia, a dołek cyklu 40-tygodniowego już za nami.