Tydzień temu zwróciłem uwagę na intrygującą dodatnią korelację pomiędzy zachowaniem sWIG-u a rentownością 10-letnich obligacji rządu USA. Tłumaczyłem tę zależność wspólną wrażliwością obu instrumentów na globalne impulsu inflacyjne/deflacyjne. Dziś chciałbym dorzucić kolejny korelat rentowności amerykańskich 10-latek: kurs dolara.

Od dwóch lat utrzymuje się silna dodatnia korelacja pomiędzy zachowaniem rentowności obligacji rządu USA a siłą amerykańskiego dolara.

Wydaje się, że rynek funkcjonuje obecnie w następującym trybie: rentowność obligacji rządu USA spada -> atrakcyjność tej lokaty zostaje oceniona przez inwestorów jako mniejsza -> nie kupują dolarów potrzebnych do zakupu amerykańskich obligacji -> dolar tanieje. I odwrotnie: wyższe rentowności obligacji zwabiają inwestorów powodują zakupy dolara i jego aprecjację. To jest przynajmniej wytłumaczenie, które mnie przyszło do głowy.

Dla każdego posiedzenia FOMC w najbliższej przyszłości i każdego (w miarę realnego) poziomu stóp FED dostępne są szacowane na podstawie zachowania rynkowych cen instrumentów rynku pieniężnego prawdopodobieństwa osiągnięcia na tym posiedzeniu danego poziomu stóp. Obecnie rynek obligacji “zafiksowany” jest na posiedzeniu w sierpniu przyszłego roku i osiągnięciu na nim poziomu stóp w przedziale 1,5-1,75 proc. Widać to po przekraczającym poziom 0,9 współczynniku korelacji pomiędzy tym prawdopodobieństwem a rentownością 10-latek.

Jak widać na razie spadające prawdopodobieństwo tego, że w ciągu następnych 11 miesięcy FED podniesie stopy to przedziału 150-175 (a więc o pół punktu w stosunku do obecnego poziomu) nie potwierdzają wzrostu rentowności z ostatnich dni (związanego ze spadkiem awersji do ryzyka spowodowanym łagodniejszymi niż wcześniejsze obawy konsekwencjami przejścia przez Florydę huraganu Irma).

Na podstawie powyższego można oceniać, że do wzrostu rentowności obligacji dojdzie dopiero, gdy wzrosną prawdopodobieństwa przyszłych podwyżek stóp FED. Czy jest na to szansa w najbliższej przyszłości? Byłoby to możliwe, gdyby w przyszłości przyspieszyło w USA tempo wzrostu gospodarczego lub wzrosła dynamika wskaźników inflacji.

Jeśli chodzi o przyspieszenie wzrostu gospodarczego to wydaje się ono niezbyt prawdopodobne w świetle spadającej wartości wskaźnika ECRI. Był on w tym roku powyżej poziomu 10 pkt., a obecnie spadł poniżej poziomi 1 pkt. W okresie minionego pokolenia takie sygnały pojawiły się 4-krotnie. W 2 przypadkach spowolnienie już trwało (lata 1984 i 2004), w dwu pozostałych jego początek odległy był odpowiednio o 9 miesięcy (1987 rok) lub 4 miesiące (2010 rok). Oczywiście możliwy jest wariant z 1987 roku (szczyt ożywienia dopiero w II kw. 2018), ale uwzględniając te 4 precedensy łącznie raczej nie będziemy mieli zbyt dużych oczekiwań, jeśli chodzi o koniunkturę gospodarzą w USA w najbliższych kwartałach.

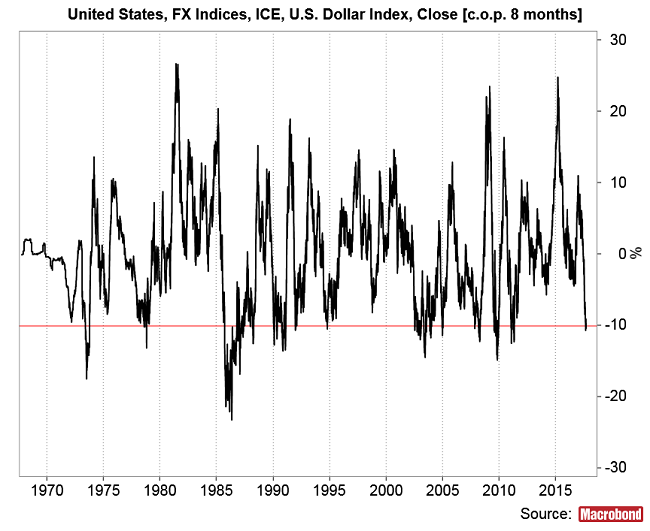

Może są zatem szanse na wzrost dynamiki wskaźników inflacji? Wydaje się, że tak, bo proinflacyjnie powinien zadziałać spadek kursu dolara rozpoczęty w grudniu ub. r. W ciągu 8 miesięcy Dolar Index spadł o ponad 10 proc.

W przeszłości tak duży 8-miesięczny spadek wartości Dollar Index zwykle poprzedzał wzrost rocznej dynamiki CPI w USA.

By ograniczyć wpływ wydarzeń z czasów wysokiej inflacji, zróbmy zbliżenie na okres ostatnich 20 lat.

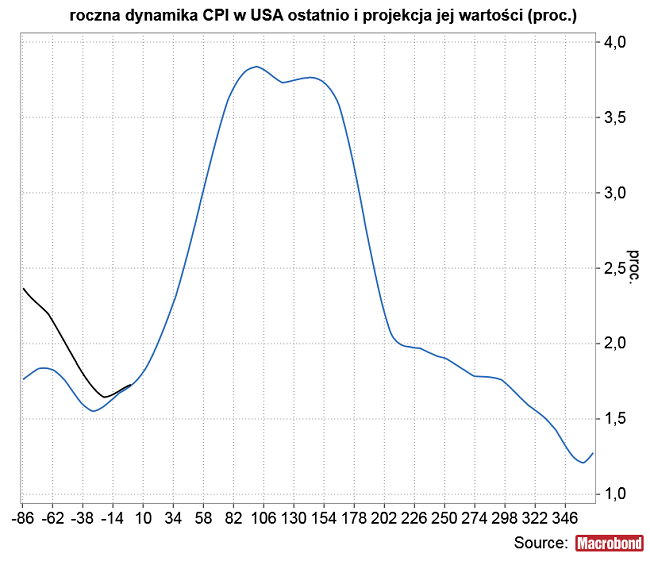

Mieliśmy w tym okresie wcześniej 4 okresy 8-miesięcznego spadku Dollar Index o ponad 10 proc. i w każdym z tych 4 przypadków konsekwencją było przyspieszenie dynamiki wskaźnika inflacji. Szczyt dynamiki CPI osiągane było odpowiednio w 8 miesięcy, 5 miesięcy, 4 miesiące i 8 miesięcy po takim sygnale na dolarze jak ten z sierpnia tego roku. Tak wyglądają ścieżki dynamiki CPI po tamtych sygnałach (po przeskalowaniu do obecnych wartości) naniesione na obecną dynamikę CPI:

Na poziomej osi mamy sesje (w roku jest ich ok. 261), więc gdyby powyższe traktować poważnie, to otrzymalibyśmy wniosek, że W styczniu 2018 zmiana roczna CPI wyniesie przynajmniej 3 proc. wobec 1,73 proc. w lipcu.

Projekcja zmiany rocznej CPI uzyskana przez uśrednienie tych 4 precedensów rośnie wręcz do +3,8 proc. już w grudniu tego roku.

Oczywiście to wpływ gwałtownego obicia w górę tempa inflacji z 2009 roku (z deflacji w trakcie kryzysu do +2,8 proc. na początku 2010 roku). Obecnie tak silne odbicie nie będzie oczywiście możliwe. Ale wydaje się, że w ciągu następnych 7 miesięcy należy oczekiwać w USA jakiejś serii inflacyjnych niespodzianek. Jeśli one nastąpią, to być może wpłyną na rynkowe postrzeganie przyszłej ścieżki stóp FED, co prawdopodobnie spowoduje wzrost rentowności obligacji, który z kolei zapewne spowoduje umocnienie dolara.

Do idei przyspieszenia dynamiki CPI pasuje mój prosty model dynamiki wskaźnika inflacji bazowej w USA, oparty na dynamice sprzedaży detalicznej który tu już kiedyś przedstawiałem (“Dwa typu inflacji“). Wartość modelu rośnie przez 10 miesięcy do lipca 2018.

Gdyby sprawdziła się koncepcja zachowania cen surowców oparta na analogii z 2010 rokiem (“Pora na surowcową ćwiartkę cyklu Kitchina?“), to również z tej strony otrzymalibyśmy proinflacyjny impuls (w sytuacji z 2010 roku w tej koncepcji podobnej do obecnej szczyt dynamiki CPI był 13 miesięcy później).

Wartość współczynnika korelacji pomiędzy rentownością obligacji skarbowych rządu USA a Dollar Index w okresie poprzednich 2 lat, od którego to tematu zacząłem ten komentarz, osiągnęła ostatnio najwyższą wartość od 9 lat. Jak widać na poniższym wykresie właściwie nigdy tak wysoka dodatnia korelacja nie utrzymywała się zbyt długo. Prędzej czy później charakter korelacji zmieniał się na dokładnie odwrotny: słabnięciu (umacnianiu) dolara towarzyszył wzrost (spadek) rentowności obligacji i odwrotnie rentowność obligacji spadała (rosła), gdy dolar się umacniał (słabł). Można sądzić, że rynek przechodził wtedy w tryb lęków inflacyjno/deflacyjnych, kiedy to rynek martwił się, że FED stracił kontrolę nad sytuacją i nastąpi dalsze przyspieszenie tempa inflacji czy też – w innych okresach – tempa deflacji. Na razie do tego etapu jednak jeszcze długa droga.

Podsumowując: 1) osłabienie dolara z okresu ostatnich ponad 8 miesięcy powinno wywołać wzrost dynamiki CPI w USA w okresie następnych 3-7 miesięcy; 2) powinno to spowodować wzrost prawdopodobieństw podwyżek stóp FED w 2018 roku i wzrost rentowności obligacji skarbowych; 3) taki wzrost rentowności powinien zacząć działać pozytywnie na dolara; 4) niestety nie wiadomo z jaką siłą i z jakim opóźnieniem zadziałają tym razem przedstawione zależności; 5) warto obserwować dane na temat dynamiki wskaźników inflacji w USA – najbliższe już w środę (PPI) i w czwartek (CPI) o 14:30.