1,5-miesiąca temu przedstawiłem 3 argumenty za wzrostem dynamiki CPI w USA w najbliższych miesiącach. Dziś dorzucę dwa kolejne powody, dla których w najbliższych miesiącach należy oczekiwać akceleracji tempa wzrostu tego popularnego wskaźnika inflacji pieniądza.

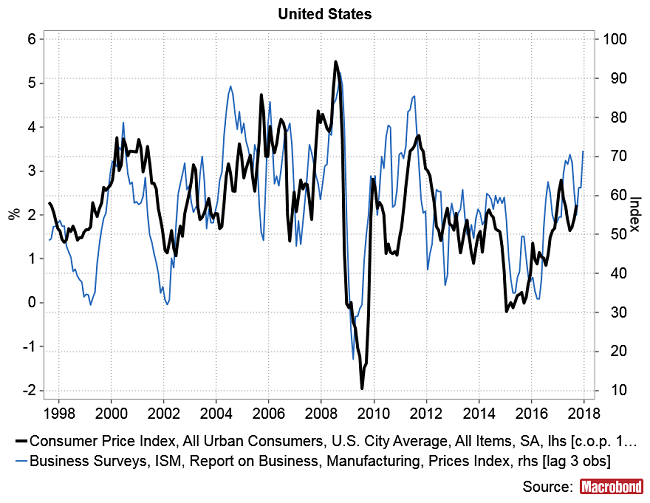

Wrześniowe wskaźniki ISM Manufacturing Prices i ISM Non-Manufacturing Prices osiągnęły najwyższe poziomu od lat 2010-2012. W przeszłości te wskaźniki obrazujące tendencje cenowy w – odpowiednio – przemyśle i usługach Stanów Zjednoczonych wykazywały silną korelację z dynamiką CPI w tym kraju. Średnie wyprzedzenie w stosunku do dynamiki wskaźnika inflacji wynosiło 3 miesiące dla ISM Manufacturing Prices oraz 1 miesiąc dla ISM Non-Manufacturing Prices, więc zachowanie tych wskaźników można traktować jako zapowiedź dalszego wzrostu dynamiki CPI w najbliższym czasie. Od czerwca już wzrosła ona z +1,6 proc. do +2,2 proc. i powtórzenie tego wyniku w ciągu następnych 3 miesięcy dałoby zmianę roczną CPI w okolicach +2,8 proc. czyli być może na najwyższym poziomie od 2011 roku (w lutym br. dynamika CPI wyniosła +2,796 proc.).

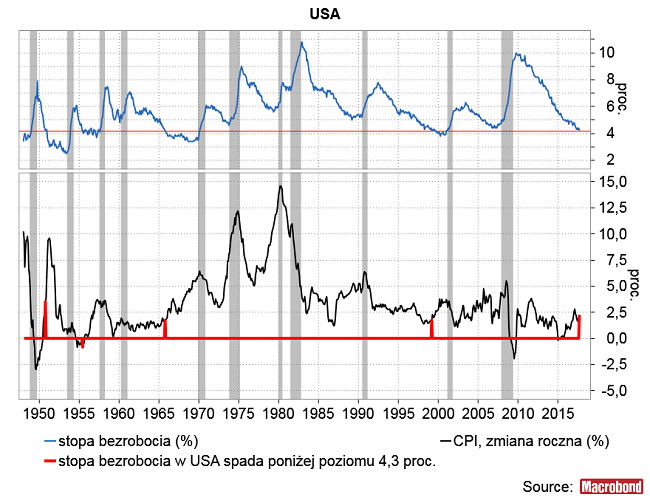

Istnieje jeszcze kolejny argument przemawiający za tym, że dynamika CPI w USA będzie przyspieszać. W okresie od zakończenia II Wojny Światowej jedynie 4-krotnie stopa bezrobocia w USA spadała do równie niskiego poziomu jak we wrześniu tego roku (4,2 proc.). Takie sygnały pojawiły się wcześniej w październiku 1950 roku, w czerwcu 1955, w październiku 1965 oraz w marcu 1999.

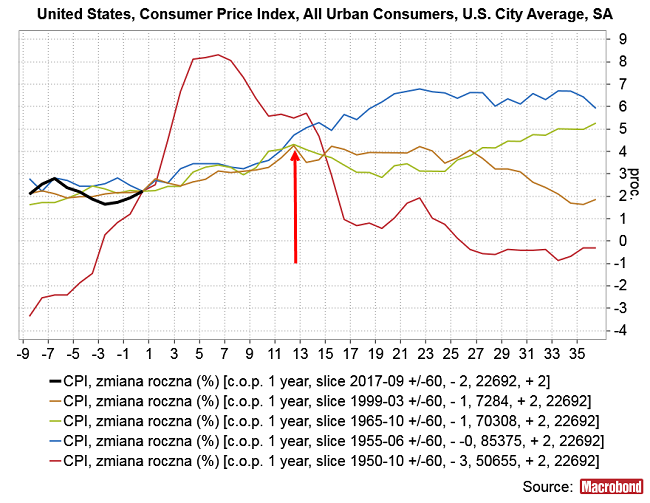

W każdym z tych 4 przypadków w ciągu następnych 12 miesięcy od pojawiania się tak „ciasnego” rynku pracy w USA dynamika CPI rosła w tym kraju o przynajmniej 2 pkt. proc. (w latach 1950-1951 po 12 miesiącach od sygnału wzrosła o 3,3 pkt. proc., w latach 1955-56 o pkt. proc., w latach 1966-66 o 2,1 pkt. proc. i o 2 pkt. proc. w latach 1999-2000. W obecnych realiach (zmiana roczna CPI o 2,2 proc. we wrześniu tego roku) dałoby to dynamikę CPI na poziomie przynajmniej 4,2 proc. we wrześniu przyszłego roku. Byłaby to najwyższe tempo wzrostu tego wskaźnika inflacji od 2008 roku (+3,8 proc. we wrześniu 2011, +5,5 proc. w lipcu 2008).

Projekcja ścieżki dynamika CPI uzyskana przez uśrednienie tych 4 historycznych ścieżek indeksu rośnie do września przyszłego roku aż do poziomu +4,7 proc., ale oczywiście jest to wynik zawyżony przez wpływ ścieżki z lat 1950-1951, kiedy na silny wzrost dynamiki CPI wpłynął wybuch wojny w Korei (obecnie powtórka takiego scenariusza wydaje się raczej mało prawdopodobna).

Zapewne materializacja choćby części ze skali wzrostu dynamiki CPI sugerowanej przez zachowanie cenowych wskaźników ISM czy powyższej projekcji opartej na danych z rynku pracy wywołałoby w USA presję na kolejne podwyżki stóp FED i wzrostu rentowności obligacji (spadek ich cen). Taki wzrost stóp procentowych w USA (i tych FED i tych rynkowych) mógłby z czasem zagrozić doskonałej do tej pory koniunkturze ciągle panującej na tamtejszym rynku akcji. Na razie rentowność 10-letnich obligacji skarbowych rządu USA wzrosła do najwyższego poziomu od 7 miesięcy, ale sprawa wydaje się rozwojowa (przy okazji warto zwrócić uwagę na regionalną ciekawostkę w postaci ostatniego wzrostu rentowności 10-latek Czech i Rumunii do najwyższych poziomów od 2014 roku.

Podsumowując: bardzo niska wysokość stopy bezrobocia w USA oraz zachowanie cenowych wskaźników ISM przemawiają za tym, że w ciągu najbliższego roku dynamika CPI wynosząca po wrześniu +2,2 proc. przekroczy poziom +2,8 proc. i wzrośnie do najwyższego poziomu od 2011 roku, a być może również – chociaż to jest mniej prawdopodobne – przekroczy poziom +3,8 proc. i wzrośnie do najwyższego poziomu od 2008 roku. Materializacja takiego scenariusza sprzyjałaby wzrostom rentowności obligacji skarbowych w USA (spadkom ich cen), a z czasem mogłaby zacząć wywierać presję na bardzo obecnie wysokie wyceny panujące na rynku akcji.