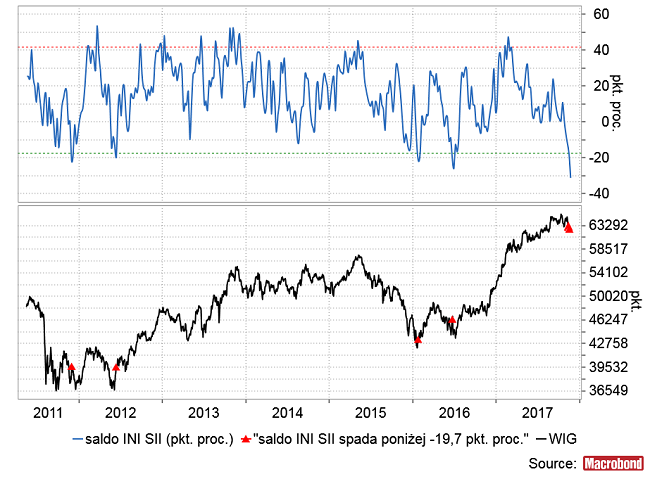

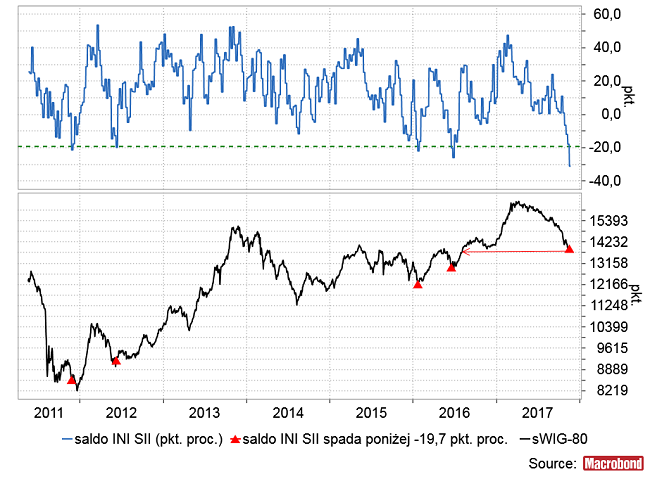

Miałem dziś pisać o czymś innym, ale sygnał z czwartku zmusza mnie do zmiany planów. Otóż w najnowszym sondażu SII saldo optymistów i pesymistów Indeksu Nastrojów Inwestorów spadło do najniższego poziomu w historii.

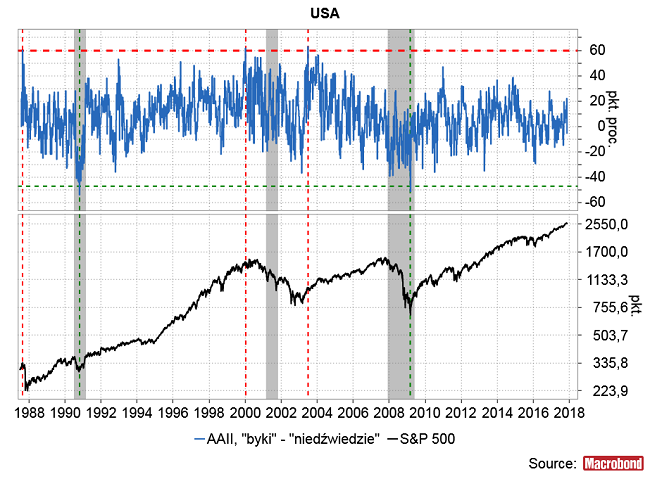

Przed tygodniem prezentowałem oparte na zachowaniu INI “niezawodne” strategie spekulacyjne na WIG-u 20, więc pogłębienie pesymizmu z kontrariańskiego punktu widzenia tylko wzmacnia ich wymowę. Wypada w tym miejscu zrobić jednak dwa zastrzeżenia. Po pierwsze okres istnienia INI jest krótki – zaledwie 6,5 roku. W tym czasie mieliśmy na GPW dwie cykliczne bessy (2011-12 i 2014/5-2016). W ich dołkach saldo INI spadało 4-krotnie do strefy -19,9- -26 pkt. proc. Były to jednak relatywnie łagodne bessy – skala spadku WIG-u nie przekraczała 30 proc. Można się zastanawiać jakie wartości saldo INI osiągałoby w trakcie wielkich – przynajmniej 50 proc cyklicznych spadków z lat 1994-95, 2000-01 czy 2007-09. Zapewne niższe, a świadczy o tym doświadczenie bliźniaczego wskaźnika z USA czyli salda optymistów i pesymistów w sondażu American Association of Individual Investors. Wskaźnik ten dwukrotnie spadał do strefy -51,35- -54 pkt. proc. Działo się tak w apogeum recesji gospodarczej w USA w dołkach bessy z października 1990 oraz marca 2009.

Można sądzić, że kiedyś w przyszłości, gdy i nasza gospodarka wejdzie – po ponad 25 latach bez recesji – w okres ujemnej dynamiki PKB, to i u nas ujemne saldo INI SII – jeśli ten wskaźnik będzie wtedy ciągle publikowany – spadnie poniżej poziomu -50 pkt. proc. (udział pesymistów co do poziomu indeksu za pół roku będzie o 50 pkt. proc. wyższy od udziału optymistów). Ale czy obecnie mamy do czynienia z taką sytuacją? WIG raptem spadł w stosunku do poziomu październikowego szczytu o raptem nieco ponad 5 proc., a gospodarka rośnie najszybciej od czasu związanego z przygotowaniami do mistrzostw Europy w piłce nożnej mini-boomu z końca 2011 roku (roczna dynamika PKB +4,7 proc. w III kw.).

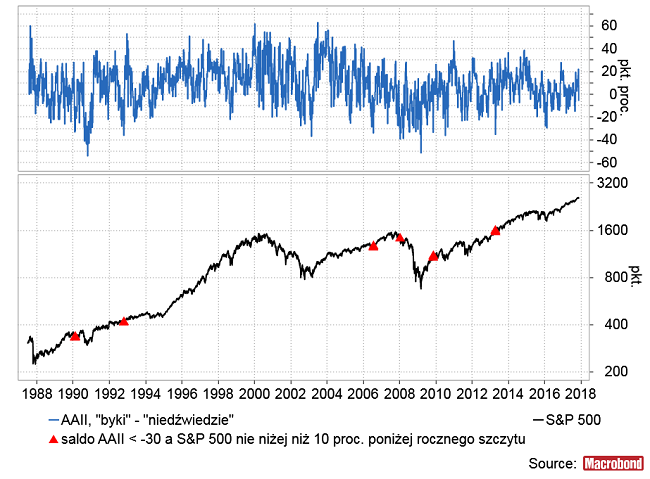

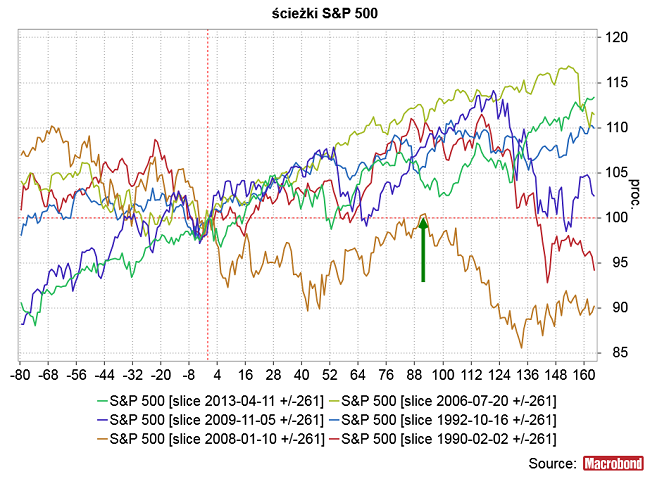

Proponuję sprawdzenie, co działo się z S&P 500 w sytuacjach, w których saldo AAII spadało poniżej poziomu -30 pkt. proc. (tak jak to zrobiło saldo INI SII w czwartek), a S&P 500 był nie więcej niż 10 proc. poniżej poziomu swego rocznego maksimum (tak jak to jest obecnie w przypadku WIG-u). Takich sytuacji w okresie minionych 30 lat było w USA sześć.

W każdym z tych 6 przypadkach S&P 500 był na 90-92 sesji po sygnale (czyli po ponad 4 miesiącach) na poziomie wyższym niż w momencie generowania sygnału. W 5 z tych 6 przypadków taki sygnał okazywał się w perspektywie następnego półrocza dobrą okazją do zakupów (wyjątkiem był sygnał ze stycznia 2008).

Drugie zastrzeżenie dotyczy wątpliwości co do związku pomiędzy nastrojami krajowych inwestorów indywidualnych a ruchami WIG-u 20. Można podejrzewać, że ten ostatni jest domeną zagranicznych inwestorów indywidualnych, których sentyment może się diametralnie różnić od nastrojów polskich inwestorów indywidualnych, którzy zapewne mocno przejmują się losami naszych MiŚ-ów.

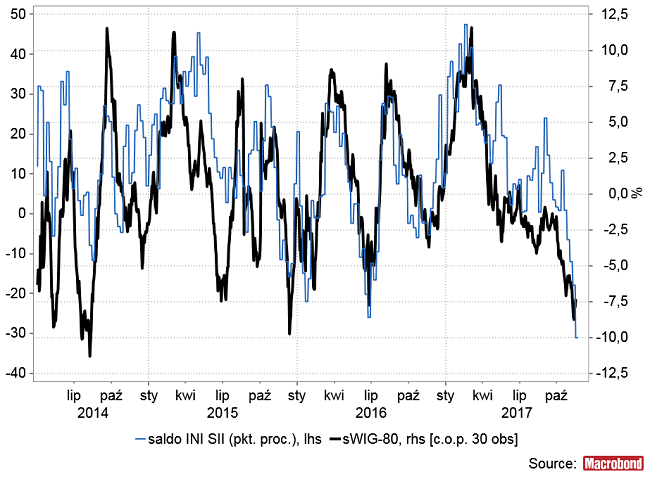

I rzeczywiście to ruchy sWIG-u 80 zdają się determinować zmiany nastrojów krajowych inwestorów indywidualnych obserwowane w INI SII. Ładnie to było widać na wykresie przedstawiającym INI SII oraz 30-sesyjne zmiany INI SII w okresie minionych 4 lat.

To nie zachowanie WIG-u 20 czy WIG-u wpłynęło na obecną depresję krajowych inwestorów indywidualnych lecz ostatni spadek wartości sWIG-u do najniższego poziomu od 15 miesięcy. Jego przyczyna jest nieco zagadkowa, co nakazuje zachowanie ostrożności, ale 4 poprzednie epizody zbliżonego do obecnego pesymizmu wyznaczały we przeszłości bardzo dobre momenty do rozpoczęcia akumulacji akcji małych spółek na GPW. W najgorszym przypadku (listopad 2011) wzrost sWIG-u rozpoczynał się w 4 tygodnie po sygnale na INI SII.

Jak będzie tym razem – zobaczymy w najbliższych tygodniach. Na razie sWIG-80 zanotował pierwszą białą tygodniową świecę od 11 tygodni.

Podsumowując: 1) w okresie minionych 30 lat w USA podobne sytuacje do tej, którą mamy obecnie w Polsce (saldo w sondażu nastrojów przeprowdzanym przez inwestorów indywidualnych poniżej poziomu -30 pkt. proc. a główny indeks nie niżej niż 10 proc. poniżej rocznego maksimum) w 5 na 6 przypadkach okazywały się w kilkumiesięcznej prespektywie dobrymi okazjami do zakupów akcji; 2) sentymentem krajowych inwestorów indywidualnych zdaje się rządzić koniunktura panująca na rynku akcji małych spółek, a 4 wcześniejsze epizody silnego pesymizmu w tej grupie uczestników rynku poprzedzały silne wzrosty sWIG-u.

P.S.

Wszystkim Państwu zainteresowanym inwestowaniem na rynku kapitałowym polecam szkolenia online organizowane cyklicznie przez CDM Pekao.

Najbliższe szkolenie z analizy technicznej poprowadzone przez kolegę odbędzie się już 23 listopada o godzinie 18:00.

Jeśli chcą Państwo wziąć udział w webinarium, zapraszam do rejestracji pod linkiem: