Pomyślałem sobie, że nieoczekiwana zmiana miejsc na najwyższych stanowiskach w polskim rządzie jest dobrą okazją do zrobienia pamiątkowego “zdjęcia” obecnego stanu polskiej gospodarki.

Zacznę od rocznej dynamiki realnego PKB, która w III kw. sięgnęła +4,9 proc., a więc najwyższego poziomu od prawie 6 lat.

Od początku 2015 roku głównym kontrybutorem wzrostu gospodarczego jest prywatna konsumpcja (w III kw. odpowiadała za 2,9 pkt. proc. z 4,9 pkt. proc. wzrostu PKB), do której w III kw. dołączył eksport netto (1,1 pkt. proc.) oraz stopniowo wychodzące z głębokiego dołka inwestycje w środki trwałe (0,6 pkt. proc.). Resztę dopełniało 0,3 pkt. proc. kontrybucji konsumpcji publicznej. Pozytywnym zjawiskiem w III kw. był spadek do zera kontrybucji ze strony wzrostu zapasów, które w ostatnich kwartałach były równie istotnym składnikiem wzrostu PKB jak w 2010 roku i pierwszej połowie 2011 roku.

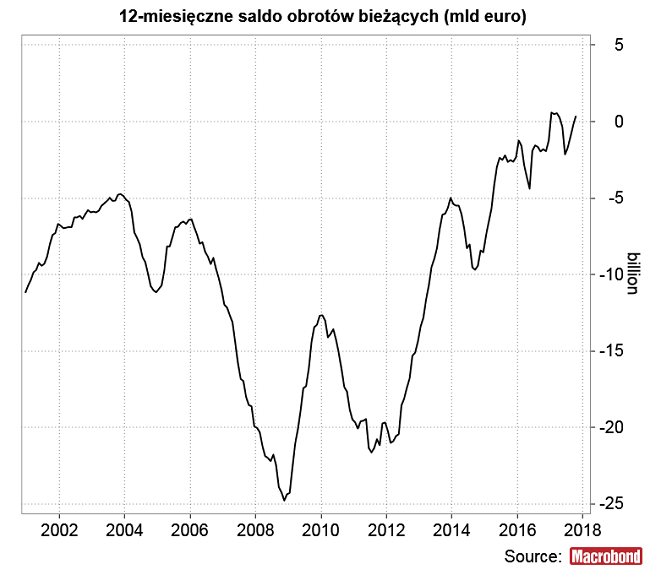

Tak charakterystyczna dla poprzednich lat nierównowaga w obrotach bieżących z zagranicą zanikła.

12-miesięczne ujemne saldo budżetu rządu spadło w październiku poniżej 20 mld zł . Tak niski deficyt notowany był w przeszłości jedynie pomiędzy kwietniem 2007 a sierpniem 2008.

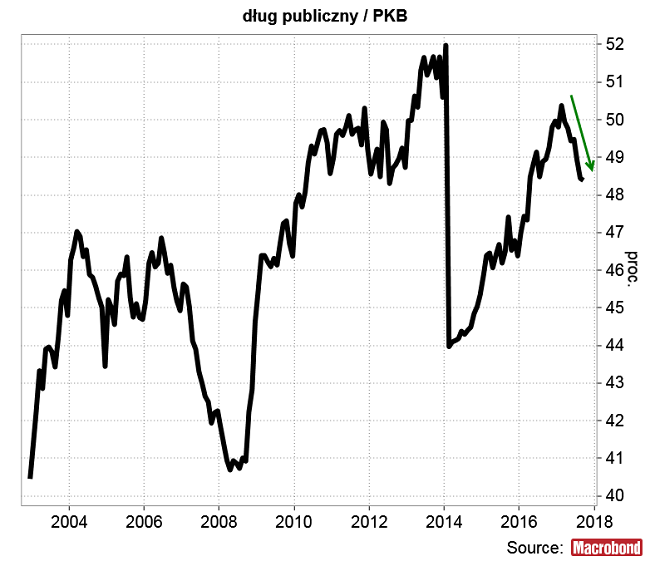

Zaczęła również spadać relacja długu publicznego do PKB – pomiędzy lutym a wrześniem spadła o 2 pkt. proc. z 50,4 proc. do 48,4 proc. Jeśli nie uwzględniać konfiskaty przez rząd połowy oszczędności emerytalnych obywateli zgromadzonych w OFE ostatni raz ze spadkiem o tej skali mieliśmy do czynienia pomiędzy listopadem 2011 a lipcem 2012.

Spadająca od początku 2013 roku stopa bezrobocia osiągnęła w październiku i listopadzie poziom 6,6 proc. ostatni raz obserwowany prawie 27 lat temu.

W sektorze przedsiębiorstw zatrudnienie stabilnie rosło w tym roku w tempie 4,3-4,6 proc., a roczna dynamika płac co prawda przyspieszyła do +7,4 proc. w październiku, ale ciągle była znacznie niższa niż +13,1 proc. zaobserwowane w szczycie prosperity na początku 2008 roku.

Roczna dynamika najpopularniejszego wskaźnika tempa inflacji pieniądza czyli CPI znalazła się dokładnie w środku celu akceptowanych przez RPP wahań (+2,5 proc.).

Pomimo trwającego przyspieszenia dynamiki CPI rentowność 10-letnich obligacji skarbowych spadła w ciągu minionych 12 miesięcy (co oznacza wzrost cen obligacji) i wynosiła 3,25 proc.

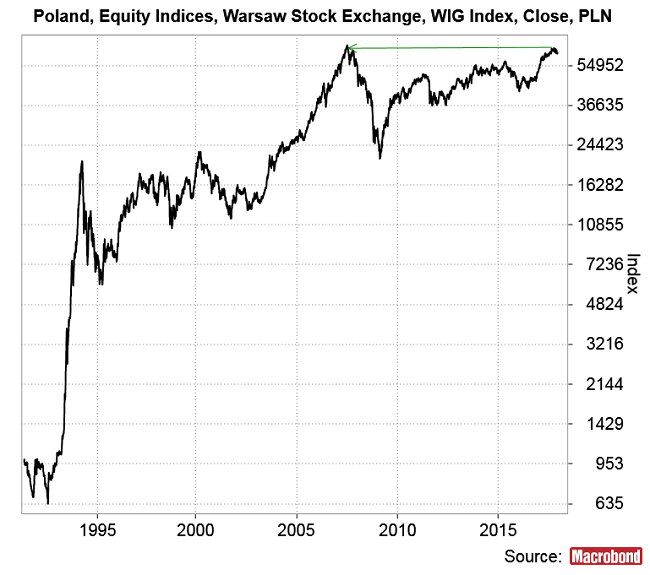

Ceny akcji mierzone wartością indeksu WIG jeszcze kilka tygodni temu osiągnęły najwyższy poziom od 10 lat.

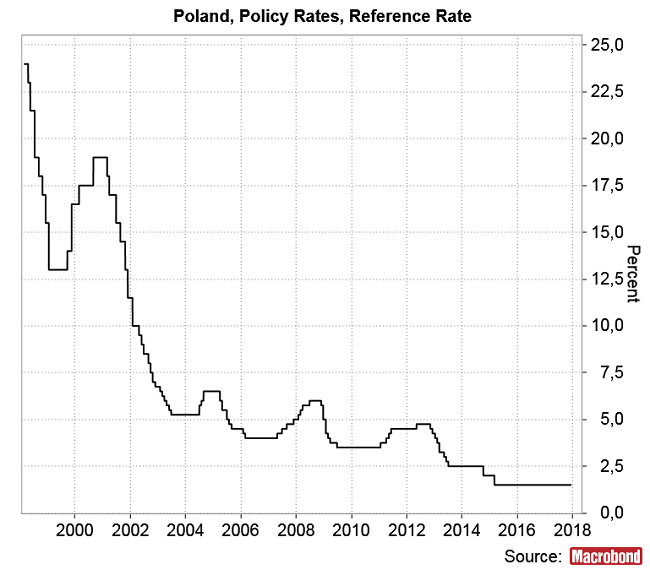

Główna stopa procentowa Rady Polityki Pieniężnej pozostawała na poziomie historycznego minimum (1,5 proc.).

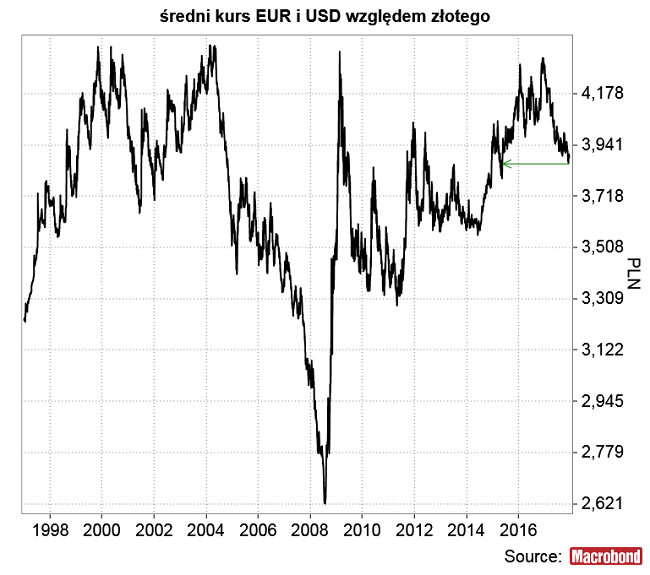

Pomimo zejścia wysokości realnej (po uwzględnieniu dynamiki CPI) wysokości stopy referencyjnej RPP do historycznego minimum (-1 proc.) złoty jeszcze 2 tygodnie temu był najmocniejszy od 2,5 roku i ścigał się z czeską koroną o miano najmocniejszej waluty świata w mijającym roku.

Pewnie, gdyby przyjrzeć się bardziej wnikliwie, to można by się doszukać w polskiej gospodarce wielu niepokojących zjawisk, albo opisane wyżej fenomeny zinterpretować mniej życzliwie, ale na pierwszy rzut oka powyższy obraz jest raczej budujący. I na drugi też.

Myślę, że za rok pod koniec 2018 roku można będzie wykonać podobne “zdjęcie” stanu polskiej gospodarki oraz kondycji rynków finansowych i przyjrzeć się zmianom, które zaszły.

Niestety historia uczy, że nie należy przesadzać z wiarą, że obraz polskiej gospdodarki za rok czy dwa będzie wyglądać równie przyjemnie (chociaż oczywiście nie można tego wykluczyć). Dobra kondycja polskiej gospodarki pod koniec 2017 roku jest w dużej mierze pochodną najlepszej od 2007 roku (według jednych wskaźników) albo od 2000 roku (według innych) koniunktury gospodarczej w strefie euro. W jednym z następnych wpisów na blogu zajmę się próbą odpowiedzi na pytanie, ile czasu może zająć przejście od obecnej prosperity do następnej globalnej recesji.

Podsumowanie: kondycja polskiej gospodarki pod koniec 2017 roku wydaje się być raczej dobra.