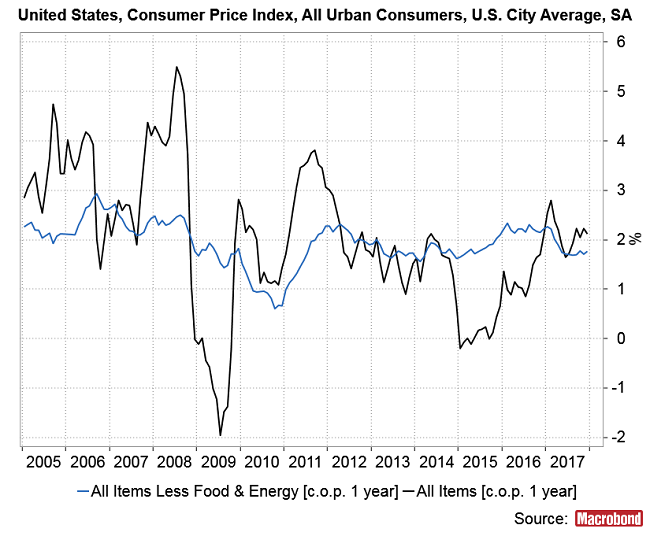

Raczej wbrew moim wyrażanym w ubiegłem roku (np. tu i tu) oczekiwaniom dynamika wskaźników inflacji w Stanach Zjednoczonych nie wykazuje jakiejś tendencji do przyspieszania. Zmiana roczna CPI wyniosła w grudniu +2,1 proc. a więc mniej niż we wrześniu (+2,2 proc.), a wskaźnik inflacji bazowej (core CPI) był w grudniu wyższy niż rok wcześniej o +1,8 proc. rosnąc minimalnie tylko silniej niż w maju 2017 (+1,7 proc.).

W efekcie Amerykanie mają to co zwykli nazywać “gospodarką Złotowłosej” (“Goldilocks economy“), czyli generalnie sytuację, w której “temperatura” gospodarki nie jest “ani za wysoka, ani za niska, ale w sam raz”.

Wydaje się, że dopiero wyjście tych wskaźników inflacji na wieloletnie maksima można by zinterpretować jako sygnał sprzedaży dla akcji. W przypadku dynamiki CPI byłoby to przekroczenie poziomu 2,8 proc. i wyjście na najwyższy poziom od 2011 roku. W przypadku zmiany rocznej wskaźnika inflacji bazowej (“core CPI”) wyjście ponad poziom 2,3 proc. do prawie 10-letniego maksimum.

Tamtejszy rynek obligacji wygenerował jednak w ostatnich dniach sygnał sugerujący, że czegoś – być może właśnie przyspieszenia tempa inflacji – jednak się obawia. Otóż rentowność 10-letnich obligacji rządu USA wzrosły do najwyższego od ponad 3,5 lat poziomu.

Bezwzględna wysokość tej rentowności nie jest jakoś porażająca (2,64 proc.), ale warto zwrócić uwagę na to, że od 1981 roku 3,5-letnie maksima tego parametru zdarzyły się jedynie w 2006 i 2007 roku (powyżej poziomu 5 proc.).

W efekcie połączonego wzrostu S&P 500 i wzrostu rentowności 10-letnich obligacji rządu USA relacja wartości “shillerowskiego” (uwzględniającego średni poziom zysków z ostatnich 10 lat) wskaźnika Cena/Zysk dla S&P 500 do odwrotności rentowności obligacji (czyli jak gdyby wskaźnika Cena/Zysk dla obligacji) wzrosła do poziomów obserwowanych w ostatnich lata jedynie 2-krotnie: 5 kwietnia 2010 oraz 8 lutego 2011. Pisałem o tym wskaźniku wcześniej (“Jak drogie są akcje w USA?“).

Jak widać na powyższym obrazku akcje bywały w przeszłości wyceniane znacznie wyżej wobec obligacji niż ma to miejsce obecnie, więc z tego prawie 7-letniego maksimum tego wskaźnika nie należy wyciągać zbyt daleko idących wniosków.

Z ciekawości jednak zaznaczyłem wspomniane wyżej daty na wykresie S&P 500 i okazało się, że w obu przypadkach dalszy potencjał wzrostowy S&P 500 w półrocznym horyzoncie czasowym nie przekraczał 2,9 proc. W 2010 roku korekta (-16 proc.) obejmująca pamiętny “Flash Crash” rozpoczęła się 18 dni później, zaś w 2011 roku ponad 6 proc. korekta zaczęła się w 10 dni po sygnale, a właściwa bessa (-20 proc.) w 2,5 miesiąca po sygnale.

Podsumowując: akcje USA wydają się obecnie najdroższe względem obligacji od lat 2010-2011. To negatywny sygnał dla akcji w kilkumiesięcznej perspektywie. Trzeba jednak pamiętać, że w przeszłości akcje bywały zwykle znacznie droższe względem obligacji (czy też raczej w przeszłości obligacje bywały zwykle znacznie tańsze względem akcji), niż to jest obecnie, więc na podstawie tego zjawiska trudno wyciągać jakieś bardzo daleko idące wnioski.