Kilkanaście miesięcy temu zajmowałem się w tym miejscu tematem wpływu procesów demograficznych na ruchy kapitału. Skoncentrowałem się wtedy na “wskaźniku obciążenia demograficznego” (“total dependency ratio”), czyli ilorazie liczby osób w wieku przed- i poprodukcyjnym (czyli dzieci i starców) oraz liczby osób w wieku produkcyjnym (potencjalnej siły roboczej). Wniosek w uproszczeniu brzmiał tak: kapitał lubi kraje o niskiej wartości tego wskaźnika. Utrzymanie dzieci (“tysiąc szkół na tysiąclecie Państwa Polskiego”) i starców (ZUS) kosztuje, więc im mniej ich jest w stosunku do osób potencjalnie produktywnych, tym niższe może być łączne obciążenie podatkowe danego społeczeństwa (co jest korzystne dla kapitału). Oczywiście kapitał musi (przepraszam za tę personalizację) rozpatrywać wiele czynników wpływających na atrakcyjność inwestycji w danym kraju, ale z pewnością mała liczba dzieci i wcześnie umierający starcy są dla niego dużym plusem.

Jedną z obserwacji, którą wtedy poczyniłem, była konstatacja, że krajem, który ostatnio był światowym rekordzistą (wśród 30 największych, dla których dostępne były dane ONZ) pod względem niskiej wartości tego wskaźnika są Chiny. Wcześniej – w latach powiedzmy 1990-2000 (dostępne są dane w 5-letnich interwałach) takim krajem była Korea Południowa, a przed nią – w latach 1985-1990 – Japonia. Łatwo się domyślić, że stąd brała się ta cała gadanina o przenosinach centrum światowej gospodarki w rejon Pacyfiku.

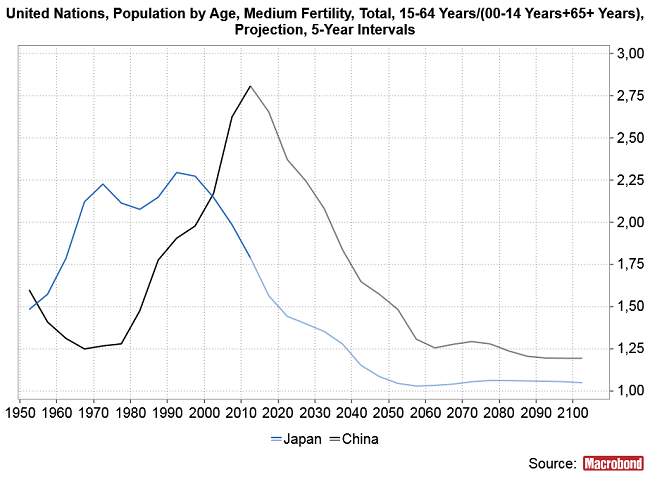

Japonia minęła swoje “optimum demograficzne” (patrząc z punktu widzenia kapitału szukającego taniego miejsca do inwestycji) w okolicach 1990 roku. Jeśli wierzyć prognozom demografów, to Chiny minęły analogiczne optimum w okolicach 2010 roku (nowszych “twardych” danych jeszcze nie ma). Na poniższym obrazku widać odwrotność wskaźnika obciążenia demograficznego (czyli liczbę osób w wieku produkcyjnym do liczby osób w wieku nieprodukcyjnym) dla Japonii i ChRL:

Gdy dany kraj przestaje być optymalnym miejscem dla kapitału ten zaczyna z tego kraju odpływać i lokować się w innym miejscu. Jeśli ten odpływ kapitału stanie się gwałtowny dochodzi wtedy do pęknięcia utworzonej w czasach demograficznego optimum inwestycyjnej bańki. Tak stało się w Japonii w 1990 roku, która to data wyznaczyła początek 19-letniej deflacyjnej bessy w tym kraju. Po tej dacie kapitał przeniósł się do krajów Azji Południowo-Wschodniej takich jak Korea Południowa (“Azjatyckie Tygrysy”). Gdy Chiny weszły w swoje “demograficzne optimum” kapitał porzucił region Azji Południowo-Wschodniej (czego efektem był “kryzys azjatycki” z lat 1997-98) i przeniósł się do Państwa Środka.

W zeszłym roku porównywałem zachowanie cen akcji w Chinach do tego w Korei Południowej w okresie poprzedzających wybuch “kryzysu azjatyckiego” 20 lat temu (porównanie trochę naciągane, bo wziąłem do niego indeks peryferyjnego chińskiego rynku ChiNext). Tak ta analogia wygląda obecnie:

Powiedziałbym, że nie falsyfikuje ona hipotezy Chinageddonu w latach 2018-2019 jako reakcji na trwające zaostrzenie polityki pieniężnej Rezerwy Federalnej w USA.

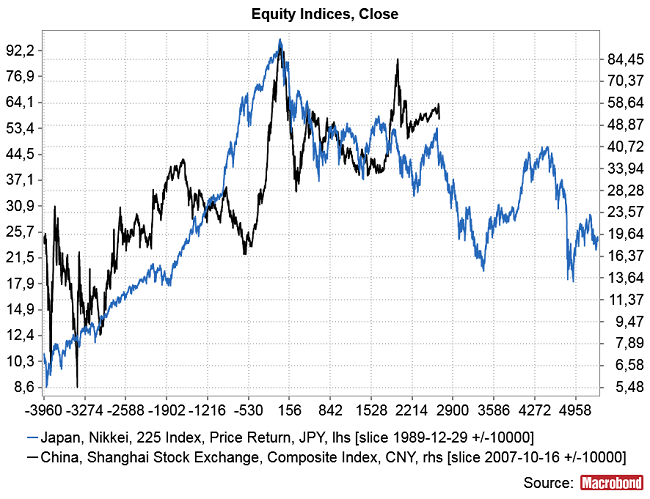

Dziś proponuję analogię cen akcji w Chinach (indeks Shanghai Composite) z japońskimi (Nikkei 225). Zastosowałem przesunięcie o 18 lat, które niewiele odbiega od 20-letniej odległości “demograficznych optimów” Japonii (1990) i ChRL (2010; przypominam, że dane i prognozy są publikowane co 5 lat). Z tego przesunięcia wynika, że rynek akcji w Chinach jest obecnie w takiej sytuacji jak rynek japoński w 2000 roku.

Oczywiście z tego, że Shanghai Composite Index od 10 lat nie potrafi pobić swego historycznego szczytu z 2007 roku podobnie jak japoński Nikkei 225 w 2000 roku nie był w stanie pobić swego historycznego szczytu z przełomu lat 1989/1990 nie wynika, że ścieżka cen akcji w Chinach będzie przez następne 3 lata przypominać tę japońską z lat 2000-2003. Ale też ten fakt nie świadczy o jakiejś poważnej sile chińskiej gospodarki w ostatnim czasie.

Przy okazji w komentarzu sprzed kilkunastu miesięcy, znalazła się też obserwacja, że krajem, który obecnie zaczyna detronizować Chińską Republikę Ludową na pozycji lidera zestawienia krajów o najniższej wartości wskaźnika obciążenia demograficznego jest Iran. Można się zastanawiać jak globalny kapitał poradzi sobie z dogadaniem się z władzami tamtejszej Republiki Islamskiej w sprawie uzyskania dostępu do kontrolowanej przez nie tak atrakcyjnie “taniej” populacji. Można też chyba zrozumieć coraz bardziej histeryczną nerwowość, którą w ostatnim czasie wykazuje Izreal.

Warto jednak pamiętać, że demograficzne wyroki nie są nieodwoływalne. Można je próbować opóźniać, jak się o tym przekonujemy w naszym kraju obserwując narastającą od kilku lat imigrację zarobkową z Ukrainy. Można też oszukiwać przeznaczenie np. za pomocą “druku pieniądza” jak to – dosyć skutecznie – robią Japończycy od 1998 roku.

Podsumowując: jeśli prognozy demografów ONZ są wiarygodne, to Chiny są już od okolic 2010 roku na podobnej demograficznej ścieżce na jaką Japonia wkroczyła w okolicach 1990 roku. Z tego wynika sugestia, że chiński rynek akcji jest obecnie w podobnej sytuacji jak japoński w 2000 roku. Nie jest to argument za mocnym zachowaniem rynku akcji w Chinach w latach 2018-2020, nawet jeśli Chiny Ludowe zdołają uniknąć w tym okresie pęknięcia bańki inwestycyjnej analogicznej do tego z lat 1990-1992 w Japonii czy tego z lat 1997-98 w krajach Azji Południowo-Wschodniej.