S&P 500 broni na razie poziomu lutowego dołka, co daje czas na zajęcie się ponownie kwestią średnioterminowych perspektyw amerykańskiego – i nie tylko – rynku akcji.

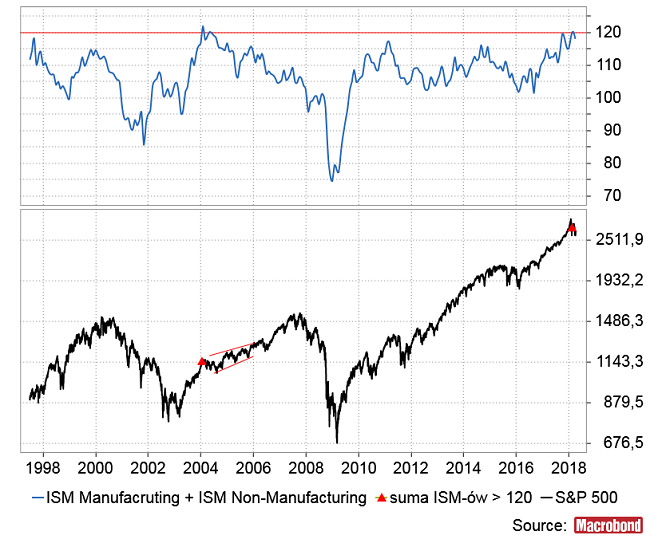

W marcu wartość ISM Manufacturing Prices, którego poziom przekraczający 72 pkt. ponad rok temu uznałem za sygnał sprzedaży akcji, wzrosła do 78,1 pkt.(ale oba ISM-owe wskaźniki koniunktury gospodarczej – ISM Manufacturing Index i ISM Non-Manufacturing Index spadły, a ISM Non-Manufacturing Prices pozostał na relatywnie bezpieczniejszym poziomie 61,5 pkt. niższym od ubiegłorocznego maksimum). W okresie minionego pokolenia o takich sygnałach narastania presji cenowej w przemyśle USA rynki dowiadywały się kolejno w listopadzie 1987, październiku 1994, kwietniu 2000, marcu 2004, kwietniu 2008 oraz lutym 2011. Z tymi sygnałami można wiązać giełdowy krach z października 87, kryzys meksykański z lat 1994-95 (chociaż Wall Street zdołała się wtedy obronić), pęknięcie bańki inwestycyjnej na spółkach z technologicznych w 2000 roku wielką bessę z lat 2007-2009 czy tąpnięcie cen akcji latem 2011. Tylko w 2004 roku rynki akcji wyszły z takiej sytuacji relatywnie obronną ręką (ówczesna cykliczna bessa przyjęła łagodną formę „pędzącej korekty”).

Jakie są szanse, że mamy do czynienia obecnie z przypadkiem z 2004 roku. Jeśli zsumować wartości obu wskaźników koniunktury – ISM Manufacturing Index i ISM Non-Manufacturing Index – to okaże się, że w okresie minionych 20 lat równie dobre nastroje gospodarcze jak obecnie panowały tylko raz właśnie na początku 2004 roku.

Amerykański rynek akcji wytrzymał wtedy nawet silniejszą presję cenową niż obecnie – jeśli za jej wiarygodną miarę przyjąć sumę wartości ISM Manufacturing Prices i ISM Non-Manufacturing Prices:

Dlaczego tak się stało? Pierwsza odpowiedź, która się narzuca wynika z obserwacji, że amerykański rynek akcji był wtedy zaledwie po jednej fali cyklicznej hossy (2002-2004), która nastąpiła po dużej bessie (2000-2002). Obecnie sytuacja jest jednak zupełnie różna: amerykański rynek akcji jest po trzech kolejnych fala wzrostowych w trzech kolejnych cyklach Kitchina (2009-2011, 2011-2015 i 2016-2018). Potencjał realizacji zysków jest wiec nieporównanie większy niż w 2004 roku.

Z drugiej strony jednak, gdy próbować osłabić wymowę powyższego argumentu, można by wskazać na to, że w porównaniu do obligacji skarbowych amerykańskie akcje są obecnie nieco tańsze niż w 2004 roku. Potencjał realizacji zysków więc rzeczywiście jest ogromny, ale alternatywa w postaci długoterminowych obligacji skarbowych nie wydaje się być jakoś specjalnie atrakcyjna (chociaż jest najbardziej atrakcyjna od 2008 roku).

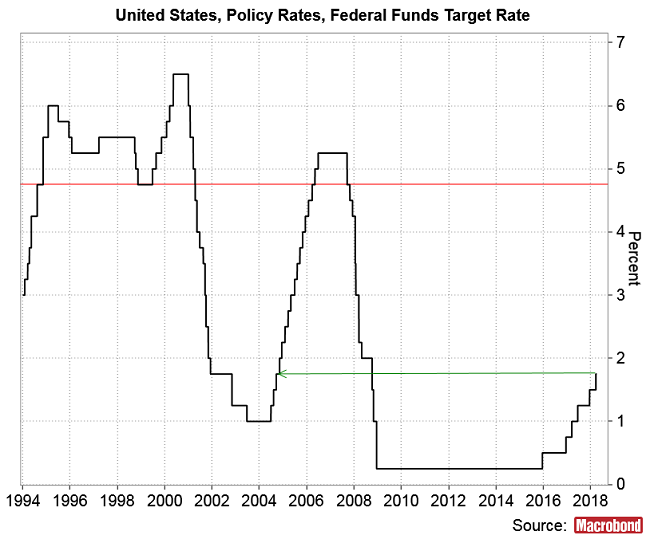

Najpoważniejszym argumentem za scenariuszem przypominającym choćby w zarysie ten, który rozegrał się w latach 2004-2007, jest jednak fakt, że stopy procentowe FED pomimo 6-ciu podwyżek stóp są obecnie na takim poziomie jak w październiku 2004 roku.

Wtedy by ostatecznie schłodzić rynek akcji FED musiał w ciągu następnych 7 kwartałów podnieść stopy jeszcze 14-krotnie do poziomu 5,25 proc. Wielka bessa na S&P 500 i gospodarcza recesja zaczęła się dopiero w 3 lata po tym jak oprocentowanie funduszy federalnych osiągnęło poziom taki jak obecnie. Podobnie było w 2000 roku, kiedy dopiero stopy FED na poziomie 6,5 proc. wywołały pęknięcie internetowej bańki inwestycyjnej i gospodarczą recesję 2001 roku. Również kryzys azjatycki wybuchł dopiero, gdy FED podniósł w 1997 roku stopy do poziomu 5,5 proc. I wreszcie tąpnięcie na EM związane z kryzysem meksykańskim zaczęło się we wrześniu 1994, gdy stopy FED sięgnęły poziomu 4,75 proc. (ostatecznie wtedy wzrosły do 6 proc.).

Tymczasem według prognoz członków FOMC nominalne stopy FED osiągną na koniec 2018 roku poziom 2,1 proc., na koniec 2019 roku – 2,9 proc., zaś na koniec 2020 roku – 3,4 proc. W przeszłości takie poziomy stóp nie okazywały się zabójcze ani dla rynku akcji, ani dla gospodarki. Oczywiście można argumentować, że obecnie gospodarka światowa jest słabsza niż w 2007 czy 2000 roku i stopy FED nie będą musiały wzrosnąć do przedziału 5,25-6,5 proc. by jej złamać kręgosłup. Ale oczywiście pewne to nie jest.

Ewentualna powtórka scenariusza przerabianego od 2004 roku oznaczałaby relatywnie łagodną “kitchinową” bessę w latach 2018-2019 (odpowiednik okresu 2004-2005), jeszcze jedną kitchinową hossę w latach 2019-2020/21 (odpowiednik okresu 2005-2007) i dopiero w latach 2021-2022 silna bessę połączoną z recesją (odpowiednik okresu 2007-2009).

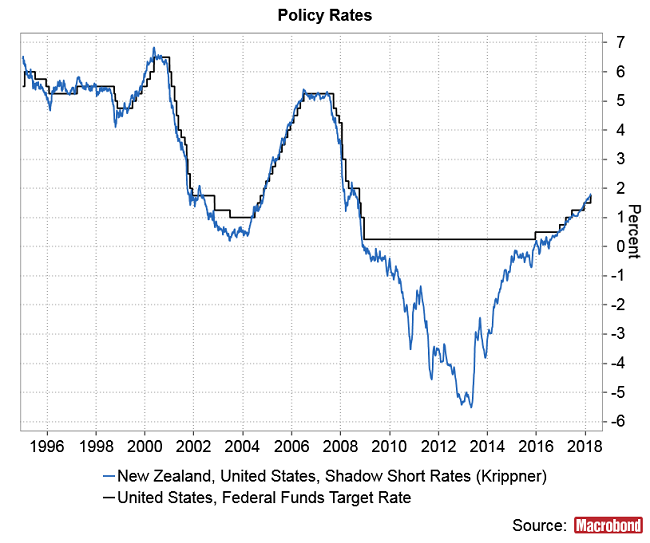

Taką szaloną wizję można skontrować od razu wskazując na element, którego nie było w 2004 roku a mianowicie rozpoczętą przez FED w październiku ub. r. “quantitative tightening” (QT), czyli politykę “ilościowego zaostrzania” polityki pienieżnej.

W poprzednich latach różni ekonomiści próbowali szacować wysokość tzw. “shadow FED funds rate” czyli “rzeczywistego” poziomu stóp FED po uwzględnieniu skutków prowadzonego w latach 2008-2014 “druku pieniądza”.

Przykładowo zgodnie z metodą opracowaną przez Cynthię Wu (z Chicago Booth & NBER) i Dorę Xia (z Merrill Lynch) “quantitative easing” w swym apogeum na początku 2014 roku było równoważne stopie FED na poziomie -3 proc. Niestety nie mam dostępu do danych na temat szacowanej za pomocą ich metodologii wysokości “shadow federal funds rate” po 2015 roku.

Mam natomiast dostęp do wartości tego wskaźnika wyliczonej metodą opracowaną przez Leo Krippnera z banku centralnego Nowej Zelandii. Tu QE było w swym apogeum w 2014 roku równoważnikiem stóp FED na poziomie aż -5,5 proc.

To już jednak przeszłość. Nas obecnie interesuje to, że zgodnie z tą metodologią “shadow fed funds rate” na razie nie odbiega za bardzo in plus od wysokości nominalnej stopy FED. Na razie po dwóch kwartałach FED zdołał skrócić swój portfel obligacji o zaledwie 90 mld dolarów. Tempo QT ma oczywiście przyspieszać i od IV kw. br. ma osiągnąć sumę 150 mld dolarów kwartalnie. Wtedy już zapewne wartość “ukrytej” stopy FED zacznie wyraźniej odbiegać in plus od nominalnej stopy FED.

Podsumowując: nie wydaje się, by można było całkiem odrzucić w najbliższych latach powtórkę scenariusza z lat 2004-2007, w którym oczekiwana cykliczna bessa z lat 2018-2019 okaże się relatywnie łagodna, a zanim nadejdzie silna – związana z gospodarczą recesją – bessa na rynku akcji, będziemy w latach 2019-2020 świadkami jeszcze jednej cyklicznej hossy, która wyniesie ceny akcji do nowych szczytów. Oczywiście ewentualne wybranie przez USA już teraz zdecydowanego kursu na Chinageddon (wojna celna z Chinami) wygenerowałoby zapewne znacznie bardziej pesymistyczne scenariusze rynkowe niż ten z lat 2004-2005 (ale przewidywania decyzji administracji Trumpa jest pewnie równie trudne jak prognozowanie zachowania rynków).