Jak wynikało z poprzedniego wpisu równie niska jak obecnie stopa bezrobocia w USA niekoniecznie może być traktowana jako sygnał zapowiadający wzrosty cen akcji w długim terminie (dwukrotnie była to zapowiedź 9-16-letniej bessy obniżającej realnie średni poziom cen tamtejszych akcji o 55-67 proc.). Dziś proponuję się przyjrzeć, jak ta zależność może wyglądać w średnioterminowej perspektywie.

Przyjmijmy skrajnie pesymistyczne założenie odnośnie najbliższych perspektyw gospodarki Stanów Zjednoczonych: załóżmy, że kwietniowy poziom stopy bezrobocia (3,9 proc.) stanowił cykliczne minimum (w ramach rozdzielającego kolejne gospodarcze recesje cyklu inwestycji w środki trwałe – cyklu Juglara) i począwszy od maja stopa bezrobocia będzie rosła aż do czasu nadejścia recesji). W poprzednich cyklach takie końce cyklicznego minimum stopy bezrobocia w USA ustanawiane były kolejno w maju 2007, kwietniu 2000, marcu 1989, maju 1979, październiku 1973 i maju 1969 (pewnie przez przypadek w 5 na 6 przypadków taki początek cyklicznego wzrostu stopy bezrobocia zaczynał się w okresie marzec-maj).

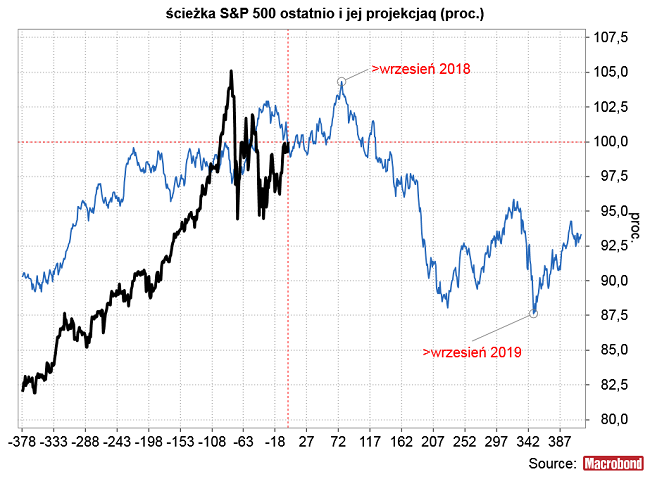

Projekcja ścieżki S&P 500 uzyskana przez uśrednienie zachowania tego indeksu wokół tych 6 historycznych momentów (przesuniętych na 21-y dzień kolejnego miesiąca czyli odpowiednik poniedziałkowej sesji) osiąga cykliczny szczyt we wrześniu br. (4 proc. powyżej obecnego poziomu) i spada o kilkanaście procent przez następne 12 miesięcy do września 2019.

Oczywiście na tę projekcję składa się 6 dosyć rozbieżnych ścieżek indeksu z okresu minionych 50 lat. W niektórych przypadka S&P 500 rósł jeszcze po zakończeniu formowania cyklicznego dołka stopy bezrobocia o nawet kilkanaście procent, a późniejsza bessa była łagodna (1989, 1979). Niekiedy rynek akcji wokół cyklicznego dołka bezrobocia bywał znacznie słabszy – w 1969 roku bessa trwała już od 7 miesięcy, w 1973 roku – od 11 miesięcy, a w 2000 roku od 2 miesięcy. W każdym jednak z tych 6 przypadków w ciągu następnych 4 miesięcy była przynajmniej jedna sesja, na której S&P 500 był wyżej niż na hipotetycznym odpowiedniku sesji poniedziałkowej (sesji z 21 dnia pierwszego miesiąca cyklicznego wzrostu stopy bezrobocia). Na 82-iej sesji po takiej sesji jak poniedziałkowa S&P 500 był w każdym z 6 omawianych historycznych epizodów nie niżej niż 1 proc. poniżej poziomu odpowiadającemu poniedziałkowemu zamknięciu indeksu. W obecnych realiach odpowiada to wrześniowi br.

Mamy więc następującą sytuację: albo 1) rzeczywiście w maju rozpoczął się cykliczny wzrost stopy bezrobocia w USA (w najbliższych miesiącach i latach nigdy nie zobaczymy poziomu równego lub niższego 3,9 proc. z kwietnia) i wtedy optymalnym momentem na sprzedaż akcji notowanych na giełdzie nowojorskiej wydają się okolice września, albo 2) stopa bezrobocia w USA nadal będzie w najbliższych miesiącach spadać lub też pozostanie stabilna na kwietniowym poziomie i wtedy na podstawie przedstawionych powyżej historycznych rozważań optymalny moment na sprzedaż akcji w USA przesuwać się będzie poza wrzesień.

8,5 roku temu udało mi się bezbłędnie wyznaczyć moment ustanowienia przez stopę bezrobocia cyklicznego maksimum stopy bezrobocia. W najbliższych tygodniach będę próbował znaleźć zestaw wskaźników wyprzedzających pomocnych przy wyznaczaniu momentu minięcia przez gospodarkę USA zbliżającego się dołka stopy bezrobocia. Jeśli mi się to uda, podzielę się wynikami w tym miejscu.

Podsumowując: w okresie minionych 50 lat optymalnym momentem na skrócenie długiej pozycji w amerykańskich akcjach utrzymywanej w ramach cyklu Juglara (trwającego zwykle 7-11 lat) był średnio 4-ty miesiąc po początku cyklicznego wzrostu stopy bezrobocia. Oczywiście obecnie wiadomo jedynie, że taki cykliczny wzrost stopy bezrobocia w USA może zacząć się najwcześniej w obecnym miesiącu. Na razie brak chyba jednak poważniejszych przesłanek by sądzić, że taki wzrost już się rozpoczął (chociaż nie można tego oczywiście wykluczyć).