Włochy i Hiszpania błyskawicznie zareagowały na ubiegłotygodniową falę paniki na rynkach obligacji południowych krajów strefy euro formując nowe rządy. Rynki obligacji przyjęły te ruchy życzliwie zawężeniem spreadów. Zanim do tego doszło rentowność włoskich 2-letnich obligacji skarbowych, która jeszcze w połowie maja była ujemna, skoczyła w 3 sesje o prawie 2 punkty procentowe. W przeszłości podobne 3-sesyjne epizody wzrostu rentowności tych obligacji o ponad 1 pkt. proc. były preludium do trzech znaczących kryzysów: kryzysu Europejskiego Systemu Walutowego (ERM II) w latach 1992-93, kryzysu meksykańskiego w latach 1994-95 oraz kryzysu strefy euro z lat 2011-12.

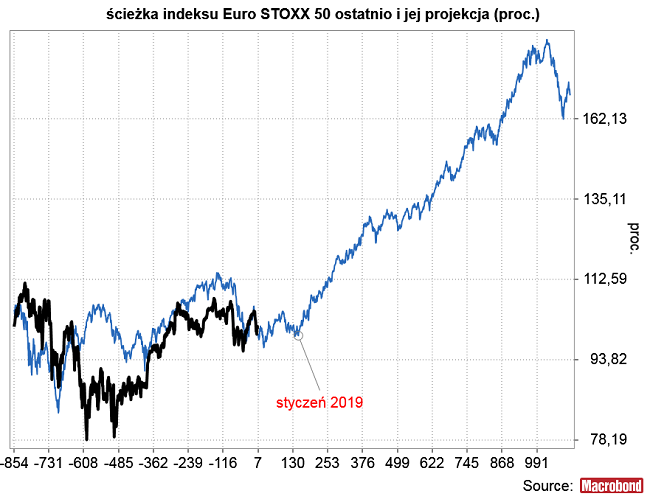

Wbrew temu, co można by sobie wyobrażać, takie sygnały z włoskiego rynku obligacji, nie poprzedzały jakichś dramatycznych epizodów silnej bessy na rynkach akcji krajów strefy euro jako całości, co widać na poniższym obrazku:

W tych 3 historycznych epizodach STOXX 50 po podobnych do ubiegłotygodniowego falach wyprzedaży włoskich obligacji krótkoterminowych spadał raz 8 proc. (2011-12), raz 7,9 proc. (1992) a raz 6,1 proc. (1994), a w ok. 9 miesięcy po takich skokach rentowności STOXX 50 wychodził na plus i nigdy później nie bywał niżej.

Zasugerowana na powyższym obrazku formacja “trójkąta” daje znacznie więcej miejsca na spadek niż owe 8 proc., ale na razie w zachowaniu rynków trudno dopatrzyć się argumentów za tak agresywnym scenariuszem spadkowym.

Projekcja oparta na tych 3 historycznych ścieżkach STOXX 50 pozostaje generalnie w miejscu do stycznia przyszłego roku, po czym rośnie prawie o 100 proc. w ciągu następnych prawie 4 lat.

Uzyskaną datę końca słabości na rynkach akcji strefy euro można porównać do szacunku daty końca rozpoczętej w styczniu fali słabości euro względem dolara przedstawionego w tym miejscu w poprzednim tygodniu (luty 2019).

Oczywiście ktoś może zakwestionować te analogie sugerując np. że tym razem żaden sposób na uspokojenie inwestorów nie zostanie wymyślony przez polityków. W 1993 roku tym sposobem było rozszerzenie z +/- 2 proc. do +/- 15 proc. pasma dopuszczalnych wahań kursów walutowych w ramach ERM. W 1995 roku – przestawienie planu stworzenia wspólnej waluty w 1999 roku. W latach 2011-12 interwencja ECB i późniejsza polityka “luzowania ilościowego”. Co mogłoby być takim pomysłem obecnie? Możliwości jest pewnie wiele np. dodanie – początkowo na symbolicznym poziomie – “federalnego” poziomu długu w strefie euro, który to dług byłby emitowany przez poszczególne kraje proporcjonalnie do wysokości PKB, ale gwarantowany byłby solidarnie przez wszystkie kraje strefy euro. Gdyby ten pomysł został wdrożony i z czasem rozszerzany silnie zadłużone kraje południa strefy euro mogłyby stopniowo zamienić swój relatywnie wysoko oprocentowany dług w “krajowych” obligacjach na relatywnie nisko oprocentowany dług “federalny”. Oczywiście głównym problemem byłoby zmuszenie krajów północy strefy euro (Niemiec, Holandii itp.) do zgody na taki pomysł. W przypadku jej braku pozostawałaby pewnie kontynuacja QE przez ECB.

Podsumowując: analogia ubiegłotygodniowych wydarzeń na włoskim rynku obligacji do podobnych epizodów z lipca 1992, sierpnia 1984 czy listopada 2011 sugeruje, że słabość (ale raczej umiarkowana) na rynkach akcji strefy euro utrzyma się do początku przyszłego roku, po czym – zapewne w przypadku pojawienia się jakiegoś nowego planu rozwiązania strukturalnych problemów tego obszaru Europy – ustąpi nowej fali cyklicznej hossy podobnej do tych z lat 1992-1994, 1995-1997/8 czy 2012-2014/5.