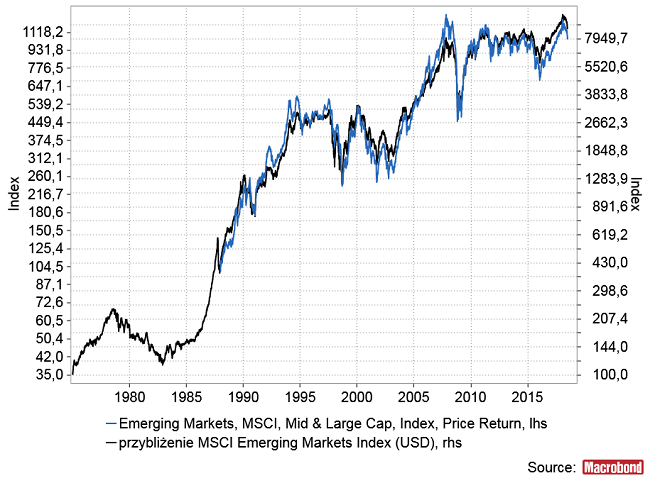

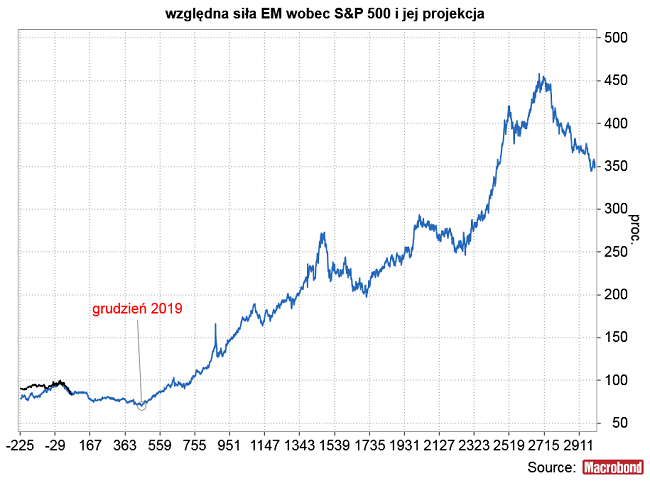

Wykorzystując indeksy rynków akcji w Korei Południowej, Tajwanie, Tajlandii, Singapurze, Hongkongu i Brazylii można stworzyć przybliżenie indeksu MSCI Emerging Markets (USD) sięgające 1975 roku (patrz “Kiedy WIG-20 osiągnie 6000 pkt.“). Oficjalne dane MSCI dla „Emerging Markets” dostępne są od 1988 roku, więc takie „przedłużenie” historii tego indeksu o 13 lat może dostarczyć dodatkowych informacji na temat prawideł rządzących koniunkturą na rynkach peryferyjnych. Jak widać na poniższym rysunku taki „syntetyczny” MSCI EM Index oparty na indeksach z 6 wymienionych krajów dosyć dobrze powiela faktyczne zachowanie tego „benchmarku” dla rynków wschodzących.

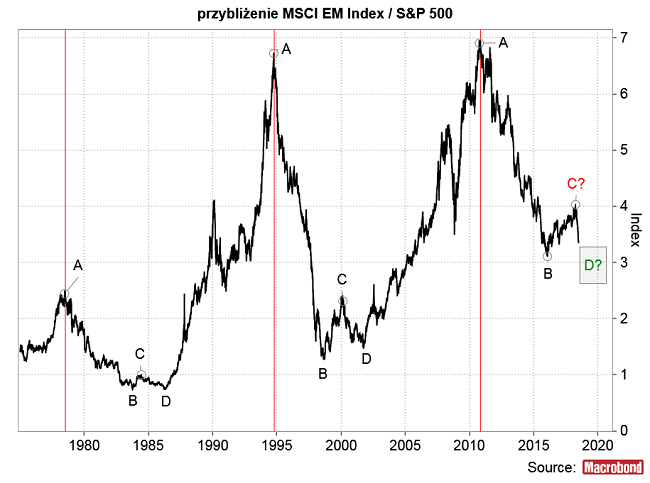

Dysponując taka 43 letnią historią koniunktury na rynkach wschodzących można pokusić się o stworzenie wykresu względnej siły tego syntetycznego MSCI EM Index wobec S&P 500. Na wykresie tym widać wyraźny ok. 16-letni cykl (cykl Kuznetsa) z 3-ema bardzo wyraźnymi apogeami siły „Emerging Markets” wobec amerykańskiego rynku akcji w 1978 roku, 1994 roku oraz 2010 roku. Oba pełne cykle najpierw relatywnej słabości rynków wschodzących a potem ich siły (od 1978 do 1994 i od 1994 do 2010) wydają się mieć podobną strukturę: najpierw silne długotrwałe (4-5-letnie) załamanie (od punktu A do punktu B na poniższym rysunku), następnie relatywnie umiarkowane odbicie w górę (BC), następnie nawrót słabości (CD) prowadzący do testu (D) pierwotnego dołka słabości (B) i wreszcie rozpoczęcie wieloletniego (8-9-letniego okresu przewagi rynków wschodzących nad S&P 500).

W obecnym cyklu rozpoczętym w szczycie siły EM z końca 2010 roku mamy już za sobą silny ponad 5-letnie spadek relatywnej siły rynków wschodzących do stycznia 2016 a następnie 2-letnie odbicie w górę, które jak się wydaje kulminowało na przełomie marca i kwietnia tego roku. Jak się wydaje od 2 miesięcy trwa już faza CD przedstawionego schematu, która w przeszłości występowała w latach 1984-1986 oraz 2000-2001.

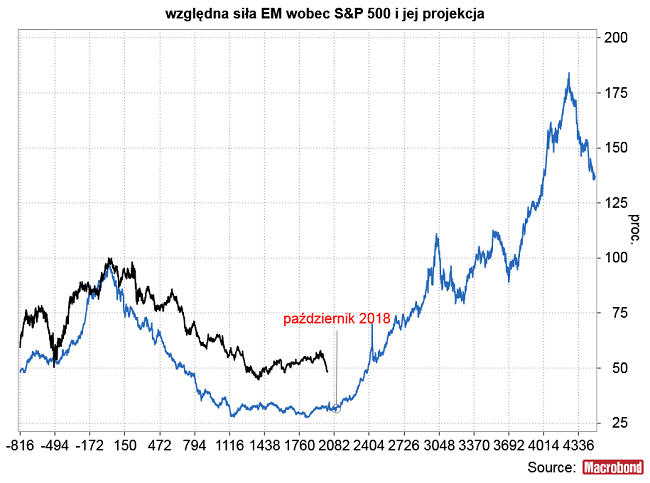

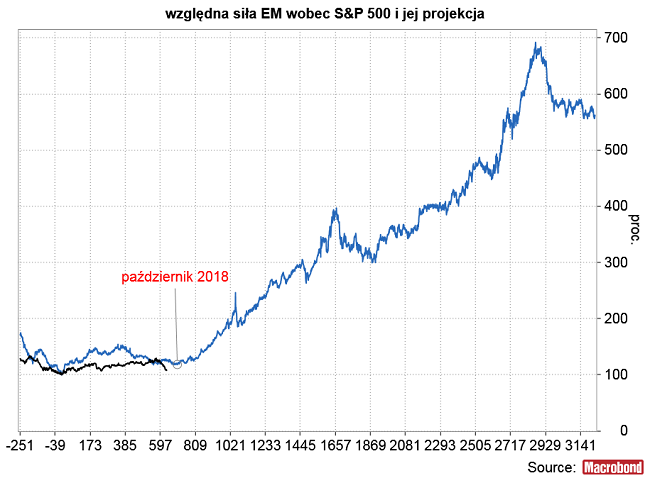

Trzy różne projekcje dalszego zachowania względnej siły EM/S&P 500 oparte na synchronizacji tych 3 cykli w odpowiednio punktach A, B i C dają rozbieżne wyniki. Dwie projekcje oparte na synchronizacji odpowiednio w punktach A i punktach B sugerują początek wieloletniego okresu przewagi EM nad S&P 500 już w październiku tego roku.

Trzecia projekcja oparta na synchronizacji w punktach C sugeruje znacznie odleglejszy termin zakończenia słabości EM – grudzień 2019 roku.

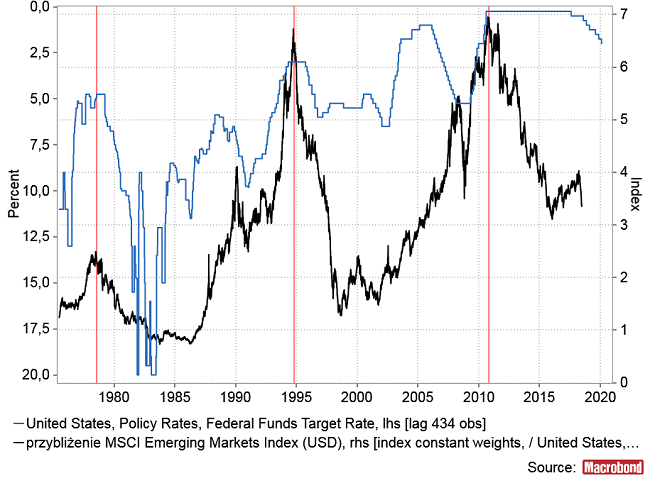

To późniejsze oszacowanie wydaje się bardziej realistyczne ze względu na występujące w przeszłości ok. 20 miesięczne opóźnienie relatywnej siły EM/S&P 500 w stosunku do poziomu stóp FED.

Na razie nie zanosi się by FED miał w najbliższym czasie zmienić kierunek polityki pieniężnej, a jeśli dodatkowo uwzględnimy to 20 miesięczne opóźnienie, to relatywnie bliski moment końca relatywnej słabości EM (zakładając, że zaczęła się ona trwale 2 miesiące temu) wydaje się raczej mało prawdopodobny.

Podsumowując: na podstawie opisanej powyżej występującej w przeszłości cykliczności względnej siły wschodzących rynków akcji wobec S&P 500 można wstępnie uznać okres październik 2018-grudzień 2019 jako potencjalnie dobry czas na akumulację przecenionych akcji z “Emerging Markets” przed oczekiwanym później 8,5-9-letnim okresem przewagi rynków wschodzących nad rynkiem amerykańskim podobnym do tych z lat 1986-1994 i 2001-2010.

Komentarze

red.007

@ nordnorge

Ponieważ ostatnio wymieniliśmy uwagi odnośnie trójkąta na Ameryce,to w formie ciekawostki spojrzenie na wieloletni interwał W20.

https://www.bankfotek.pl/image/2120578

https://www.bankfotek.pl/image/2120579

Wnioski wydają się być ciekawe.Stoją jednak w sprzeczności z armageddonami lansowanymi na Blogu.Nawet gdyby wymowa trójkąta była pro-wzrostowa,to i tak o dalszym kierunku decyduje kierunek wybicia.

Można powiedzieć jedno:żyjemy w ciekawych czasach i przed nami albo armageddon,albo hossa do nieba,zatem obserwujemy czy wybije dolną bandę,czy nawet do niej nie dojdzie i zaczną się wzrosty.

Jeśli dojdzie w okolice 2000 to rozważę zakup akcji ze leceniem obronnym z aktywacją trochę poniżej poziomu wejścia.

2018/07/03 13:41:23