Obecne uderzenie odprysków afery Getbacku w krajowy rynek akcji małych i średnich spółek powinno w pewnym momencie stworzyć dobrą średnioterminową okazję do zakupów przecenionych akcji. Oczekiwana przez rynek fala przymusowej podaży akcji wielu z tych spółek ze strony zagrożonych TFI powinna doprowadzić do przejściowego zdołowania ich cen poniżej racjonalnych w dłuższym terminie poziomów. Po jej wyczerpaniu ceny powinny odbić się w górę. Pozostaje pytanie o to, kiedy ta fala osiągnie swe apogeum.

W czwartek 5-sesyjna zmiana wartości sWIG-u 80 przekroczyła 7 proc. Ten spadek był najsilniejszy od 7 lat, a w okresie minionej dekady było 5 wcześniejszych tego typu epizodów.

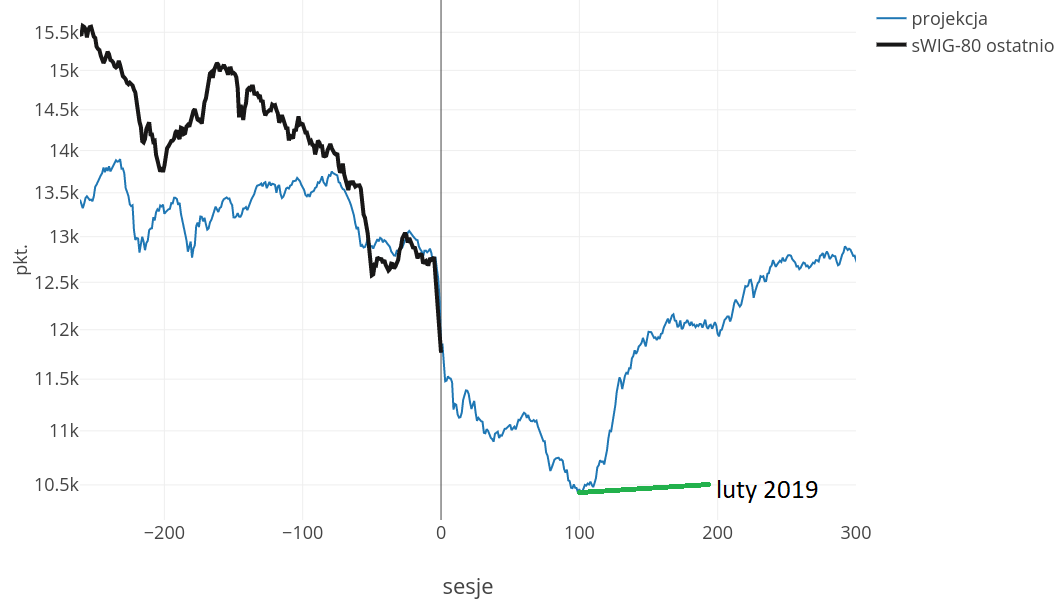

W żadnym z tych przypadków wartość sWIG-u nie odjechała w górę zbyt daleko przez następne 4-7 miesięcy. Równocześnie w 16 miesięcy po takim jak czwartkowy sygnale sWIG- nigdy nie był wiele niżej niż w momencie generowania sygnału. Po drodze spadki mogły sięgnąć i 30 proc.

Projekcja wartości sWIG-u uzyskana przez uśrednienie tych 5 historycznych ścieżek indeksu wokół 5-sesyjnych załamań takich jak ostatnie sugeruje okolice lutego przyszłego roku (po dalszym spadku po ponad 10 proc.) jako optymalny moment wykorzystania ostatniej słabości tego rynku.

Powyższe oszacowanie w miarę pasuje to do wywiedzionego z cyklu Kitchina (średnio 40 miesięcy) standardowego oszacowania dołka obecnej bessy w okresie luty-maj 2019 (40 miesięcy po dołku bessy ze stycznia 2016, 80 miesięcy po dołku bessy z czerwca 2012 i 120 miesięcy po dołku Wielkiej Bessy z lutego 2009).

Swoją drogą 3 cykle Kitchina o standardowej długości trwają 10 lat, co dawałoby jakąś racjonalną podstawę dla decennial pattern). 10 lat temu dołek cen był w lutym 2009, 20 lat temu – w październiku 1998.

Niewątpliwie dla posiadaczy gotówki obecna wyprzedaż akcji małych i średnich spółek może okazać się w którymś momencie okazją do akumulacji akcji po cenach, które potem nie powtórzą się przez wiele lat. Już teraz podstawowe wskaźniki dla sWIG-u (cena/zysk 10,6, cena/wartość księgowa 1,13, stopa dywidendy 5,6 proc.) nie wydają się wygórowane, chociaż prawdopodobne jest, że do końca cyklicznej bessy można będzie “wynegocjować” jeszcze lepsze parametry (szczególnie, gdyby – co powinno przecież nastąpić w którym momencie – koniunktura na głównych rynkach akcji ponownie się znacząco pogorszyła). W 2012-tym wartość wskaźnika C/WK zbliżyła się do 0,9, zaś w 2009 spadła poniżej 0,7. Wskaźnik C/Z spadał w tych latach poniżej odpowiednio 10 i 7. Maksimum wartości stopy dywidendy w 2009 roku wyniosło ok. 6,5 proc.

Podsumowanie: analiza przypadków podobnych epizodów 5-sesyjnych silnych spadków sWIG-u z ostatniej dekady sugeruje, że ze zmasowanymi zakupami przecenionych akcji małych spółek nie ma się co spieszyć (no chyba, że ktoś chce zakumulować duże ich ilości), gdyż typowa dynamika takich procesów sugeruje dopiero okolice lutego przyszłego roku jako optymalny termin zakupów. Obecna słabość segmentu MiŚ-ów to w dużej mierze konsekwencja czynników specyficznych dla polskiego rynku, a jak się wydaje w obecnym cyklu należy się liczyć jeszcze z jakimś spadkiem cen akcji na świecie, który powinien nastąpić po jednej z kolejnych podwyżek stóp FED. Dopiero nałożenie się negatywnych konsekwencji jakiegoś kryzysu na świecie na naszą lokalną słabość stworzyłaby – w pierwszym półroczu 2019? – optymalną z punktu widzenia kupujących kombinację.