W sierpniu ISM Manufacturing Index obrazujący koniunkturę w przemyśle przetwórczym USA wzrósł do poziomu 61,3 pkt. W okresie minionego pokolenia tak wysoki odczyt koniunktury pojawił się jedynie dwa razy – w maju 2004 (61,4) oraz na przełomie 1983 i 1984 roku (blisko tego poziomu były też odczyty z końca 1987 roku).

Miesiąc później ten wskaźnik koniunktury w przemyśle USA lekko spadł (59,8 pkt.). Wzrósł natomiast ilustrujący koniunkturę w sektorze usług ISM Non-Manufacturing Index, który osiągnął drugi najwyższy w swojej 21-letniej historii poziom (61,6 pkt.). Jedyny wyższy odczyt pojawił się w sierpniu 1997 roku (na 2 miesiące przed wybuchem ostrej fazy kryzysu azjatyckiego). W okresie minionych 20 lat porównywalne do wrześniowej wartości tego wskaźnika koniunktury w sektorze usług USA pojawiały się w styczniu 2004 (61,2 pkt.) i sierpniu 2005 (61,3 pkt.).

Suma obu wskaźników osiągnęła równie wysoki poziom co w minionym miesiącu jedynie w styczniu 2004.

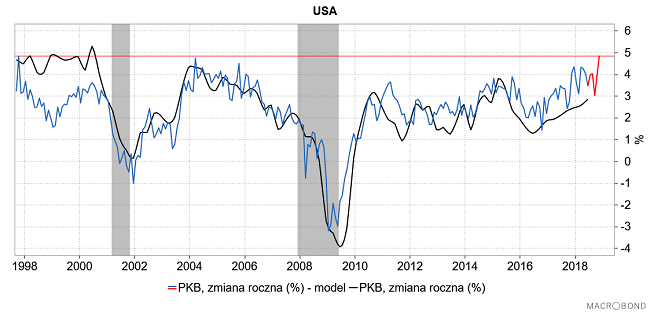

Takie rekordowe odczyty wskaźników koniunktury gospodarczej sugerują, że dynamika PKB w USA w III kw, br. przyspieszyła po raz kolejny. Jest to o tyle niezwykłe, że już w drugim kwartale tego roku dynamika PKB w USA przyspieszyła 7-y kwartał z rzędu, co w przynajmniej w okresie minionych 70 lat nigdy się jeszcze nie zdarzyło. Model rocznej dynamiki PKB w USA oparty na te dwa wskaźniki wyprzedzający zachowanie PKB o 2 miesiące osiągnął najwyższy poziom w historii minimalnie wyższy od tego zarejestrowanego w drugiej połowie 1997 roku oraz na początku 2004 roku.

Zastosowanie do wartości 20 wskaźników składowych raportów ISM Manufacturing i ISM Non-Manufacturing algorytmu klastrującego dostępnego w programie PAST3 sugeruje największe podobieństwo koniunktury w gospodarce USA z września 2018 do sytuacji z września 2004.

Pojawiające się tu analogie z 1997 i 2004 rokiem sugerują, że następna recesja gospodarcze w USA jest melodią raczej dalekiej przyszłości. Po rekordowych odczytach koniunktury w sektorze usług z sierpnia 1997 na początek regularnej recesji gospodarczej w USA (według klasyfikacji NBER) trzeba było czekać 3 lata i 7 miesięcy do marca 2001. Po równie wysokim co w sierpniu tego roku odczycie ISM Manufacturing z maja 2004 następna recesja gospodarcza w USA rozpoczęła się również 3 lata i 7 miesięcy później – w grudniu 2007. Gdyby te analogie potraktować dosłownie, to początku następnej recesji gospodarczej w USA należałoby oczekiwać dopiero w okolicach marca-kwietnia 2022 roku.

Uśredniając zachowanie S&P 500 przed początkami 6-ciu ostatnich gospodarczych recesji w USA (69-70, 73-74, 80-82, 90-91, 2001 oraz 2007-2009) otrzymujemy projekcję, która zaczyna spadać na pół roku przed początkiem recesji, co w opisanym scenariuszu dałoby początek bessy na amerykańskim rynku akcji w okolicach września-października 2020. Pasuje to do opartego na typowej długości cyklu Kitchina oszacowania terminu szczytu następnej cyklicznej hossy na WIG-u w listopadzie 2020.

Powyższe sugerowałoby, że rozpoczęta w apogeum Wielkiej Recesji w marcu 2009 obecne hossa na Wall Street skończy się dopiero za 2 lata. To oczywiście mało prawdopodobne, bo akcje w USA są już bardzo drogie, a rekordowe odczyty wskaźników koniunktury spowodowały wzrost rentowności obligacji tamtejszego rządu do wieloletnich maksimów: rentowności 2- i 5-latki są najwyżej od 2008 roku, rentowności 10-latek znalazły się w środę najwyżej od 2011 roku, zaś 30-latek – od 2014 roku. Z pewnością po drodze ten wzrost stóp procentowych wywoła jakiś rynkowy kryzys (chociaż niekoniecznie w USA).

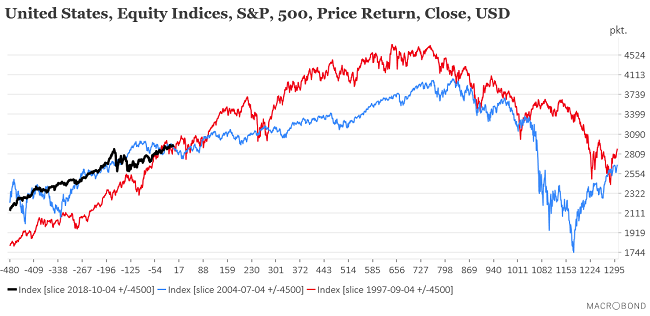

Biorąc za dobrą monetę sugerowane przez ostatnie raporty ISM analogie września 2018 do sierpnia 1997 (ISM Non-Manufacturing był wtedy prawie równie wysoko co we wrześniu 2018) i sierpnia 2018 do maja 2004 (ISM Manufacturing był wtedy równie wysoko co w sierpniu 2018) i synchronizując S&P 500 w tych datach otrzymujemy następujący obrazek:

Czyli na 50 proc. będziemy mieli za kilka tygodni odpowiednik kryzysu azjatyckiego (mój Chinageddon) a latem przyszłego roku rosyjskiego, ale wszystko się skończy dobrze dla USA, a nowa fala hossy na tamtejszym rynku akcji kulminować będzie dopiero za 3 lata (na poziomej osi powyższego wykresu mamy liczbę sesji). Wielka bessa – klasy tych z lat 2000-2002 i 2007-2009 – rozegra się dopiero w latach 2021-23.

Czy aż tak optymistyczny scenariusz dla USA wydaje się wiarygodny (gdyby się sprawdził, to Trump zostały rzeczywiście obwołany cesarzem)? Osobiście czekam na Chinageddon w ciągu najbliższych miesięcy, a potem się zobaczy.

Podsumowanie: najwyższa od maja 2004 wartość wskaźnika ISM Manufacturing w USA w sierpniu 2018 i najwyższa od sierpnia 1997 wartość wskaźnika ISM Non-Manufacturing we wrześniu 2018 sugerują, że przejście od obecnej rekordowo dobrej koniunktury gospodarczej w USA do następnej recesji zajmie jeszcze ponad 3 lata. Obecne “przegrzanie” koniunktury w USA, które przekłada się na wzrost rentowności obligacji i zmusza FED do dalszego zaostrzania polityki pieniężnej stanowi natomiast zagrożenie dla rynków peryferyjnych zwiększając prawdopodobieństwo wybuchu jakiegoś kryzysu na rynkach wschodzących w najbliższych miesiącach (Chinageddon?).