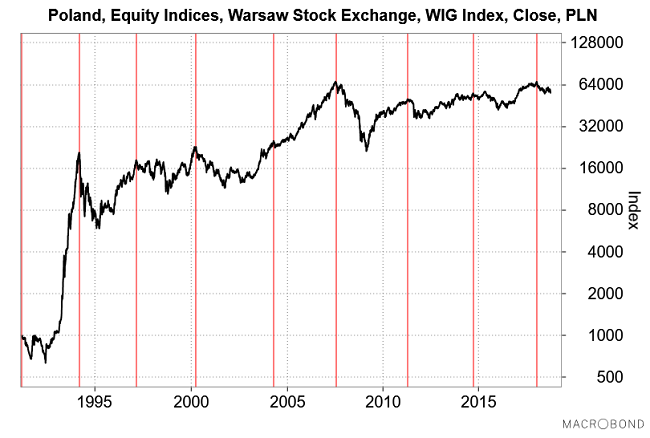

Wróćmy na nasze podwórko. Zachowanie cen na krajowym rynku akcji pozostawało w przeszłości pod dużym wpływem podstawowego cyklu produkcyjno-handlowego w gospodarce czyli liczącego sobie średnio 40 miesięcy cyklu Kitchina. Efektem było m.in. formowanie się szczytów kolejnych cyklicznych “rynków byka” na WIG-u co średnio 40 miesięcy.

Odliczając 40, 80 i 120 miesięcy od trzech ostatnich cyklicznych szczytów WIG-u z września 2014 (“ortodoksyjny” szczyt hossy), kwietnia 2011 oraz lipca 2007 otrzymywaliśmy prognozę ustanowienia szczytu rozpoczętej w styczniu 2016 hossy w okolicach odpowiednio stycznia 2018, grudnia 2017 oraz lipca 2017. Ostrzeżenie przed bliskością cyklicznego szczytu hossy na krajowym rynku akcji otrzymaliśmy w listopadzie 2017 (“Inflacyjna faza ożywienie – czas dystrybucji akcji“), a potwierdzenie rozpoczęcia cyklicznej bessy w marcu 2018 (“System sprzedał WIG“). W związku z powyższym założenie, że styczniowy szczyt WIG-u wyznaczył koniec cyklicznej hossy i początek bessy nie wydaje się specjalnie kontrowersyjne.

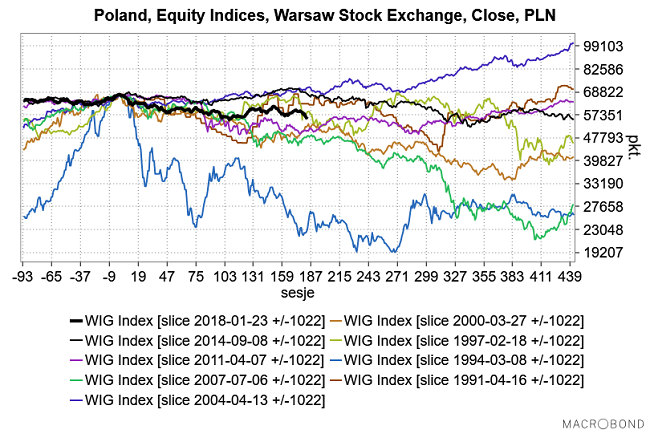

Opierając się na tym założeniu możemy porównać ścieżkę WIG-u od stycznia do zachowania tego indeksy w trakcie poprzednich cyklicznych “rynków niedźwiedzia” na GPW. Było ich już w przeszłości osiem i obecna bessa nie wyróżnia się na ich tle jakoś szczególnie – po 9 miesiącach od jej początku WIG traci mniej niż podczas 4-ech z nich i więcej niż również podczas 4-ech z nich. W tym sensie obecna bessa – czarna pogrubiona linia na poniższym obrazku – jest średniakiem.

Projekcja ścieżki WIG-u po początku cyklicznej bessy uzyskana przez uśrednienie tych 8 historycznych ścieżek wygląda tak:

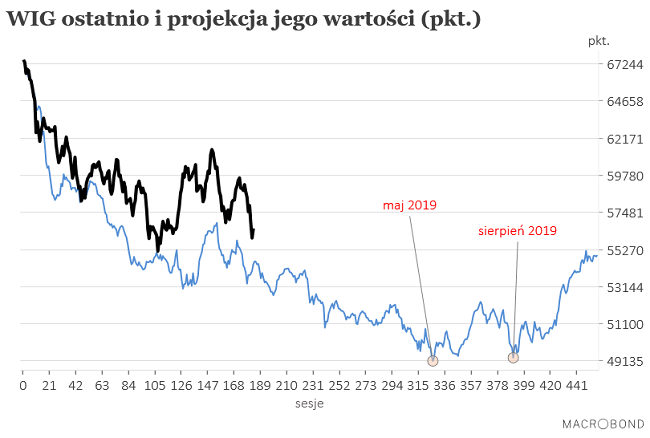

Otrzymujemy tu sugestię, że obecna bessa skończy się powinna w okresie maj-sierpień 2019 na poziomie nieco ponad 10 proc. niższym niż obecny. To oszacowanie zazębia się w maju 2019 z innym opartym na odliczeniu 40, 80 i 120 miesięcy (wielokrotności średniej długości cyklu Kitchina czyli 40 miesięcy) od dołków 3 ostatnich cyklicznych “rynków niedźwiedzia” na WIG-u ze stycznia 2016, czerwca 2012 oraz lutego 2009, które sugeruje okres luty-maj 2019 jako oczekiwany termin początku nowej cyklicznej hossy.

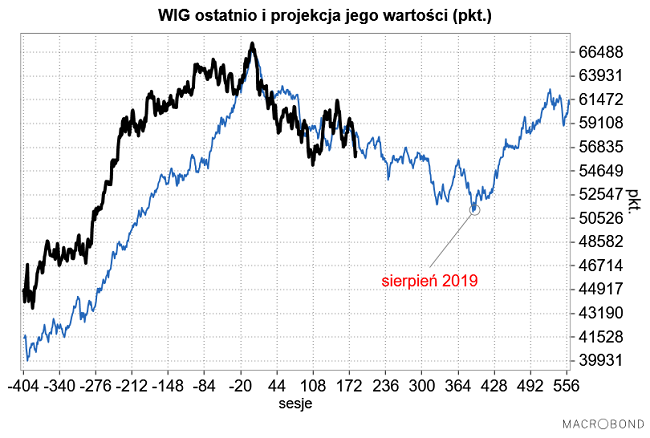

Osobiście preferuję projekcję uzyskaną przez uśrednienie ścieżek WIG-u z 6-iu ostatnich “rynków niedźwiedzia” z pominięciem spadków z lat 1991-1992 i 1994-1995. Sądzę, że porównywanie obecnego zachowania cen akcji z tym z “heroicznego” okresu GPW z początku lat 90-tych nie jest zbyt rozsądne. Projekcja wartości WIG-u po szczycie hossy uzyskana przez uśrednienie 6-iu ostatnich ścieżek indeksu podczas cyklicznych spadków przedstawiona została na poniższym obrazku.

Jak widać rozpoczęta w styczniu cykliczna bessa na WIG-u jest niezbyt ekstrawagancka generalnie oplatając się wokół projekcji oczekiwanej na podstawie doświadczeń z lat 1997-2016. Tu dołek wypada w sierpniu 2019 na poziomie prawie 10 proc. niższym od obecnego.

Konwencjonalne rozumowanie sugeruje, że nowa cykliczna hossa na krajowym rynku akcji rozpocznie się dopiero, gdy nad globalnym rynkiem przestaną ciążyć dwa główne zagrożenia związane z zaostrzaniem polityki pieniężnej FED (podwyżki stóp i “quantitative tightening”) oraz wojną handlową USA z Chinami. Na razie chyba się na to nie zanosi.

Podsumowanie: uśrednienie przebiegu historycznych “rynków niedźwiedzia” na WIG-u sugeruje, że początku następnej cyklicznej hossy na GPW należy poszukiwać w okresie maj-sierpień 2019.