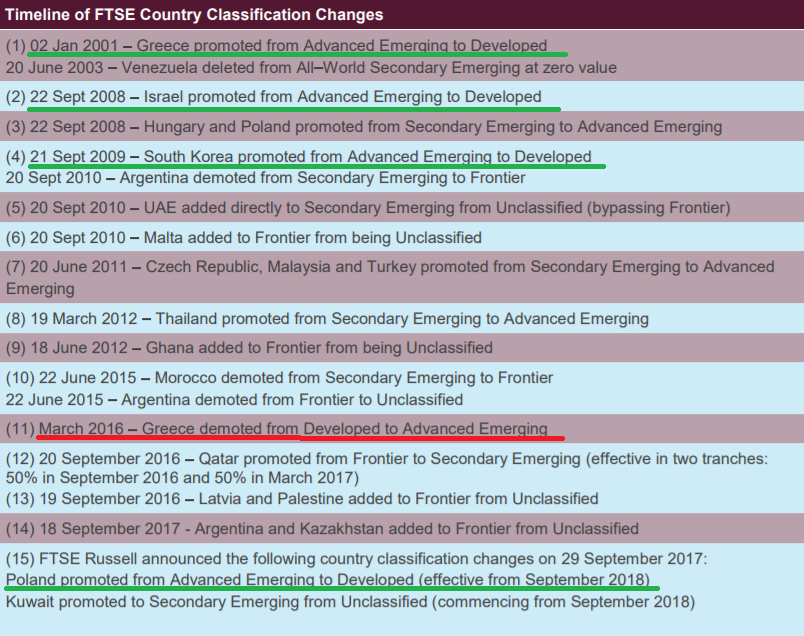

We wrześniu FTSE oficjalnie ogłosił decyzję o przesunięciu Polski z kategorii “rynków wschodzących” do grona “rynków rozwiniętych”. Oczywiście mile to łechta naszą dumę narodową, chociaż niektórzy mogą podchodzić do tej rewelacji z pewną dozą sceptycyzmu (gdzie są polskie marki o globalnym zasięgu? gdzie polskie koncerny dominujące ważne nowoczesne branże światowej gospodarki? itd). Osobiście jestem sceptyczny co do możliwości wpływania tego typu decyzji na rzeczywistość. Taka prosta zmiana etykietki nie wpływa przecież na realną zmianę struktury polskiej gospodarki, więc nie byłoby zbyt racjonalne, gdyby przekładała się na faktycznie zmiany wielkości strumienia płynących kapitałów czy wycen aktywów.

Pomimo tego sceptycyzmy postanowiłem spróbować z tej informacji wyciągnąć jakieś praktyczne wnioski. Przyjrzyjmy się dziś relatywnemu zachowaniu rynków akcji po podobnych decyzjach FTSE z przeszłości dotyczące innych krajów. Były 4 takie decyzje: w 2001 roku Grecja została przeklasyfikowana jak rynek rozwinięty, w 2008 roku podobny zaszczyt dotknął Izrael, rok później awansu dostąpiła Korea Południowa i wreszcie w 2016 roku Grecja – po 15 latach – wróciła tam skąd wyszła, czyli do grona rynków wschodzących.

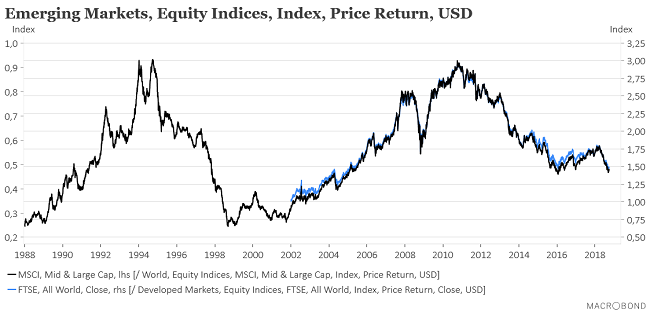

Zanim przejdę do przeglądu zachowania względnej siły indeksów z tych krajów po tych decyzjach zobaczmy sobie wykres względnej siły rynków wschodzących (RW) do rynków rozwiniętych (RR). Pozwoli nam to ocenić siłę poszczególnych krajów w kontekście trendów wyższego rządu to znaczy na tle wieloletnich ruchów przepływu kapitału pomiędzy RW i RR w ramach tego, co nazywam cyklem Kuznetsa.

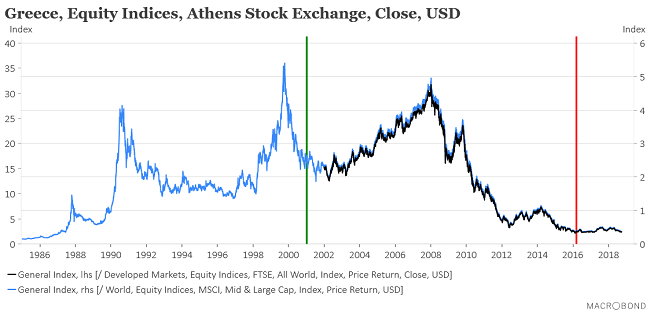

Grecja miała wyraźnego pecha. Została przesunięta przez FTSE do kategorii RR w styczniu 2001, a więc na zaledwie 9 miesięcy przed rozpoczęciem się 9-letniego okresu zdecydowanej przewagi RW nad RR. Podczas tego okresu (2001-2010) względna siła ateńskiego rynku akcji wobec RW spadała.

Równocześnie jednak grecki rynek akcji umacniał się od lipca 2001 do stycznia 2008 względem innych RR, po czym nadeszło trwające do tej pory załamanie, którego przyczyny wszyscy znamy.

Jedyny wniosek, który z tego epizodu można chyba wyciągnąć to taki, że status rynków rozwiniętego nie jest dany raz na zawsze i że można go utracić. W przypadku Grecji nastąpiło to w 15 lat po decyzji FTSE o awansowaniu Grecji ze stycznia 2001. Równocześnie jednak rynek przez pierwsze 7 lat po tej decyzji nie był świadomy zbliżającego się zagrożenia (Grecja była silniejsza niż inne RR). Czy brak decyzji FTSE o awansowaniu Grecji miałby jakiś wpływ na późniejszy przebieg wydarzeń? Tego się nigdy nie dowiemy. Gdybym był Grekiem wolałbym jednak utrzymać w okresie 2001-2010 status rynku wchodzącego, być może trochę korzystając z fali napływu kapitału do tej kategorii rynków, a promocji dostąpić dopiero w 2010 roku, gdy kierunek kapitału uległ zmianie (z RW do RR). Z drugiej strony los Grecji nie wynikał raczej z etykietki jej przypinanej tylko ze strategicznych decyzji podejmowanych przez tamtejszych polityków zadłużania kraju “pod korek”. Z trzeciej strony, gdy nie wejście do strefy euro, Grecja nie mogłaby się aż tak zadłużyć, więc późniejszy kryzys nie byłby aż tak głęboki. Ze strony czwartej FTSE uznając Grecję w 2001 roku za kraj rozwinięty zapewne po prostu reagował na wejście tego kraju do strefy euro, więc sama klasyfikacja FTSE miała tu raczej marginalne znaczenia, a kluczowa była strategiczna decyzja greckich polityków o zastąpieniu drachmy przez euro.

Przyjrzymy się drugiem przypadkowi – promocji Izraela z września 2008. Na poniższych dwu obrazkach ponownie względne siły krajowego indeksu wobec najpierw indeksów rynków wschodzących a następnie wobec indeksów rynków rozwiniętych.

Jakieś wnioski? Wydaje się, że Izrael po początkowym trwającym pół-półtora roku sukcesie, nie bardzo radzi sobie jako rynek rozwinięty. Względna siła lokalnego rynku wobec innych RR zaczęła systematycznie spadać od lutego 2010, co pasuje do szczytu siły RW wobec RR z października 2010. Wydaje się więc, że rynek nie zwrócił specjalnej uwagi na zmianę statusu Izraela z września 2008. Rynek ten był silny względem RR do 2010 roku – tak jak inne EM, i zaczął być słaby od 2010 roku – również jak inne EM. Być może więc wcześniej omawiana siła Grecji względem innych RR w okresie 2001-2008 wcale nie wynikała z zainteresowania inwestorów tym nowym rynkiem rozwiniętym, tylko z prostego faktu, że w tym okresie RW były mocniejsze od RR, a Grecja – pomimo decyzji FTSE – nadal była traktowana w praktyce jako rynek wschodzący (znowu zmiana etykietki nie zmieniła nic w realnej strukturze gospodarki tego kraju).

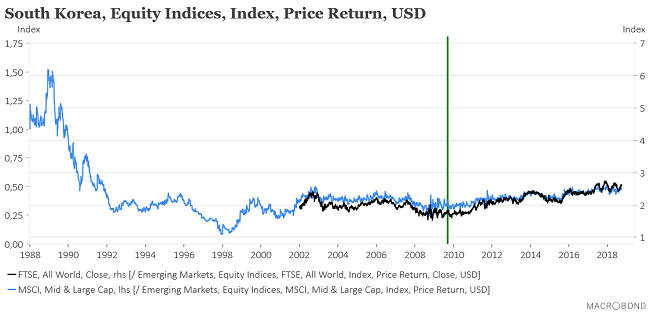

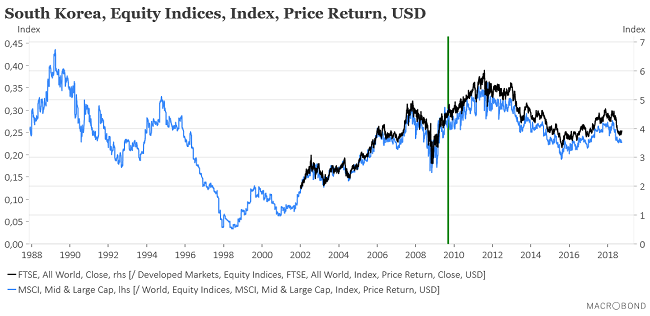

Trzeci przykład to Korea Południowa, która została awansowana przez FTSE do grona rynków rozwiniętych we wrześniu 2009.

Tu mamy do czynienia z łagodnym ale systematycznym umacnianiem się koreańskiego rynku akcji wobec indeksu RW po decyzji FTSE, ale wobec innych RR – po dobrym początku – relatywna słabość zaczęła się w sierpniu 2011, a więc w 10 miesięcy po tym jak słabnąć wobec RR zaczęły inne RW. Gdyby Korea Południowa utrzymała po 2009 roku status RW oczekiwalibyśmy w miarę podobnego trendu, co sugeruje, że sama zmiana etykietki z RW na RR nie ma jednak dużej siły sprawczej.

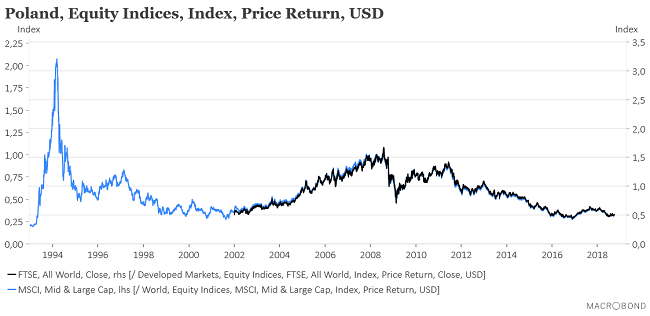

Na koniec analogiczne obrazki względnych sił indeksu polskich akcji.

Jak widać, zarówno w przypadku relacji wobec rynków wschodzących jak i rozwiniętych polski rynek akcji znajduje się przy historycznych dnach słabości. Optymista – do których i ja się zaliczam – powie, że już gorzej być nie może (że zbliża się okres podobny do lat 2001-2007). Pesymista stwierdzi, że jednak może. Niezależnie od tego, jak będzie w rzeczywistości, pobieżna analiza zachowania trzech innych rynków, które doświadczyły w przeszłości awansu do grupy rynków rozwiniętych w klasyfikacji FTSE, nie sugeruje, by taka zmiana etykiety w jakiś magiczny sposób zmieniała zachowanie rynku.

Do tematu spróbuję wrócić w niedalekiej przyszłości w trochę innym ujęciu.

Podsumowując: 1) świeżo uzyskany status “rynku rozwiniętego” można stracić – Grecji zajęło to 15 lat (można wręcz powiedzieć, że zachłyśnięciem się awansem mocno zaszkodziło temu krajowi, a od momentu promocji do początku bezprzykładnej katastrofy gospodarczej minęło raptem 7 lat). 2) Powierzchowna analiza przykładów Grecji, Izraela i Korei Południowej nie sugeruje, by zmiana formalnego statusu z “rynku wschodzącego” na “rozwinięty” w klasyfikacji FTSE w jakiś decydujący sposób wpływała na trendy rynkowe. Innymi słowy nie należy chyba oczekiwać, że z dnia na dzień WIG-20 zacznie zachowywać się nie jak MSCI Emerging Markets Index a jak FTSE 100, DAX, S&P 500, czy Nikkei 225 (co niekoniecznie w dłuższej perspektywie wykraczającej poza najbliższe kilka kwartałów musi być niekorzystne dla naszego rynku).