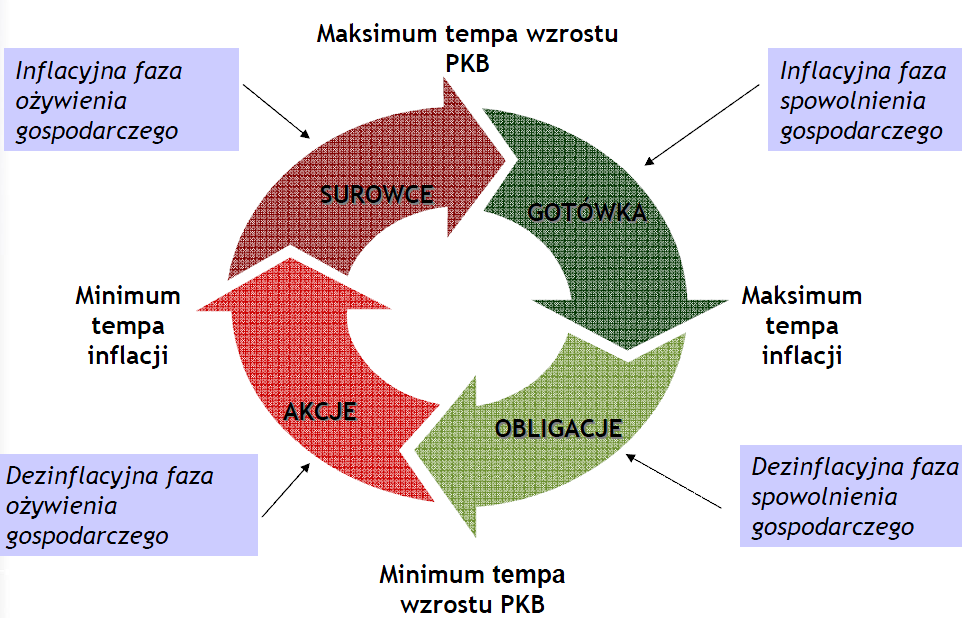

Wróćmy jeszcze raz do podstawowego schematu rotacji aktywów w ramach cyklu koniunkturalnego, który przywołałem dwa dni temu (“Ropa umarła wraz z Khashoggim“):

… i prześledźmy przebieg obecnego cyklu wskazując kluczowe momenty przechodzenia cyklu z jednej “ćwiartki” cyklu w drugą.

W obecnym krótkim cyklu koniunkturalnym w globalnej gospodarce (cyklu Kitchina) mieliśmy już fazę obligacyjną (od lipca 2015):

… fazę akcyjną (od lutego 2016; patrz “Dołek cyklu Kitchina potwierdzony na WIG-u“):

… fazę surowcową (od czerwca 2017; patrz “Pora na surowcową ćwiartkę cyklu Kitchina“):

… oraz – ciągle trwającą jak pokazują ostatnie cykliczne szczyty Dollar Index – fazę gotówkową (od lutego 2018; patrz “Wzrostowa faza cyklu Kitchina na dolarze potwierdzona“);

To ostatnie utożsamienie “gotówki” z amerykańskim dolarem jest kontrowersyjne, bo indeksy obligacji, akcji i surowców użyte do opisania zachowania pozostałych głównych klas aktywów też były denominowane w dolarach, a z punktu widzenia średnioterminowego spekulanta rozliczającego się w dolarach dochodem z gotówki jest krótkoterminowa stopa procentowa, a nie wzrost kursu dolara względem innych walut. Ale sądzę, że tą manipulację można jakoś obronić zwracając uwagę na to, że z punktu widzenia polskiego spekulanta dochody uzyskiwane w “gotówkowej” części cyklu ze wzrostu kursu dolara, który wtedy zwykle występuje są znacznie bardziej atrakcyjne niż dochód możliwy do uzyskania na rynku pieniężnym.

Na poniższym wykresie przedstawiłem linię kapitału hipotetycznego spekulanta, który długoterminowe globalne obligacje skarbowe kupiłby 13 lipca 2015, przeniósł się na globalnego akcje 11 lutego 2016, przeskoczył na surowce 22 czerwca 2017 a następnie 15 lutego 2018 ulokował swoje kapitały w dolarze.

Te +103 proc. teoretycznego zysku w 40 miesięcy to +23,7 proc. średniorocznie. Nie jest to zapewne maksymalna stopa zwrotu, którą można by uzyskać w tym okresie przeskakując kolejno na obligacje, akcje, surowce i dolara z wykorzystaniem powyższych globalnych benchmarków, gdyż dobra koniunktura w poszczególnych klasach aktywów “sąsiadujących” ze sobą w powyższym schemacie może się “zazębiać” i w związku z tym niekoniecznie podane powyżej daty przenosin z jednej klasy aktywów na drugą są optymalne.

Czy to dużo czy mało? Raczej mało, bo chociaż momenty całkowitej zmiany alokacji portfela, które wybrałem nie były pewnie optymalne, ale jednak wybierałem – post factum – dołki cen poszczególnych indeksów. W praktyce uwzględniając wszystkie błędy w wyborze momentu na przeskoczenia z jednej klasy aktywów do drugiej, wszystkie pułapki, które na nas rynek zastawi i wszystkie odchylenia od idealnego wzorca, które wystąpią w danym cyklu, koszty itp. należy się liczyć raczej z niższą stopą zwrotu. Jej podwyższenie wymagałoby albo zastosowania dźwigni, albo – jeśli potrafimy to systematycznie robić – zejścia poziom niżej i uwzględnienie w ramach poszczególnych klas aktywów selekcji (np. klas surowców, sektorów rynku akcji, wyboru obligacji poszczególnych krajów itp.).

Jeśli ktoś nie może się pogodzić z użyciem Dollar Index jako synonimu gotówki, to 9,4 proc. zysk z lokaty w ten indeks od 15 lutego można sobie zastąpić powiedzmy 1-2 proc. zwrotem z lokat w amerykańskie bony skarbowe w tym okresie (nie znalazłem dobrego globalnego indeksu rynku pieniężnego, który odzwierciedlałby dochody ze zdywersyfikowanego geograficznie portfela krótkoterminowych papierów skarbowych).

Z logiki cyklu wynika, że następną fazą globalnego cyklu będzie ta sprzyjająca cenom obligacji skarbowych. Od początku globalnej hossy na obligacjach skarbowych z poprzedniego cyklu czyli od lipca 2015 mija właśnie 3 lata i 4 miesiące, co odpowiada typowej 40-miesięcznej długości cykli Kitchina. Ostatnia najsilniejsze od lat 2014-16 załamanie cen ropy naftowej, o którym pisałem w środę, potwierdzające zakończenie surowcowej fazy cyklu i zapowiadające spadek dynamiki wskaźników inflacji idealnie pasuje to tego schematu.

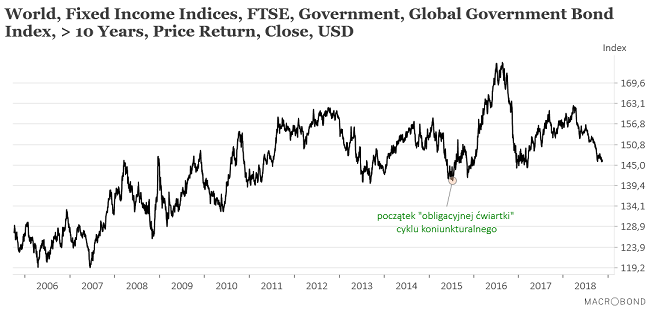

Przyjrzyjmy się jeszcze raz wykresowi FTSE Global Government Bond Index (>10 years, USD).

Niewątpliwie zachowuje się on ostatnio bardzo podobnie do swoich ruchów z 2015 roku będąc wyprzedanym w stosunku do długoterminowego trendu i zbliżając się powoli do poprzedniego minimum sprzed prawie dwóch lat. Na razie nie widać jakichś poważniejszych sygnałów sugerujących rychłą zmianę trendu, ale też na świecie ciągle nie doszło do jakiegoś poważnego kryzysu, który doprowadziłby do gwałtownego wzrostu awersji do ryzyka. Nie zmienia to tego, że po gotówce to obligacje powinny stać się najbardziej atrakcyjną klasą aktywów. Rozumując schematycznie każda ćwiartka średnio 40-miesięcznego cyklu Kitchina ma średnio 10 miesięcy. Dolar zaczął rosnąć w lutym br., wiec w okolicach grudnia powinien nadejść orientacyjny czas przekazania wachty następnej klasie aktywów (ale należy liczyć się z możliwością dowolnych odchyleń od tego schematu). Oczywiście nie znaczy to, że dolar po ewentualnym przekazaniu pałeczki obligacjom zacznie od razu spadać – dobra koniunktura w “sąsiedzkich” klasach aktywów się często na siebie nakłada.

Podsumowując: od początku “obligacyjnej” ćwiartki w poprzednim globalnym cyklu Kitchina upływa właśnie 40 miesięcy czyli standardowa długość tego cyklu. To sugeruje, że obligacje skarbowe staną się (w dezinflacyjnej fazie spowolnienia gospodarczego na świecie) następną po gotówce “optymalną” klasą aktywów i że początek relatywnie dobrego dla obligacji okresu może być bliski (chociaż na razie nie widać jakichś silniejszych sygnałów zmiany trendu na wzrostowy).

P.S.

BONDSWorldFTSEFixedIncomeIndicesGlobalGovermnetBondIndex