Pan (a może pani?) “wojm” przypomniał mi kilka dni temu o zjawisku, o którym powinienem był napisać pod koniec września, ale z jakichś względów tego nie zrobiłem:

“Panie Wojciechu, może warto odświeżyć wpis o cyklu prezydenckim w USA. Warto zwrócić uwagę ile razy cykl zaczynał się w momencie przebywania S&P500 na historycznych szczytach ( tak jak w obecnym cyklu ) oraz kiedy najczęściej ustawiany był dołek każdego cyklu poprzedzający jego ( czy nie był to październik ? ).“

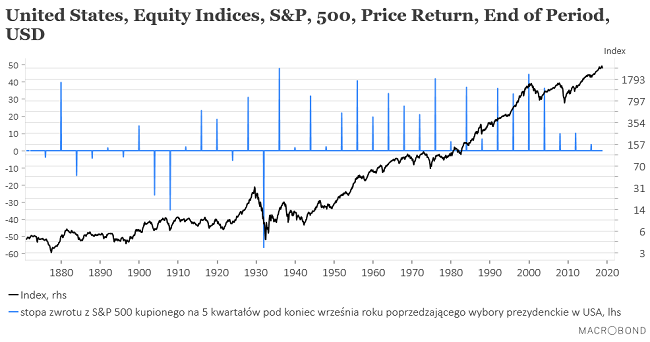

Przypomnijmy sobie o co chodzi. Od 1934 roku spekulacyjna strategia polegająca na kupnie S&P 500 pod koniec III kwartału roku poprzedzającego o 2 lata wybory prezydenckie w USA i sprzedaży indeksu 5 kwartałów później czyli na koniec roku przedwyborczego zawsze przynosiła zysk. W ciągu minionych 84 lat takich transakcji było 21 i żadna nie zakończyła się stratą. Zgodnie z tą strategią równoważnik indeksu S&P 500 powinien był zostać kupiony pod koniec września br.

Na krótką metę dobrze się złożyło, że pod koniec września nie przypomniałem o tej niezawodnej od ponad 80 lat strategii: kupując S&P 500 na ostatniej sesji września na dzień dobry w ciągu pierwszego miesiąca stracilibyśmy prawie 10 proc. Nie zmienia to faktu, że kwestia skuteczności tej strategii w okresie do końca przyszłego roku pozostaje otwarta.

Kusi myśl, że “głupie” algorytmy sztucznej inteligencji koncentrowały zakupy amerykańskich akcji w okresie “gwarantującym” w horyzoncie następnych 5 kwartałów zysk zawyżając w ten sposób ceny akcji pod koniec września.

Zrekapitulujmy fakty. Przed okresem Wielkiego Kryzysu nie można w ogóle mówić o skuteczności strategii opartej na “cyklu prezydenckim”. W latach 1874-1934 taka strategia przyniosłaby stratę 8-krotnie, a zysk 7-krotnie. Niesamowita seria 21 zyskownych transakcji rozpoczyna się dopiero od 1934 roku.

Można to być może wiązać z poluzowaniem przez rząd Stanów Zjednoczonych w okresie Wielkiego Kryzysu więzów narzucanych przez wcześniej obowiązujący ścisły standard złota. Być może skuteczność tej strategii w późniejszym okresie wynika ze uzyskanej wtedy przez amerykańskich polityków kontrolujących rządzącą administrację zdolności manipulowania polityką finansową kraju w sposób sprzyjający ich reelekcji w kolejnych wyborach.

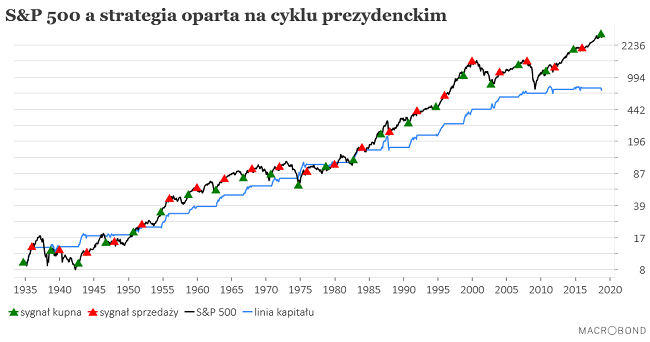

Pomimo niesamowitej serii 21 zysków strategia oparta na cyklu prezydenckim nie była lepsza od okresie od 1934 roku od strategii “kup i trzymaj”. Należy jednak pamiętać, że ta prosta strategia angażowała nasz kapitał jedynie przez 5/16 czasu, więc w praktyce inwestując nasze oszczędności przez pozostałe 11/16 czasu w inną zyskowną strategię (np. trzymając pieniądze w bonach skarbowych) uzyskalibyśmy dodatkowy dochód, który znacząco podniósłby naszą ostateczną stopę zwrotu .

W całym okresie od 1934 roku strategia oparta na cyklu prezydenckim była wyraźnie lepsza od strategii odwrotnej (kupujemy S&P 500 pod koniec roku przedwyborczego i trzymamy przez 2 lata i 3 kwartały do końca III kw. drugiego roku po wyborach).

Problem polega na tym, że w okresie minionych 4 cykli prezydenckich strategia oparta na zakupach pod koniec III kw. drugiego roku po wyborach i sprzedaży pod koniec roku przedwyborczego była gorsza od strategii odwrotnej, co sugeruje, że cała idea może być już nieaktualna.

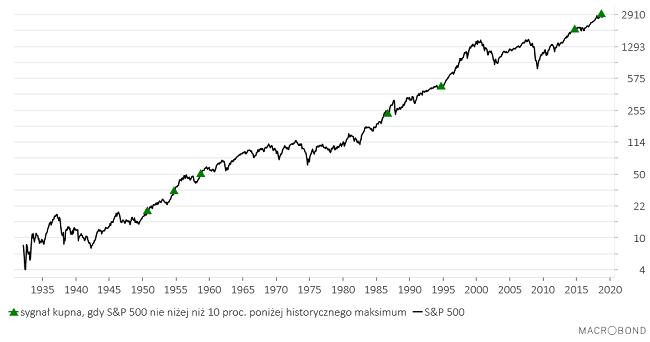

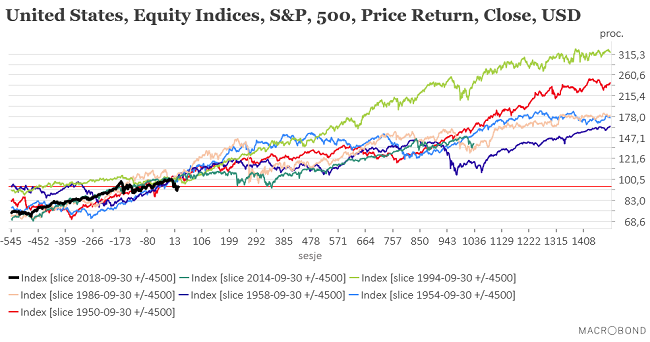

Załóżmy jednak, że nadal wierzymy w tą koncepcję i sprawdźmy – jak sugerował pan “wojm” – co działo się, gdy sygnał kupna strategii opartej na cyklu prezydenckim pojawiał się, gdy S&P 500 przebywał nie niżej niż 10 proc. poniżej historycznego szczytu (jak pod koniec września). Taki przypadków było od 1934 roku sześć (1950, 1954, 1958, 1986, 1994, 2014). Obecnie mamy przypadek siódmy.

Okazuje się, że w każdym z tych 6 przypadków kupując S&P 500 na poziomie odpowiadającym obecnemu uzyskalibyśmy zysk w dowolnym horyzoncie czasowym.

Czy jest to wynik, który w jakikolwiek sposób można uzgodnić z moimi wcześniejszymi wnioskami takimi jak na przykład ten. Powiedziałbym, że z wielkim trudem. Nie jest to niemożliwe, bo kitchinowa cykliczność sugeruje, że rynki akcji powinne być generalnie słabe na początku 2019 roku, ale później oczekiwany jest początek nowej cyklicznej hossy, wiec teoretycznie mogłoby się okazać, że po ewentualnych strachach z początku przyszłego roku (Trump nakład 25 proc. cła na chiński import) przyszłaby silna fala hossy (chiński komunistyczny cesarz bojąc się Chinageddonu składa hołd lenny Trumpowi i amerykański inwestorzy szaleją z radości jak po zajęciu przez armię USA Bagdadu w 2003 roku). Oczywiście jest to wysoce spekulatywny scenariusz.

Podsumowanie: 1) do 1934 roku spekulacyjna strategia polegająca na kupnie S&P 500 pod koniec III kw. drugiego roku po wyborach prezydenckich w USA (taki moment minęliśmy ponad miesiąc temu) i sprzedaży 5 kwartałów później na koniec roku przedwyborczego 21-krotnie dała zysk i nigdy nie przyniosła straty. Obecnie S&P 500 jest niżej o 5,4 proc. niż pod koniec września, więc mamy dodatkową “poduszkę” bezpieczeństwa. 2) niestety od 2002 roku strategia oparta na cyklu prezydenckim była gorsza od strategii odwrotnej (kupujemy S&P 500 pod koniec roku przedwyborczego i sprzedajemy na koniec III kw. drugiego roku po wyborach), więc nie ma pewności, czy cała koncepcja jest aktualna; 3) równocześnie jednak w okresie minionych 84 lat 6 sytuacji, w których sygnał kupna wynikający ze strategii opartej o cykl prezydencki pojawiał się w sytuacji, w której S&P 500 był nie niżej niż 10 proc. poniżej historycznego szczytu (tak jak obecnie), przyniosło zyski w dowolnym horyzoncie czasowym.