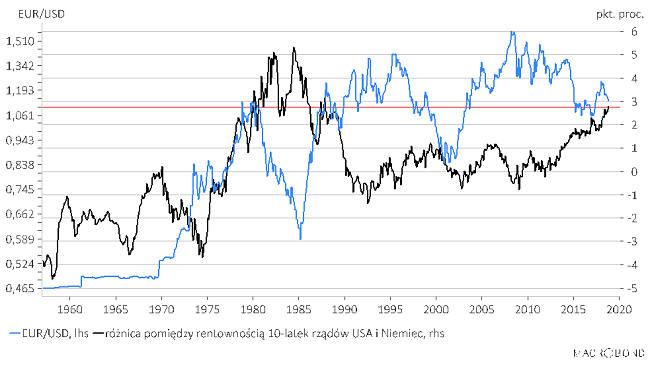

Tydzień temu pisałem o wzroście różnicy pomiędzy rentownością 10-letnich obligacji skarbowych rządów USA i Niemiec do najwyzszego poziomu od lat 80-tych jako argumencie za dalszą aprecjacją dolara względem euro (“EUR/USD najniżej od 18 miesięcy“). Chciałbym dziś wrócić do tego tematu tym razem przyglądając się długoterminowemu – od 1957 roku – wykresowi tego spread-u. Wygląda on tak:

W ramach cyklu pokoleniowego trzy minima tej różnicy z lat 1958, 1966 i 1974 skojarzyły mi się z dołkami z lat 1992, 2002 i 2009 (odległości odpowiednio 34, 36 i 35 lat), maksima z lat 1959 i 1970 ze szczytami z 1999 i 2006 roku (odległości odpowiednio 40 i 36 lat), a wybicie do wieloletniego maksimum z 1977 roku z podobnym wybiciem z 2014 roku (odległości 37 lat). Średnia z tych odległości – 36 lat – jest nieco większa niż ostatnia długość cyklu pokoleniowego (34-letnia odległość pomiędzy pokoleniowymi kryzysami z 1974 i 2008 roku), ale myślę, że można na tę różnicę przymknąć oko.

W tej analogii uwzględniając te przesunięcia w czasie spread pomiędzy rentownością 10-letnich obligacji skarbowych rządów USA i Niemiec znajduje się w podobnej sytuacji co w latach 1981-1982 czyli okresie pierwszej kadencji Ronalda – “Make America Great Again” – Reagana. I obecnie i wtedy na stanowisko prezydenta USA wstawiony został – ku oburzeniu lewicowych intelektualistów – odgrywający rolę nieobliczalnego świra aktor/celebryta.

Co ciekawe wartość tej różnicy rentowności obecnie i w latach 1981-82 była bardzo podobna.

Po wybiciu z konsolidacji w 1977 roku spread ten wzrósł do lat 1982/84 o rozmiar tej konsolidacji. Gdyby obecnie po wybiciu z 2014 roku ten schemat został powtórzony, to w latach 2019/2021 spread ten powinien sięgnąć poziomu +3,77 pkt. proc. wobec obecnych +3,69. W takim scenariuszu jeszcze przez 1-3 lata – dopóki spread nie wzrośnie jeszcze o kolejny punktu procentowy – bezpieczniejszą opcją byłoby kupowanie niemieckich długoterminowych obligacji skarbowych.

Oczywiście wnioskowanie na podstawie jednego precedensu historycznego obarczone jest dużym ryzykiem.

Jeśli nałożymy ten wykres (tym razem w odwróconej skali) na wykres kursu EUR/USD, to zobaczymy, że gdy spread ten osiągnął na przełomie lat 70-tych i 80-tych obecne poziomy dolar zaczął się silnie umacniać i kontynuował tę aprecjację przez następne 5 lat.

Nie sądzę, by to był scenariusz na najbliższe lata – uważam raczej, że rozpoczęta w 2008 roku aprecjacja dolara względem euro zbliża się do końca – ale powyższego precedensu można użyć jako argumentu za tym, że do końca okresu siły dolara zostało jeszcze trochę czasu.

Podsumowując: na podstawie analogii wywiedzionych z doświadczeń z okresu poprzedniego pokolenia można wnioskować, że 1) spread pomiędzy rentownością 10-letnich obligacji skarbowych rządów USA i Niemiec będzie się w ciągu następnych 1-3 lat nadal rozszerzać, aż osiągnie okolice poziomu 3,77 pkt. proc. (o ok. 1 pkt. proc. więcej niż obecnie) i 2) tak wysoki spread sprzyja utrzymaniu się siły dolara względem euro.