Gdyby sądzić po moich wpisach na temat perspektyw rynku ropy naftowej z ostatnich 3 lat, to można by uznać, że stałem się jednym z najlepszych na świecie specjalistów od prognozowania ceny tego – ciągle jeszcze – podstawowego surowca strategicznego. To byłaby oczywiście gruba przesada, ale proszę ocenić samodzielnie:

“Czy Mario Draghi wie co mówi?”

“Ropa po wzrośnie o 100 proc.”

“Pora na surowcową ćwiartkę cyklu Kitchina”

“Ropa najdroższa od ponad 2 lat”

Mój ostatni wpis na blogu poświęcony ropie naftowej z listopada ub. r. kończył się następującym wnioskiem:

“Teraz zapewne pora na rynku ropy naftowej na ruch powrotny do przełamanych oporów, ale na podstawie skutecznej dotychczas historycznej analogii z latami 2008-2011 ostatecznego końca cyklicznej hossy na ropie naftowej można oczekiwać w okolicach przełomu marca i kwietnia (co całkiem przez przypadek zgadza się z terminem wyborów prezydenckich w Rosji).”

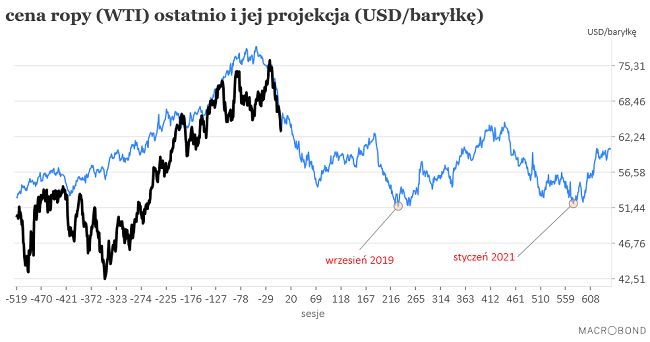

W rzeczywistości cena ropy WTI (West Texas Intermediate) ustanowiła – jak się wydaje – potrójny szczyt cyklicznej hossy w maju, lipcu i październiku, po czym zaczęła spadać i w ostatnich dniach spadła do najniższego poziomu od 7 miesięcy.

Ze względy na nagromadzenie potencjalnych linii oporu (na czerwono) powyżej poziomu 67 dolarów myślę, że można uznać, że w średnioterminowej (liczonej w miesiącach) perspektywie cena ropy WTI nie będzie w stanie osiągnąć cen znacząco przekraczających poziom, na którym właśnie zakręciła w dół średnia 200-sesyjna (na niebiesko) czyli 67,5 dolara za baryłkę.

Równocześnie potencjalne istotniejsze wsparcia (na zielono) – szczyt z przełomy 2016/17, poziom, na którym w ub. r. roku zakręciła w górę średnia 200-sesyjna, dolne ograniczenie hipotetycznego kanału trendu wzrostowego – zaczynają się poniżej poziomu 55 dolarów i w średnioterminowej perspektywie cena ropy powinna się tam – moim zdaniem – prędzej czy później znaleźć.

“Na oko” obecna sytuacja przypomina tę z maja 2017, kiedy to cena ropy po wyłamaniu się w dół z formacji szczytowej szykowała się do krótkoterminowego ruchu powrotnego do przełamanego wsparcia.

By wyrobić sobie orientacyjną opinię na temat perspektyw tego rynku rozszerzmy obszar analizy na okres minionego pokolenia i poszukajmy momentów w jakiś tam sposób podobnych do obecnego. Manipulując parametrami prostego kryterium znalazłem 8 takich epizodów.

W perspektywie najbliższych 8-9 sesji ropa wydaje się w tym kontekście “bezpieczna” – w każdym z tych 8 historycznych epizodów z okresu minionego pokolenia cena ropy była na 9-10-tej sesji po takim sygnale wyżej niż w momencie generowania sygnału (obecny pojawił się w miniony piątek). Wydaje się więc, że w końcówce roku powinno dojść na rynku ropy do podobnego ruchu powrotnego do poziomów wsparć, które właśnie stały się oporami. Po ich ewentualnym osiągnięciu rynek ropy powinien stać się dojrzały do kolejnego spadku do nowych cyklicznych minimów.

Oparta na zachowaniu ropy wokół tych 8 historycznych sygnałów jakoś tam podobnych do obecnego projekcja ceny ropy naftowej w okresie następnych 2 lat wygląda już jednak zdecydowanie pesymistycznie.

Ponieważ niedawno proponowałem analogię obecnej sytuacji na rynkach akcji do tej z ostatniego kwartału 2000 roku (tu i tu), a tak się składa, że jeden z 8-iu takich jak piątkowy sygnałów na ropie pojawił się 22 grudnia 2000, więc proponuję jako bazowy dla rynku ropy przyjąć scenariusz oparty na doświadczeniach z lat 2000-2001, który wyglądałby tak jak na poniższym obrazku.

Preferencja dla wzorca z lat 2000-2001 (czyli okresu ówczesnej bessy na rynku akcji spółek “technologicznych”) znajduje uzasadnienie w fakcie, że zachowanie ceny ropy z okresu ostatnich 40 miesięcy (to średnia długość podstawowego cyklu gospodarczego) wykazuje najwyższą korelację ze ścieżką ceny ropy właśnie poprzedzającą sygnał z grudnia 2000 (współczynnik korelacji na poziomie 0,77). Na kolejnych miejscach pod tym względem są sygnały z lutego 1997 (przed kryzysem azjatyckim, wsp. korel 0,7), września 2008 (upadek Lehman Brothers; 0,66), lutego 1991 (amerykańska Pustynna Burza w Kuwejcie; 0,62) i października 2006 (0,6).

Na koniec koniec uwaga na temat ostrożnie negatywnej opinii na temat wartości analogii z 2000 rokiem w horyzoncie długoterminowym wyrażonej we wczorajszym komentarzu. Kluczem jest to słowo “długoterminowy” przeze mnie rozumiany jako “liczony w latach”. Jakkolwiek więc analogia z końcówką 2000 roku jest jedną z moich ulubionych analogii średnioterminowych (ten ostatni termin rozumiem jako “liczony w miesiącach”), co oznacza, że zastanawiając się nad zachowaniem poszczególnych klas aktywów w ciągu najbliższych kilkunastu miesięcy często inspiruję się tym co działo się w latach 2000-2001, to równocześnie mam poważne wątpliwości czy ta analogia rozciąga się na wieloletni horyzont (rok 2000 to był szczyt pokoleniowej hossy na rynku akcji w USA, gdy tymczasem istnieją argumenty za tym, że szczyt z 2018 nie ma takiego charakteru).

Podsumowanie: 1) w perspektywie najbliższych sesji na rynku ropy (WTI) powinno zostać ustanowione lokalne dno i rozpocząć się krótkoterminowy ruch powrotny do poziomów oporów rozciągających się powyżej 67 dolarów; 2) historyczne precedensy podobnego do ostatniego zachowania ceny ropy sugerują, że w perspektywie najbliższych 12 miesięcy na rynku ropy powinna być kontynuowana rozpoczęta w tym roku cykliczna bessa.