W zeszłym tygodniu zasugerowałem, że znacząca przewaga strategii sezonowej polegającej na kupnie WIG-u 20 w listopadzie i sprzedaży w maju jest iluzją wynikającą z sezonowości przydziału dywidend i z faktu, że te ostatnie nie są wliczone do wartości WIG-u 20 (“Iluzja sezonowości?“). Krótka historia WIG-u 20 Total Return (który uwzględnia wypłacane dywidendy), którą dysponuję, nie pozwalała na wiarygodną weryfikację tej hipotezy, więc postanowiłem ją przetestować na WIG-u.

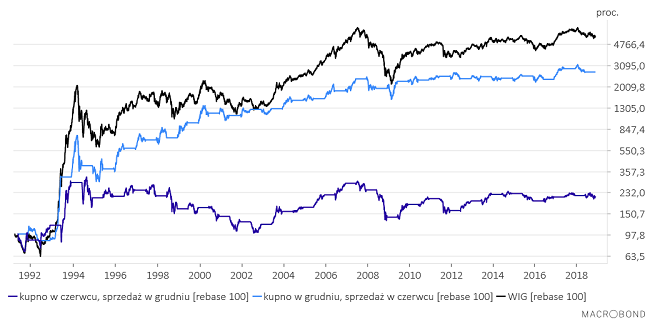

Porównałem ze sobą wyniki 12 strategii kupujących WIG na pół roku: od tej, która kupowała na początku stycznia, do tej która to robiła na początku grudnia. W całej rozpoczętej w kwietniu 1991 historii tego indeksu najlepsza okazała się sezonowa strategia zakładająca kupno na początku grudnia i sprzedaż na początku czerwca, a najgorsza strategia odwrotna (kupno w czerwcu, sprzedaż w grudniu).

Co prawda wynik tej najlepszej strategii był gorszy niż stopa zwrotu ze strategii “kup i trzymaj” w tym okresie, ale można by tego jakoś bronić wskazując na to, że w strategii sezonowej angażujemy kapitał tylko przez połowę czasu (chociaż z drugiej strony 2 razy do roku musimy zapłacić prowizje).

Ponieważ, jak się okazało wcześniej optymalnym momentem na kupno WIG-u 20 jest pierwsza sesja po 19-tym listopada (“Remember, remember the 20th of November“) a tu najlepszy wynika dała strategia kupująca WIG na początku grudnia, to można by sądzić, że hipoteza sezonowości krajowego rynku akcji znalazła jednak jakieś potwierdzenie.

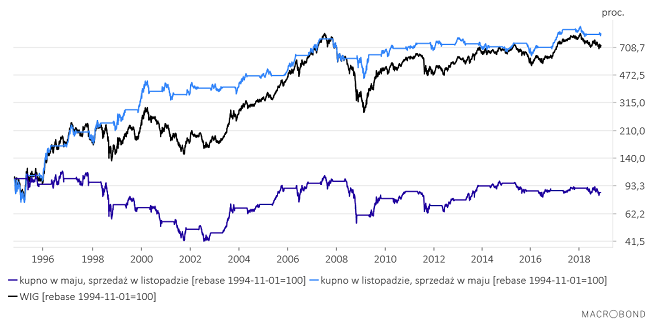

Ponieważ jednak szalone zmiany wartości WIG-u z pierwszych lat istnienia GPW (ponad 30-krotny wzrost wartości indeksu pomiędzy czerwcem 1992 a marcem 1994) mogły w nadmierny sposób wpływać na uzyskany wynik, postanowiłem powtórzyć to ćwiczenie pomijając pierwsze 3 lata historii WIG-u. Tu zwycięzcą okazała się strategia kupująca na początku listopada i sprzedająca na początku maja. Co więcej była w tym okresie nieco lepsza od WIG-u! Czyżby jednak rzeczywiście koniunktura na rynku akcji była systematycznie lepsza w okresie listopad-maj nie przez pozostałe pół roku?

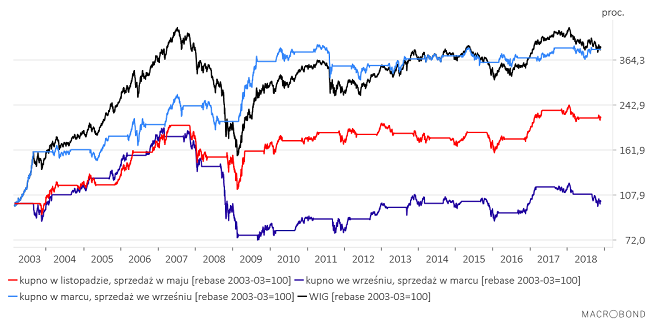

Niestety iluzja pryska, gdy przetestujemy tę listopadowo-majową strategię od 2003 roku. Okazuje się ona wyraźnie gorsza od WIG-u. W tym okresie najlepszą strategią jest kupno na początku marca i sprzedaż na koniec września. Łatwo zrozumieć, że wynika to z rewelacyjnych momentów na kupno akcji z marca 2003 i marca 2009.

Czy strategię, która nie działała dobrze w okresie minionych 15 lat można uznać za interesującą? Chyba nie za bardzo, nawet gdyby się okazało, że działa ona (chociaż nie jakoś specjalnie rewelacyjnie) ale dopiero w okresach dłuższych niż 20-letnie.

Dajmy jej jeszcze jedną szansę omijając specjalne przypadki lat 2003 i 2009 i zaczynając eksperyment od listopada 2009.

Nie ma tu chyba nic specjalnego – w okresie minionych 9 lat – najlepsza była strategia sezonowa oparta na zakupach lipcowych, drugie miejsce dały zakupy w październiku, trzecie – wrześniowe, czwarte – sierpniowe, a strategia “listopadowo-majowa” zajęła dopiero piąte miejsce będąc przy tym gorsza od WIG-u.

Podsumowanie: moim zdaniem powyższe potwierdza wcześniejszą hipotezę iluzoryczności efektu sezonowego będącej skutkiem sezonowości przydziału dywidend.

P.S. Jeśli ktoś myślał, że to ostateczny koniec tego tematu (przynajmniej do przełomu kwietnia i maja) to się pomylił. Pan mac-erson zadał pytanie o strategie sezonowe zakładające 3-miesięczne wejścia. Napiszę o tym pewnie w przyszłym tygodniu.