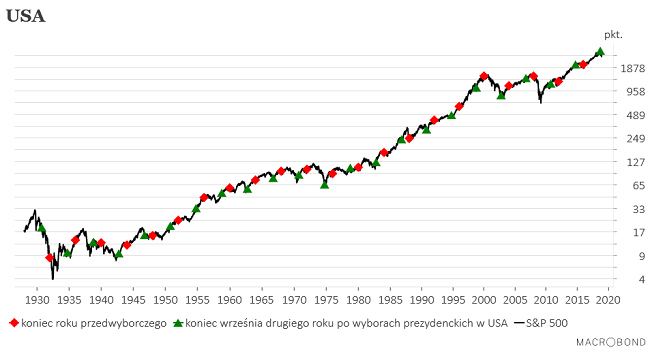

W listopadzie zastanawiałem się w tym miejscu czy koncepcję “cyklu prezydenckiego” na rynku akcji w USA należy nadal traktować poważnie (“Czy ‘cykl prezydencki’ w USA nadal działa?“). Dla przypomnienia: w ciągu minionch 84 lat strategia polegająca na kupnie S&P 500 pod koniec września drugiego roku po wyborach (takiego jak obecny) i sprzedaży na koniec roku przedwyborczego (takiego jak przyszły) 21-krotnie dała zysk i ani razy nie dała straty.

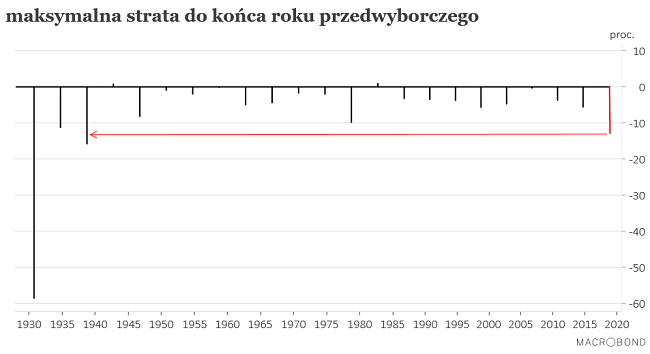

No więc na razie ta koncepcja nie sprawdza się za dobrze. W ponad 2,5 miesiąca od sygnału kupna z końca września S&P 500 jest 12,6 proc. poniżej ówczesnego poziomu. To największa przejściowa (?) strata od cyklu z lat 1938-39.

Wtedy amerykański rynek akcji zanurkował w dół w reakcji na zajęcie przez Niemcy Czech w marcu 1939, ale ostatecznie zdołał na koniec roku zamknąć się na poziomie, który wygenerował zysk w najbardziej korzystnej dla rynku akcji części 4-letniego cyklu prezydenckiego.

Oczywiście cykl prezydencki nie działał wcześniej, o czym świadczy -58 proc. strata poniesiona w latach 1930-31.

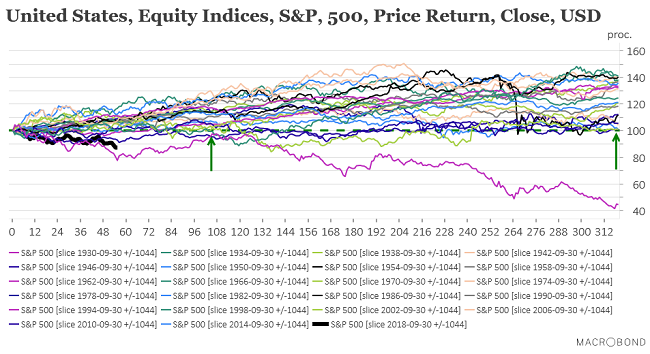

Faktem jest, że po niecałych 3 miesiącach od startu najbardziej pozytywnej dla rynku akcji części cyklu prezydenckiego ścieżka S&P 500 jest słabsza od wszystkich ostatnich 21 ścieżek minionych 84 lat. Jeszcze słabsza od obecnej była jedynie ścieżka rozpoczęta 30 września 1930 roku czyli w trakcie Wielkiej Depresji.

Gdybyśmy mieli do czynienia z początkiem niestandardowego scenariusza a la Wielka Depresja, to doświadczenie z lat 1930-31 daje nadzieje na jeszcze jedną okazję do wyjścia z akcji po relatywnie wysokich cenach na przełomie kwietnia i maja 2019 roku (patrz zielona strzałka na powyższym obrazku).

Czy z ewidentnej słabości obecnego cyklu można wyciągnąć jakieś praktyczne wnioski? Trudno powiedzieć. Może po po prostu Donald Trump jest nietypowym prezydentem, wiec i jego cykl prezydencki będzie nietypowy?

A może Trump jest taki nietypowy, bo został specjalnie dobrany do odegrania roli “kozła ofiarnego”, na którego zostanie zrzucona wina za wszystkie ewentualne przyszłe niepowodzenia USA?

Faktem, jest że Trump denerwuje się trwającymi podwyżkami stóp FED, ewidentnie bojąc się, że ewentualna spowodowana przez nie słabość gospodarki oraz rynków akcji i nieruchomości w USA w okresie przedwyborczym zmniejszy jego szanse na reelekcję.

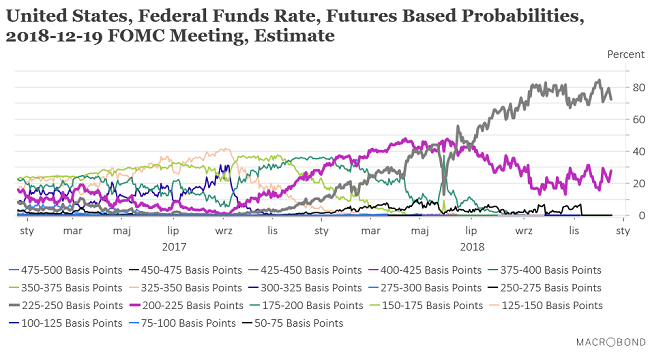

Dziś FED poinformuje o swojej decyzji w sprawie wysokości stóp procentowych. Rynek szacuje prawdopodobieństwo podwyżki stóp o ćwierć punktu procentowego do przedziału 225-250 bp na 72,3 proc., a brak zmiany na 27,7 proc.

Ewentualny brak podwyżki byłby więc zaskoczeniem dla rynku i zapewne przełożyłby się na jakieś silniejsze odbicie cen akcji w górę. Z drugiej strony podwyżka powinna być już w cenach, więc jej ewentualna materializacja nie powinna wywołać trwalszego ruchu cen akcji w dół.

Tak czy siak zbliżamy się już do terminu początku “rajdu św. Mikołaja”, czyli jak to określa Investopedia:

“(…) sustained increases in the stock market that occur in the last week of December through the first two trading days in January.”

… więc niezależnie od decyzji FED jakaś forma odbicia cen akcji w górę z obecnych – w przypadku S&P 500 najniższych od 14 miesięcy – poziomów wydaje się prawdopodobna.

Podsumowanie: obecny cykl prezydencki wygenerował do tej pory największą stratę od 80 lat.