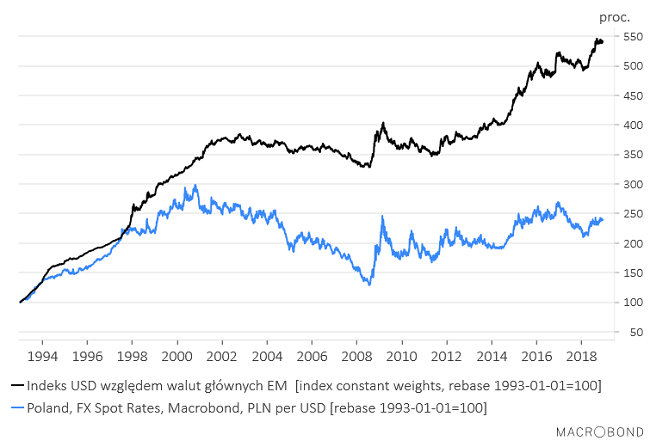

Zrobiłem sobie kiedyś nieważony indeks amerykańskiego dolara względem walut ponad dwudziestu głównych “Emerging Markets”. Jego cała historia wygląda tak (dla potrzeb dzisiejszych porównań wyłączyłem z tego indeksu USD/PLN):

Indeks oparłem o dane dzienne, więc z racji braku dostępu do długich serii danych dla większości krajów zachowanie indeksu w zamierzchłych czasach sięgających końca lat 40-tych oparte jest na historii zaledwie kilku walut. Dopiero z czasem w zależności od dostępności danych na zachowanie indeksu zaczynają mieć wpływ waluty kolejnych krajów. Na przykład dane dzienne dla złotego dostępne są od 1993 roku (chociaż dane miesięczne mam od 1957 roku, a roczne od 1950 roku, więc może kiedyś pokuszę się o modyfikację tego indeksu z wykorzystaniem tych dłuższych serii danych).

Wygląd powyższego wykresu sugeruje jednoznacznie, że przy wszystkich swoich wadach USD był w okresie minionych kilkudziesięciu lat znacznie lepszą lokatą niż waluty z uniwersum rynków “wschodzących”. Oczywiście w tym okresie było sporo walut krajów rozwiniętych, które przechowały wartość znacznie lepiej od dolara.

Porównajmy sobie zachowanie tego indeksu z kursem dolara względem złotego w okresie od 1993 roku:

Jak widać złoty był w tym okresie znacznie mocniejszy niż średnia inne waluty krajów zaliczanych do rynków “wschodzących”. Kurs dolara do złotego w tym okresie wzrósł niecałe 2,5 raza, gdy tymczasem indeks USD względem walut EM wzrósł prawie 5,5 krotnie.

Ta siła złotego względem innych EM utrzymywała się do lipca 2008 roku, kiedy to nastąpiła prawdziwa katastrofa.

Wybuch globalnego kryzysu o pokoleniowej skali doprowadził do eksplozywnego ujawnienia się w polskiej problemu nadmiernego zadłużenia we frankach szwajcarskich (opcje walutowe dołożyły swoje) i od lipca 2008 do lutego 2009 polski złoty stał się nagle zdecydowanie najsłabszą walutą na świecie (drugą najsłabszą był węgierski forint, trzecią od końca czeska korona, a czwartą od końca rosyjski rubel). Złoty do tej pory nie odrobił poniesionych w tym okresie potężnych strat.

Był jakkolwiek potworny okazał się jednak – przynajmniej w odniesieniu do dolara – krótki: od lutego 2009 złoty stał się ponownie walutą silniejszą niż średnio inne waluty krajów “wschodzących”:

Jeśli liczyć od poprzedniego (“ortodoksyjnego”) szczytu cyklu Kitchina na dolarze ze stycznia 2016 złoty jest również mocniejszy od innych walut EM w obecnym cyklu Kitchina:

Co zaskakujące tak nie jest, jeśli weźmiemy pod uwagę okres od kitchinowego dołka dolara ze stycznia br.

Nie jest dla mnie do końca jasne, dlaczego złoty jest na tle walut innych EM słabą walutą w trakcie rozpoczętej w styczniu fazy wzrostowej cyklu Kitchina na dolarze. Ale zwracam na to uwagę, bo pozwala to liczyć na to, że kursu USD/PLN nie zrobi być może w obecnym cyklu samodzielnego szczytu w oderwaniu od walut innych EM. Gdyby tak miało być, to wyznaczenie w jakiś sposób terminy szczytu kursu dolara do indeksu walut EM dawałoby jakieś przybliżenie terminu szczytu kursu USD/PLN w obecnym cyklu.

W jednym z najbliższych wpisów podejmę próbę nakreślenia przyszłości wykresu indeksu dolara wobec walut głównych EM. Gdyby ta próba miała okazać się udana, to uzyskalibyśmy w ten sposób użyteczny drogowskaz dla złotego.

Dziś na koniec wykres względnej siły USD/PLN względem indeksu dolara wobec walut głównych EM, na który naniosłem moje artystyczne impresje:

Zgodnie z tym o czym pisałem powyżej “złota era” złotego skończyła się w lipcu, ale równocześnie późniejsze załamanie relatywnej siły złotego – co ciekawe porównywalne do tego z okresu 1995-97 a więc przed wybuchem kryzysu azjatyckiego – okazało się krótkotrwałe i od lutego 2009 polska waluta stopniowo odzyskiwała siłę względem walut innych EM. Latem 2017 na tym wykresie doszło do wyłamania w górę powyżej znaczących oporów z poprzednich lat (co się wtedy wydarzyło?), co powoduje, że wygląd wykresu jest relatywnie optymistyczny. To sugeruje, że w najbliższych latach trend relatywnego umacniania się złotego wobec walut innych EM powinien być kontynuowany.

Podsumowanie: 1)po szoku z okresu lipiec 2008-lutym 2009 złoty stopniowo odzyskuje relatywną siłę względem walut innych EM, a wygląd jej wykresu sugeruje, że ten generalny trend będzie kontynuowany w najbliższych latach. 2) ponieważ w tym roku złoty jest słabszy od indeksu walut innych EM, to można liczyć na to, że moment ustanowienia przez USD/PLN szczytu w obecnym cyklu Kitchina (licząc standardowo 40 miesięcy od poprzedniego “ordodoksyjnego” szczytu dolara ze stycznia 2016 otrzymujemy okolice maja 2019 jako orientacyjną datę sprzedaży dolara) pokryje się w czasie z podobnym szczytem indeksu dolara wobec walut innych EM.