Polski rynek obligacji skarbowych uległ globalnej presji (patrz “Zbliża się czas obligacji skarbowych” i “Obligacje skarbowe drożeją – kluczowy spread najniżej od 2007 roku“) i rentowności 10-latek polskiego rządu spadły w końcówce minionego tygodnia do najniższego poziomu od 2 lat.

Ostatni raz z takimi wyjściami rentowności 10-letnich obligacji skarbowych polskiego rządu na 2-letnie minima mieliśmy do czynienia w sierpniu 2014 i w maju 2012.

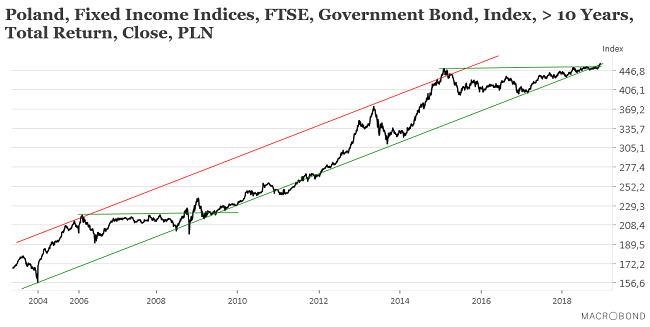

Indeks cenowy polskich długoterminowych (>10 lat) obligacji skarbowych można ubrać w wyglądający zachęcająco kanał trendu wzrostowego:

Indeks tych samych obligacji uwzględniający wypłaty odsetek właśnie wyszedł po prawie 4-letniej przerwie na historyczne maksimum, co jakoś tam chyba przypomina sytuację z okresu wrzesień 2008-marzec 2010.

Ponowne przewędrowanie przez ceny polskich długoterminowych obligacji skarbowych całej szerokości kanału trendu wzrostowego a la okres marzec 2011-styczeń 2015 wydaje się dziś raczej nieprawdopodobne, bo wymagałoby to w latach 2019-2023 kolejnego ataku silnej globalnej deflacji. Wymagałoby to nadejścia jakiejś formy Chinageddon analogicznego do niedoszłego Eurogeddonu kulminującego w 2012 roku, co niby jest moim bazowym scenariuszem, ale oczywiści nadal brzmi kontrowersyjnie.

Tym niemniej ceny polskich długoterminowych obligacji skarbowych zachowują się ostatnio zachęcająco i ewentualne – i całkiem moim zdaniem prawdopodobne w najbliższych miesiącach – wybicie prezentowanego powyżej indeksu cenowego powyżej poziomów z lat 2017-18 do ponad 2-letniego maksimum wygeneruje skojarzenia z okresem marzec-czerwiec 2012, co sugerować będzie kontynuację obligacyjnej hossy przez następny mniej więcej rok.

Niezależnie od tego, jeśli uznamy, że rzeczywiście w listopadzie rozpoczęła się “obligacyjna” “ćwiartka” cyklu Kitchina, który ma średnio 40-miesięcy, to do jej orientacyjnego końca pozostały jeszcze 3 kwartały.

Podsumowanie: spadek rentowności polskich 10-letnich obligacji skarbowych do 2-letniego minimum i wzrostu indeksu polskich długoterminowych obligacji skarbowych do historycznego maksimum potwierdzają hipotezę wejścia w listopadzie obecnego cyklu gospodarczego w fazę najbardziej sprzyjającą obligacjom skarbowych.