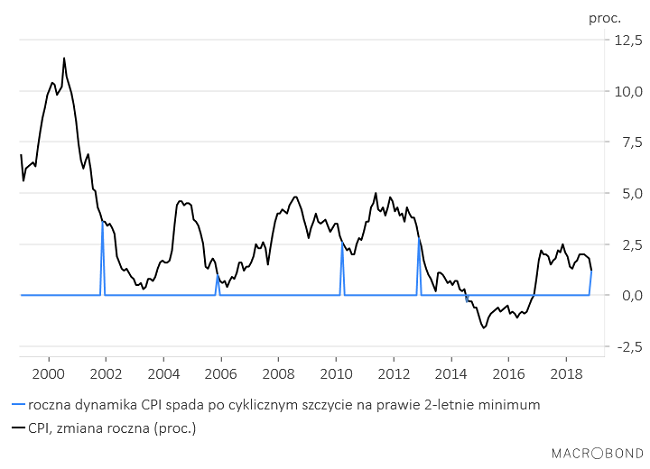

Według wstępnych danych GUS ceny detaliczne były w listopadzie o 1,2 proc. wyższe niż rok wcześniej. Spadek dynamiki CPI o 0,6 pkt. proc. w porównaniu do +1,8 proc. w październiku był najsilniejszy od przełomu 2012 i 2013 roku. To najniższa dynamika tego wskaźnika inflacji od 23 miesięcy. Momenty osiągania przez roczną zmianę CPI – podczas dezinflacyjnej fazy cyklu gospodarczego – takiego prawie 2-letniego minimum zaznaczyłem na poniższym obrazku.

Te daty to listopad 2001, listopad 2005, marzec 2010, listopad 2012 oraz lipiec 2014. Od tych sygnałów do cyklicznych dołków dynamiki CPI upływało odpowiednio 17 miesięcy, 4 miesiące, 4-5 miesięcy oraz 7 miesięcy. To daje średnio 8 miesięcy zaś mediana to 6 miesięcy, więc – rozumując mechanicznie – tyle orientacyjnie czasu mielibyśmy do zakończenia obecnej fazy dezinflacji w polskiej gospodarce.

Na tę informację szybko zareagował rynek obligacji skarbowych: rentowność 10-latek polskiego rządu spadła do najniższego poziomu od 7 miesięcy. Tak naprawdę zresztą rentowności zaczęły spadać już tydzień wcześniej: w piątek tygodniowy spadek rentowności (-0,21 pkt. proc.) był największy od 13 miesięcy.

Jest to zachowanie w miarę zgodne z tezę postawioną w tym miejscu ponad 2 tygodnie temu: “Zbliża się czas obligacji skarbowych“.

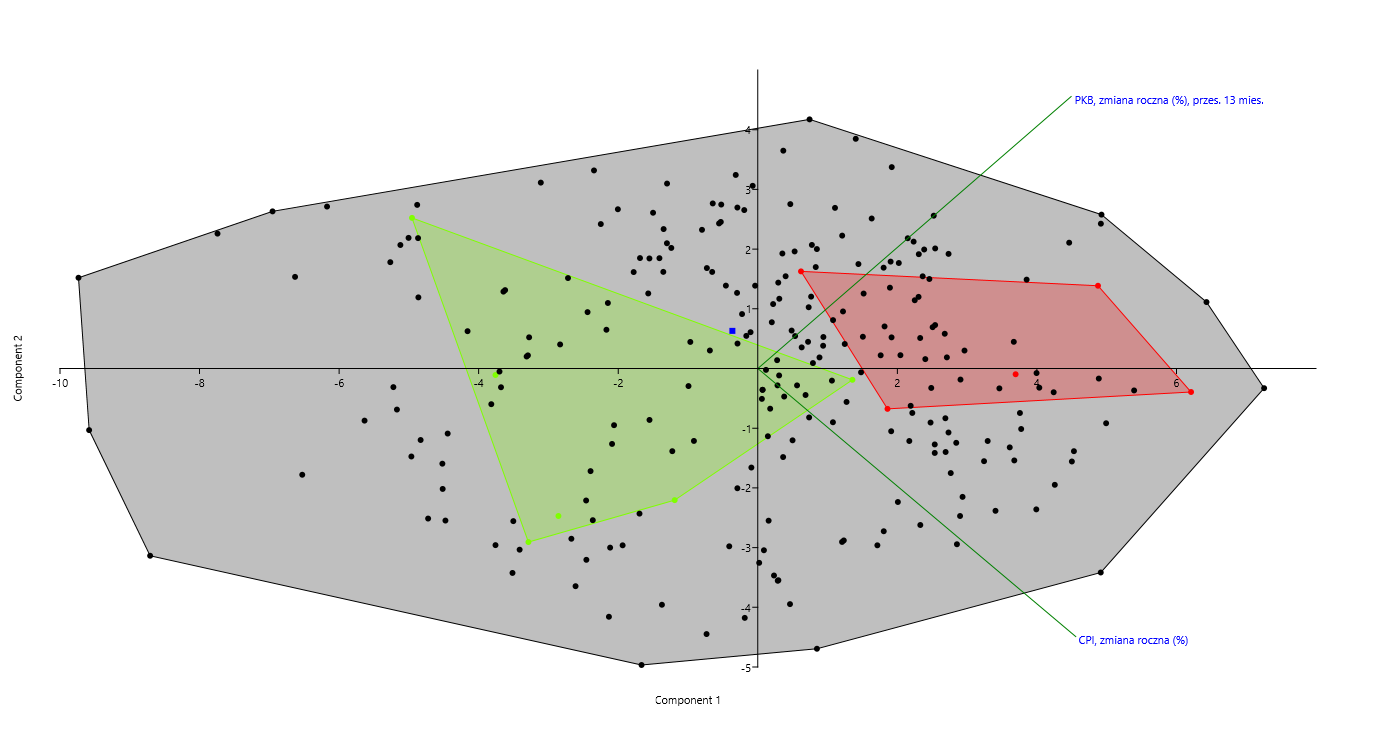

Postanowiłem sprawdzić, jak ten niespodziewanie silny spadek dynamiki cen detalicznych w polskiej gospodarce w listopadzie wpłynął na pozycję minionego miesiąca w modelu, który opisałem wcześniej w tekstach “Cykl nadal w obszarze sprzedaży dla akcji” oraz “Inflacyjna faza ożywienie – czas dystrybucji akcji“. Dla przypomnienia w skrócie: skoro zgodnie z podstawowym schematem rotacji aktywów w ramach cyklu koniunkturalnego akcje należy akumulować pod koniec dezinflacyjnej fazy spowolnienia gospodarczego, a na gotówkę przechodzić w trakcie inflacyjnej fazy ożywienia, to znając daty cyklicznych dołków bessy na WIG-u i daty analogicznych cyklicznych szczytów hossy, można sprawdzić jakie były wtedy roczne zmiany dynamiki PKB (miary tempa wzrostu gospodarczego) i dynamiki CPI (miary tempa wzrostu cen) i zaznaczyć wyznaczone przez te daty obszary akumulacji i dystrybucji akcji na dwuwymiarowym wykresie, na którym każdy punkt to jeden miesiąc a jego pozycja na wykresie jest zdeterminowana przez roczną zmianę dynamiki PKB i roczną zmianę dynamiki CPI w tym miesiącu. Bardziej obszerne wyjaśnienie tego podejścia w tekstach, do których odnośniki podałem na początku tego akapitu.

Gdy omawiałem ten temat we wrześniu na podstawie danych z polskiej gospodarki na koniec czerwca obecny cykl znajdował się jeszcze w obrębie “strefy dystrybucji” dla akcji (chociaż już blisko jej granicy – patrze niebieski punkt przy lewej krawędzi czerwonego obszaru.

By zobaczyć jak sytuacja kształtuje się po wstępnych danych GUS na temat dynamiki CPI w listopadzie założyłem, że w IV kw. br. dynamika PKB ukształtuje się na takim samym poziomie jak w III kw. czyli na poziomie +5,1 proc. (osobiście w to wątpię, ale nie chciałem nadmiernie manipulować danymi). Ponieważ w IV kw. ub. r. PKB był o +5 proc. wyższy niż rok wcześniej, to oznacza, że w skali roku nadal mielibyśmy do czynienia z przyspieszeniem tempa wzrostu gospodarczego o 0,1 pkt. proc. Równocześnie jednak ponieważ w listopadzie 2017 dynamika CPI wynosiła +2,5 proc. a w listopadzie 2018 już tylko +1,2 proc., to roczna zmiana dynamiki CPI wynosi -1,3 pkt. proc. Kombinacja jeszcze przyspieszającej dynamiki PKB i już spadającej dynamiki CPI jest raczej nietypowa w tej fazie cyklu, ale nanieśmy ją na nasz wykres.

Jak widać przy przyjętym założeniu na temat dynamiki PKB w IV kw. nasz niebieski punkt reprezentujący listopad znalazł się nie tylko poza obszarem dystrybucji dla akcji (czerwony obszar), ale wręcz na granicy obszaru akumulacji akcji (zielony obszar), a dokładnie prawie na linii łączącej na powyższym wykresie odpowiedniki dołków bessy na WIG-u z października 2001 i stycznia 2016.

W praktyce oznacza to, że jakikolwiek dalszy spadek dynamiki PKB albo jakikolwiek dalszy spadek dynamiki CPI wprowadzi ten model w “obszar akumulacji akcji”. W jednym z następnych wpisów postaram się na wykresie WIG-u zilustrować, co to ostatnie wyrażenie znaczyło w przeszłości w praktyce, to znaczy ile czasu mogło minąć od “wejścia w obszar akumulacji akcji” do faktycznego końca cyklicznej bessy.

Oczywiście to, że cykl zbliżył się tak bardzo do strefy akumulacji akcji bez poważniejszego spadku dynamiki PKB jest zaskakujące i takie nietypowe zachowanie cyklu może zapowiadać różne odchylenia od schematu w przyszłości (pomijając już to, że schemat wywiedziony z doświadczeń raptem 5 poprzednich cykli nie jest przesadnie wiarygodny).

Postaram się w najbliższym czasie w przedstawionej metodzie przejść z kwartalnych danych na temat dynamiki PKB na wartości mojego prostego modelu tejże dynamiki opartego na miesięcznych danych GUS o produkcji przemysłu, produkcji budownictwa oraz sprzedaży detalicznej. To pozwoli śledzić przesuwanie się cyklu bardziej na bieżąco bez potrzeby spekulowania na temat bieżącego tempa wzrostu gospodarczego.

W wolnej chwili pokażę też zastosowanie analogicznego podejścia do wyznaczania “obszarów akumulacji” i “obszarów dystrybucji” również dla pozostałych głównych klas aktywów czyli obligacji skarbowych, surowców i gotówki.

Podsumowanie: 1) najsilniejszy od prawie 6 lat miesięczny spadek rocznej dynamiki CPI w naszym kraju o 0,6 pkt. proc. w listopadzie do najniższego od prawie 2 lat poziomu 1,2 proc. przełożył się na spadek rentowności krajowych obligacji 10-letnich do najniższego od 7 miesięcy poziomu potwierdzając wcześniejsze spekulacje na temat bliskości korzystnego dla obligacji skarbowych okresu cyklu; 2) równocześnie ten spadek tempa inflacji przesunął obecny cykl blisko granicy “strefy akumulacji akcji” wyznaczonego na podstawie doświadczeń poprzednich cykli. Jakikolwiek dalszy spadek rocznej zmiany rocznej dynamiki CPI lub rocznej zmiany rocznej dynamiki PKB wepchnie obecny cykl do wnętrza “strefy akumulacji akcji”.