WIG-Energia był w okresie minionych 5 lat drugim najsłabszym indeksem sektorowym na GPW (po WIG-Telekomunikacja), natomiast w zestawieniu stóp zwrotu za minione 3 miesiące znalazł się na miejscu pierwszym. Nie był to przypadek w tym sensie, że z bardzo podobnym zjawiskiem mieliśmy do czynienia na globalnym rynku. Jeśli przyjrzymy się 10-letnim stopom zwrotu indeksów sektorowym (GICS) typu S&P Global 1200, to zobaczymy, że w tym okresie najgorsze wyniki uzyskały sektory Energy (+9,3 proc.) i Utilities (+22,4 proc.). Nic dziwnego w tym okresie królowały akcje spółek wzrostowych, więc akcje spółek sektora przedsiębiorstw użyteczności publicznej, których wartość pochodzi głównie z wypłacanych dywidend pozostały daleko w tyle.

W okresie minionych 3 miesięcy było już zupełnie inaczej: S&P Global 1200 Utilities Index zdecydowanie prowadzi ze stopą zwrotu +3,4 proc. Na drugim miejscu były S&P Global 1200 Consumer Staples Index, a trzecim – S&P Global 1200 Healthcare Index. Co łączy te 3 sektory? Otóż jeśli zerkniemy do Investopedii poszukując hasła “defensive stock”, to wśród 4 przykładów defensywnych sektorów na pierwszym miejscy znajdziemy Utilities, na drugim Consumer Staples, a na trzecim Health Care. Przypadek? Nie sądzę.

Jeśli ktoś jest ciekaw jak wygląda wykres S&P 500 Global 1200, to proszę:

Muszę przyznać, że jest to dosyć ładny wykres.

Jeszcze ciekawiej wygląda wykres względnej siły S&P Global 1200 Utilities Index do S&P 500 Global Index:

Po dorysowaniu paru kresek staje się oczywiste, że obecna relatywna sytuacja tego sektora najbardziej przypomina końcówkę 2000 roku. Wykres względnej siły wyszedł wtedy na 15-miesięczne maksimum – tak jak obecnie – w październiku 2000 i generalnie rósł przez następne 11 miesięcy. Popyt na bezpieczeństwo kulminował wtedy w 10 dni po atakach z 11 września i wtedy utilitiesy można sobie było odpuścić na następny rok-dwa. Powtórka tego schematu obecnie dałaby utrzymanie wysokiej relatywnej siły tego sektora do listopada przyszłego roku, chociaż należy pamiętać, że nominalny szczyt wartości indeksu został ustanowiony już 28 grudnia 2000.

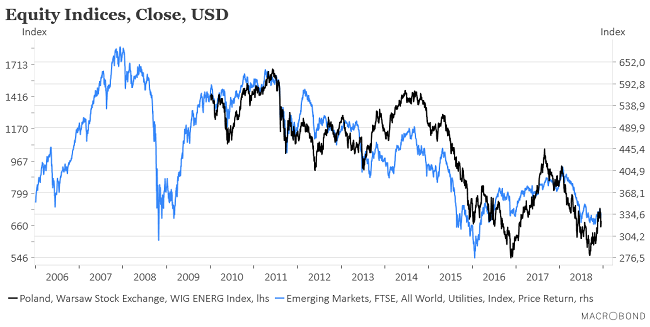

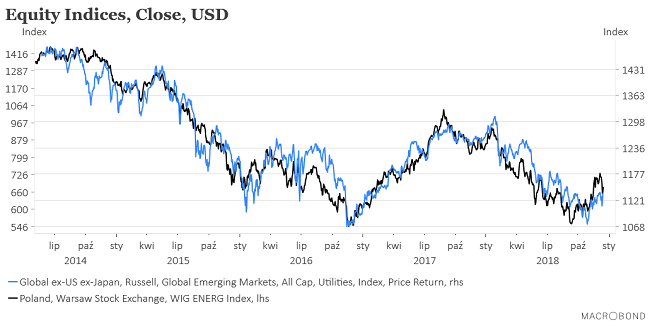

Jeśli ktoś się nadal będzie upierał w stylu – “co ma Dow Jones do mojego Chemiskóru” (to cytat z anonimowego polskiego spekulanta z drugiej połowy lat 90-tych, który często przytaczał Roland Paszkiewicz) – to służę wykresami WIG-Energia po przeliczeniu na dolary na tle dwu globalnych indeksów sektora akcje przedsiębiorstw użyteczności publicznej:

Oczywiście sektor energetyczny jest bardzo wrażliwy na decyzje administracyjne, ale jak widać powyżej nie należy zbytnio przeceniać wpływu rządu na losy cen akcji spółek należących do sektora.

Zostawiając na bok globalne kwestie przyjrzyjmy się wykresowi indeksu WIG-Energia. Wyszedł on w ciąg minionych 3 miesięcy dynamicznie w górę z głębokiego dołka generując od 19 listopada podobne sygnały do tych, które pojawiły się wcześniej 22 października 2013 oraz od 13 lutego 2017.

To sugeruje, że pora teraz na korektę podobną do tych, które kulminowały 10 stycznia 2014 i 18 maja 2017 (czyli plus minus 3 miesiące po sygnale takim jak ten z 19 listopada czyli gdzieś w okolicach lutego 2019), a następnie drugą część wzrostu. Fala wzrostowa z lat 2013-14 kulminowała w rok po sygnale takim jak ten z poprzedniego miesiąca, zaś zwyżka z 2017 roku skończyła się w pół roku po takim sygnale (co sugeruje okres maj-listopada 2019 jako moment, w którym rynek może stracić podwyższone zainteresowanie tym sektorem).

Długi brak zainteresowania sektorem energetycznym i niezbyt sprzyjające mu warunki zewnętrzne spowodował zejście wycen akcji spółek z sektora do bardzo niskich poziomów (większość komponentów WIG-Energia notowanych jest ciągle poniżej 0,5 wartości księgowej).

Podsumowanie: 1) z fakt, że najsilniejszymi GICS-owymi globalnymi sektorami minionych 3 miesięcy były Utilieties, Consumer Staples oraz Health Care sugeruje trwający w tym okresie wzrost popytu na akcje spółek sektorów tradycyjnie uważanych za defensywne; 2) kusząca analogia z końcówką 2000 roku, sugeruje utrzymanie się wzrostu relatywnej siły sektora Utilities do jesieni 2019 roku (chociaż zgodnie z tą analogią nominalny szczyt indeksu powinien wypaść już w lutym); 3) na GPW wzrost popytu na defensywne spółki widać w postaci silnej w okresie minionych 3 miesięcy zwyżki WIG-Energia; 4) techniczne analogie z sytuacją tego indeksu z listopada 2013 i marca 2017 sugerują korektę do okolic lutego 2019 i późniejsze nadejście drugiej fali zwyżki kulminującej w okresie maj-listopad 2019.