Spójrzmy na świat przez pryzmat czterech podstawowych parametrów –

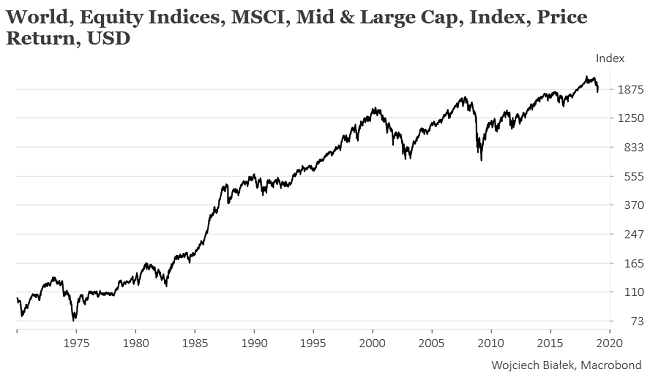

zachowania cen akcji na świecie:

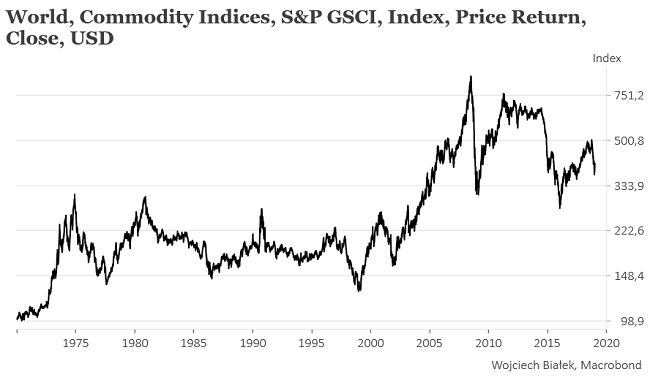

… zachowania cen surowców:

… zachowania kursu amerykańskiego dolara względem innych walut:

… oraz zachowania rentowności 10-letnich obligacji rządu USA:

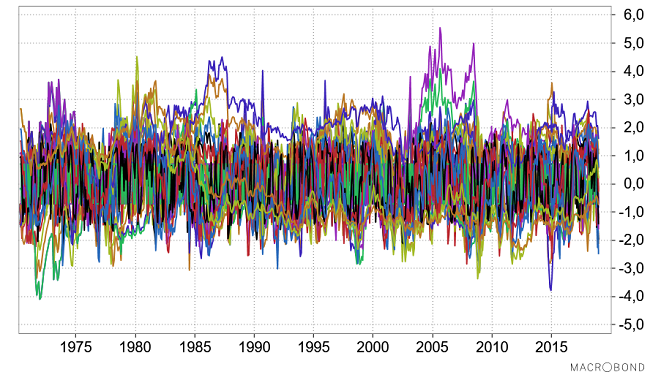

By ułatwić komputerowi przetworzenie tych danych dokonajmy ich standaryzacji w różnych okresach czasowych (2, 4, 8, 16, 32, 64, 128 i 256 miesięcy):

Powyższe jest oczywiście nieczytelne dla człowieka, ale po załadowaniu do programu PAST3, który rekomendowałem w tym miejscu kilkukrotnie w przeszłości (“Pobawmy się algorytmami analizy skupień“), pozwoli nam być może na uzyskanie użytecznych rezultatów.

Do wystandaryzowanych danych zastosuję 4 różne dostępne w programie PAST3 algorytmy analizy wielowymiarowej. Moim celem będzie znalezienie epizodów z okresu minionych prawie 40 lat, które są najbardziej podobne do sytuacji na świecie z końca grudnia 2018 roku (ze względu na ograniczenia narzędzi, którymi się posługuję muszę się ograniczyć do danych miesięcznych). Oczywiście ograniczony będę przez wąski dobór parametrów, którymi opisuję sytuację na świecie: zachowanie cen akcji, zachowanie cen surowców, zachowanie kursu dolara oraz zachowanie długoterminowych stóp procentowych w USA.

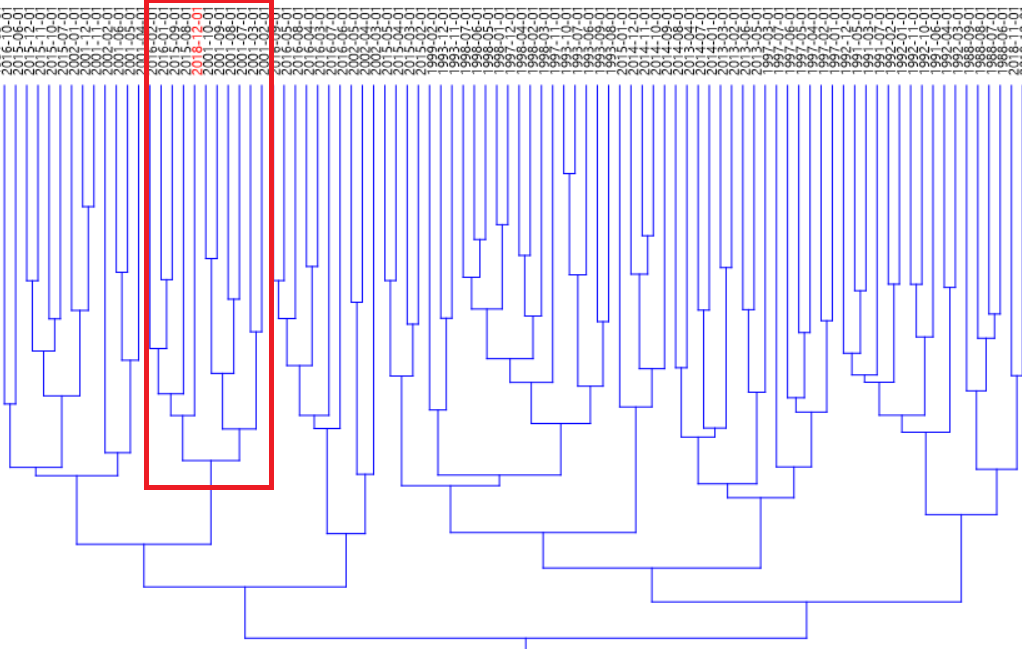

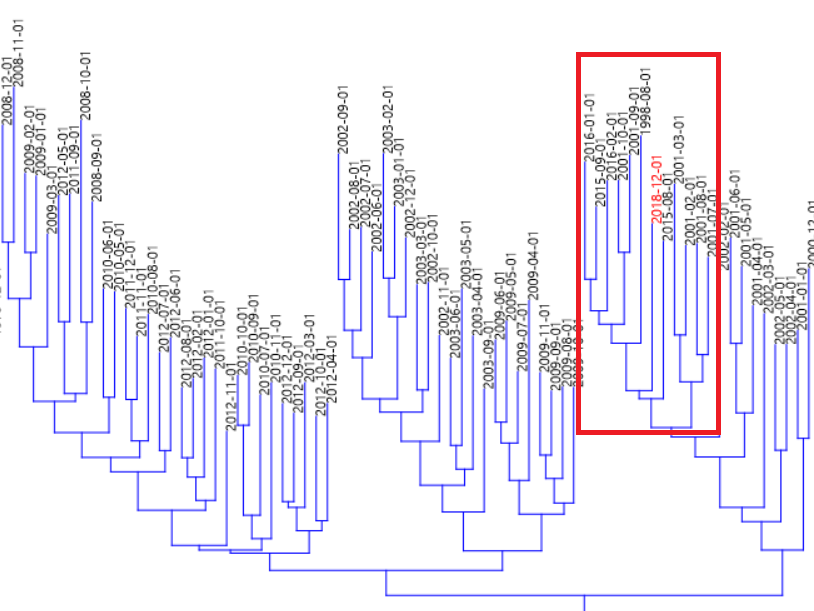

Zastosujmy najpierw do opisanych powyżej danych klasyczny algorytm analizy skupień. Z uzyskanego drzewa wyciąłem fragment najbliższy “liściowi” odpowiadającemu sytuacji z grudnia 2018 i czerwoną ramką zaznaczyłem historyczne epizody najbardziej podobne do obecnego.

Jak widać algorytm uznał, że sytuacja na rynkach z końca grudnia 2018 była najbardziej podobna do dwu epizodów z przeszłości: sierpnia/września 2015 a także stycznia/lutego 2016 oraz lutego/marca 2001 i lipca-października 2001.

Zastosujmy teraz do tych danych algorytm określany po angielsku jako “neighbour-joining tree“:

Tu jako najbardziej podobne do sytuacji na świecie z końca grudnia zostały uznane następujące historyczne epizody: 1) sierpień/wrzesień 2015 i styczeń/luty 2016, 2) sierpień 1998 oraz 3) luty/marzec 2001 i lipiec-październik 2001.

Teraz zastosujmy do tych danych algorytm centroidów (“K-means”). Oto rezultat:

| 2018-12-01 |

| 2016-02-01 |

| 2016-01-01 |

| 2015-09-01 |

| 2015-08-01 |

| 2001-10-01 |

| 2001-09-01 |

| 2001-08-01 |

| 2001-07-01 |

| 2001-03-01 |

Mamy to po raz trzeci sierpień-wrzesień 2015 i styczeń-luty 2016 i podobnie po raz trzeci 2001 rok: marzec oraz okres lipiec-październik.

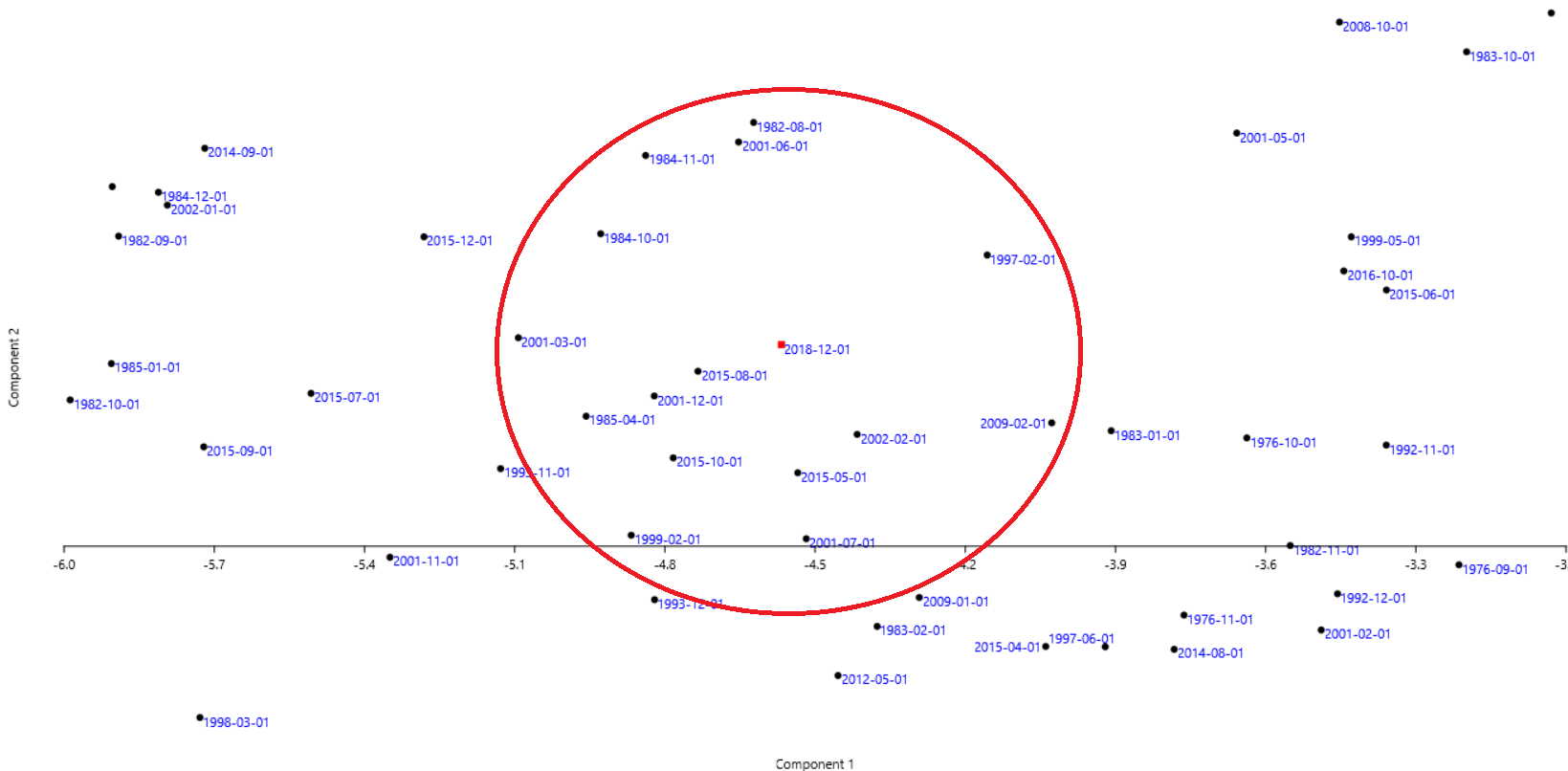

Na koniec zróbmy sobie obrazek będący rezultatem zastosowania algorytmu analizy głównych składowych (PCA):

W okręgu wyznaczającym najbardziej podobne do tego z grudnia 2018 momenty widzimy oprócz znanych nam już dat z 2015 roku (maj, sierpień, październik) oraz 2001 roku (marzec, czerwiec-lipiec) również okres grudzień 2001 i luty 2002, sierpień 1982, październik/listopad 1984, kwiecień 1985, luty 1997, luty 1999 i luty 2009.

Zaznaczmy sobie na wykresie S&P 500 i WIG-u daty, które pojawiły się po zastosowaniu wszystkich 4 metod analizy: lipiec 2015 oraz marzec 2001 i lipiec 2001.

Pojawienie się tu lipca 2015 zamiast sierpnia 2015 jest dużym zaskoczeniem i myślę, że można to uznać za “błąd” algorytmów (na ludzkie oko sierpień 2015 jest znacznie lepszym odpowiednikiem grudnia 2018 – obie daty dzieli “kitchinowe” 40 miesięcy). Tak czy siak daje to oczekiwania dołka cen akcji na GPW za 4-5 miesięcy czyli w okresie maj-czerwiec 2019.

Jeśli chodzi o 2001 rok to zastosowania procedura nie rozwiązuje dylematu, czy dołek cen akcji na EM będziemy mieli już za 1-2 miesiące w lutym/marcu 2019, czy dopiero za 5-6 miesięcy w czerwcu-lipcu 2019.

Część wspólna obu przedziałów to czerwiec 2019.

Podsumowanie: najbardziej podobny do grudniowego układ zachowania cen akcji na świecie, cen surowców na świecie, kursu dolara względem innych walut oraz rentowności 10-latek rządu USA występował w lipcu 2015, marcu 2001 oraz lipcu 2001. Przyjęcie brzmiącego jak homeopatyczna formuła założenia, że “podobne sprawi podobne” prowadzi do wniosku, że optymalnym momentem do kupna polskich akcji (WiG-u 20) będą w tym cyklu okolice czerwca 2019. Oczywiście należy pamiętać, że zastosowane innych metod analizy da nieco inne wyniki, wiec uzyskanego rezultatu nie należy traktować zbyt dosłownie, a jedynie jako orientacyjną wskazówkę.