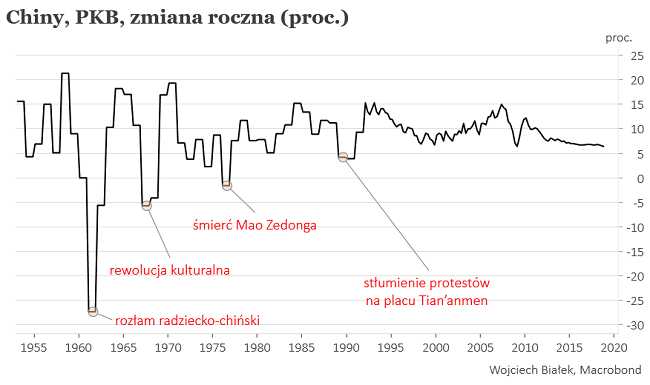

Dziś podano oficjalne dane na tema tempa wzrostu PKB w Chinach w 2018 roku. Okazało się najniższe od 1990 roku (+6,6 proc. za cały roku; w IV kw. zmiana roczna wyniosła +6,4 proc., a więc tyle samo co w dołku z I kw. 2009).

Ten słaby jak na Chiny wynik (średnia od 1953 roku to +8,4 proc.) przypomniał mi o moich snutych od bodajże 2012 roku kasandrycznych wizjach Chingeddonu pod koniec tej dekady. Konkretyzowałem je półtora roku temu w tekście “Na drodze do Chinageddonu“. Proponuję wrócić do ówczesnych sugestii i ocenić stopień ich materializacji.

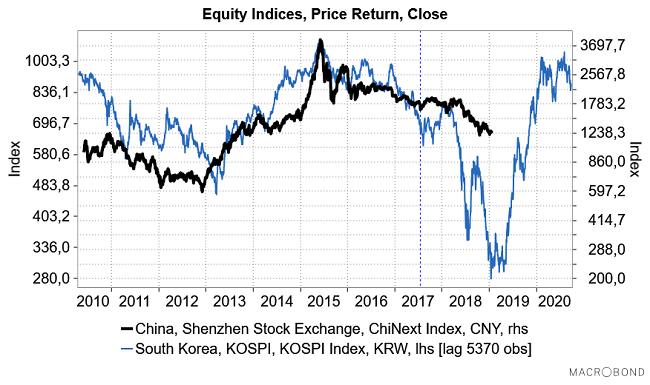

Próbując w lipcu 2017 doszukać się słabych punktów chińskiego systemu finansowego wskazywałem na tamtejszy odpowiednik amerykańskiego Nasdaqa czyli rynek Chinext. Tu można uznać, że sugestie kontynuacji słabości się sprawdziły i na razie nie ma powodów odwoływać tezy o trwaniu bessy.

Nie zmienia to faktu, że proponowana 1,5 roku temu analogia z przebiegiem kryzysu azjatyckiego z lat 1997-1998 trochę kuleje, bo dynamika spadku wartości indeksu Chinext zdecydowanie ustępowała tej obserwowanej 21 lat temu np. na koreańskim Kospi, a czas przeznaczony na kryzys już się właściwie wyczerpał.

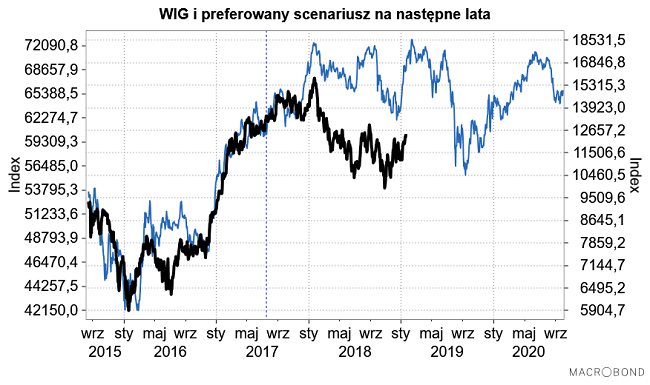

Tę analogię wykorzystałem wtedy do zaproponowania scenariusza dla WIG-u na następne lata. Sprawdził się o tyle, że szczyt ówczesnej hossy wypadł dokładnie wtedy, kiedy miał wypaść, czyli w styczniu 2018, a i późniejsze ruchy WIG-u były jakoś tam podobne do tych z 1997 roku. W tej analogii WIG znajduje się obecnie w trakcie korekty wzrostowej analogicznej do tej z okresu styczeń-marzec 1998, a przed finalną falą spadkową, która powinna rozpocząć się w lutym i kulminować w okolicach września br.

Na ile ten scenariusz sprzed 1,5 roku może być jeszcze użyteczny? Trudno niestety powiedzieć, bo wiele powinno zależeć od przebiegu i wyniku trwających negocjacji handlowych pomiędzy USA i Chinami, które jednak bardzo trudno jest przewidzieć nie mając dostępu do poufnych informacji. Trump grożący Chinom podniesieniem do 25 proc. wprowadzonych w ub. r. 10 proc. ceł na chińskie towary (jeśli nie dojdzie do porozumienia ta podwyżka ceł wejdzie w życie 1 marca), pasuje do tej układanki, ale oczywiście nie ma pewności, czy Amerykanie zdecydują się na tak ostrą zagrywkę, czy też sprawa się rozmydli w jakimś kompromisie. Na i oczywiście nie ma pewności, że na brak porozumienia rynki zareagowałby wyprzedażą akcji (chociaż oczywiście tak zakładam).

Jak widać w Trumpie ulokowana jest obecnie cała moja nadzieja, bo mamy już początek 2019 roku, więc do końca dekady zostało już niewiele czasu. Gdyby w ciągu następnych powiedzmy 3 kwartałów nie doszło w ChRL do jakiegoś negatywnego przełomu, to będę zmuszony termin Chinageddonu przesunąć na lata 2014-2015, kiedy to na rynkach powinien rozegrać się zgodnie z rytmem cyklu Kuznetsa kryzys klasy tego z lat 1990-1992 (rozpad bloku komunistycznego/pęknięcie inwestycyjnej bańki w Japonii/I Wojna w Zatoce Perskiej/rozpad ZSRR/kryzys ERM)

Podsumowanie: w 2018 roku PKB ChRL urósł najmniej od 28 lat, a na tamtejszych rynkach akcji nadal trwa bessa, ale ciągle nie doszło do wydarzeń, które zasługiwałyby na miano kryzysu (nie mówiąc o Chinageddonie).