Rezerwa Federalna podnosząc w grudniu po raz czwarty ubiegłym roku wysokość stóp procentowych przestraszyła rynek akcji, który zareagował wygenerowaniem serii sygnałów nie widzianych od czasów Wielkiej Depresji albo i dłużej (patrz “Cykl prezydencki – na razie – najsłabszy od lat 30-tych“, “1900 – rynek legenda“, “1987 czy 1929? Wybór nie należy do ciebie“). Tego z kolei przestraszył się FED i jego przedstawiciele najpierw uspokoili rynek sugestiami spadku prawdopodobieństwa dalszych agresywnych podwyżek, a wczoraj po posiedzeniu FOMC deklaracją, że w razie potrzeby możliwe jest dostosowanie tempa skali redukcji sumy bilansowej (od października wynoszącego 50 mld dolarów miesięcznie). Rynek przywitał to wzrostem zarówno cen obligacji i akcji.

Bardzo łatwo jest podać i to na wiele różnych sposobów proste kryteria, które na podstawie doświadczeń minionych 20 lat dosyć jednoznacznie sugerować będą, że ostatnie odbicie to jedynie korekta w bessie.

Problem polega na tym, że zastosowanie tych samych kryteriów do wcześniejszych notowań S&P 500 prowadzi do zgoła odmiennych wniosków:

Wydaje się, że analiza techniczna nie jest w stanie rozstrzygnąć dylematu, czy mamy obecnie do czynienia z taką sytuacją jak pod koniec października 2015, w drugiej połowie kwietnia 2008 i w drugiej połowie kwietnia 2001, czy też lepszym wzorcem dla przyszłego zachowania cen akcji na Wall Street jest zachowanie S&P 500 po sygnałach z listopada 1990, stycznia 1988 oraz sierpnia 1984.

Dodatkowe informacje muszą pochodzić spoza rynku.

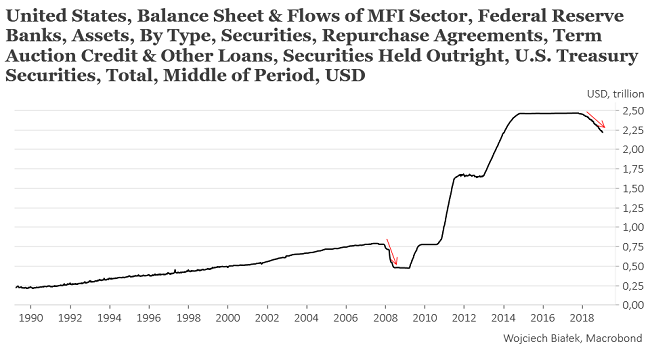

Wróćmy do działań Rezerwy Federalnej. Rynek wczoraj ucieszył się obietnicą możliwości wyłączenia “autopilota”, który od IV kw. 2017 steruje redukcją posiadanego przez FED portfela obligacji. Ale na razie ten “autopilot” nie został wyłączony czy też przeprogramowany. Przyjrzyjmy się jak działa:

Od szczytu z lat 2014-2017 na poziomie 2456 miliardów dolarów portfel obligacji w posiadaniu FED skurczył się na razie o 245 mld dolarów. Tylko raz w przeszłości mieliśmy do czynienia z podobną nominalnie skalą redukcji – w 2008 roku. Wtedy wartość portfela obligacji FED zaczęła spadać w drugiej połowie 2007 roku z poziomu 790 miliardów dolarów i tyle co obecnie – czyli o 245 mld – zdołała spaść do maja 2008. 4 miesiące później przyszedł upadek Lehmana i panika rynkowa, która zmusiła FED do zmiany kierunku polityki pieniężnej o 180 proc. (przejścia z redukcji wielkości swego portfela obligacji do ich masowego skupu znanego jako “quantitative easing”).

Osobiście na podstawie bardzo wielu sygnałów napływających z różnych segmentów globalnego rynku preferują analogię obecnej sytuacji do tej kwietnia 2001. Ale zachowanie wartości portfela obligacji Rezerwy Federalnej podobne do tej pory do tego z lat 2007-2008 sugeruje, że analogia z wiosną 2008 również powinna być brana pod uwagę. Gdyby dalszy rozwój wydarzeń miał przypominać ten z 2008 roku, to FED rzeczywiście wyłączy i przeprogramuje “autopilota” sterującego “quantitative tighhtening”, ale dopiero po jakimś wydarzeniu rynkowym uruchamiającym jeszcze jedną falę wyprzedaży na rynkach akcji.

Podsumowanie: Rezerwa Federalna nadal redukuje wielkość swego portfela obligacji w sposób w przeszłości obserwowany jedynie w latach 2007-2008 (przed upadkiem Lehman Brothers). Dotychczasowa skala redukcji (245 mld USD) wyrównała tą zanotowaną w maju 2008. Wydaje się, że FED zgodnie z wczorajszą obietnicą prędzej czy później (zapewne jeszcze w tym roku) dokona dostosowania skali i tempa trwającego QT, ale nastąpi to dopiero po kolejnym epizodzie rynkowej paniki w najbliższych miesiącach. Takie hipotetyczne złagodzenie polityki pieniężnej polegające na ograniczeniu tempa “ilościowego zaostrzania” polityki pieniężnej powinno stworzyć podstawy do nowej cyklicznej hossy na rynkach akcji.