Minął już ponad rok od kiedy przy okazji rekonstrukcji rządu robiłem na blogu szybki przegląd podstawowych parametrów gospodarczych naszego kraju (“Obrazki z gospodarki“), więc myślę, że pora na powtórkę.

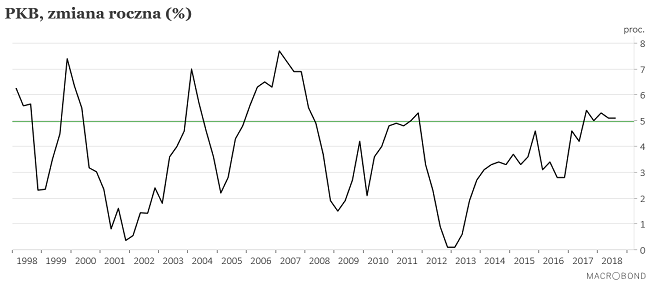

W ciągu minionego roku produkt krajowy brutto w Polsce wzrósł realnie (czyli po odliczeniu wzrostu cen towarów) o 5,1 proc. III kw. br. był 5-tym kwartałem z rzędu z ponad 5 proc. tempem wzrostu PKB. Coś takiego zdarzyło się w ciągu minionych 20 lat jedynie w okresie od I kw. 2006 do I kw. 2008, kiedy to roczna zmiana PKB przez 9 kolejnych kwartałów przekraczała 5 proc. Warto dodać, że tym roku Polska cały czas była w Unii Europejskiej – jeśli nie uwzględnić rajów podatkowych takich jak Irlandia i Malta – liderem pod względem tempa wzrostu gospodarczego.

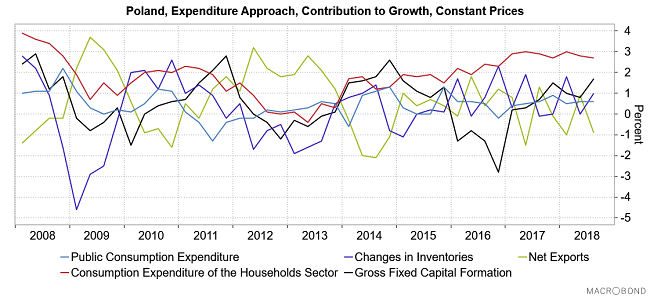

Głównym motorem tego wzrostu było nadal prywatne spożycie, natomiast na drugie miejsce wśród czynników wpływających na tempo wzrostu gospodarczego wyszły inwestycje w środki trwałe brutto. Rosły one w III kw. ub. r. o 9,9 proc. czyli najsilniej od okresu I kw. 2014-I kw. 2015.

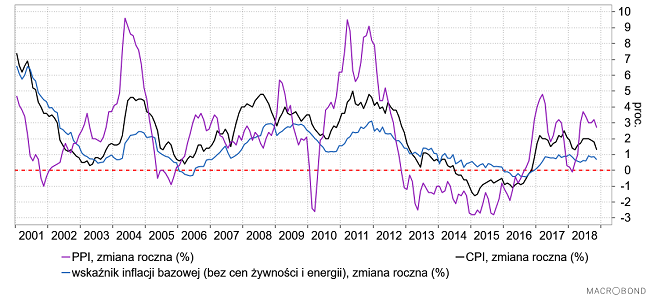

Pomimo utrzymywania się relatywnie wysokiego tempa wzrostu dynamika cen w gospodarce nie przyspieszyła. Wręcz odwrotnie dynamika wzrostu cen detalicznych wyraźnie spadła z +2,5 proc. w listopadzie 2017 do +1,3 proc. w listopadzie 2018. Dynamika wskaźnika inflacji bazowej (bez cen energii i żywności spadła znacznie wolniej (z +0,89 proc. do +0,68 proc.). Co ciekawe pomiędzy listopadem 2017 a listopadem 2018 wzrosła dynamika indeksu cen produkcji przemysłowej (z +1,8 proc. na +2,7 proc.), co w kontekście umiarkowanego spadku dynamiki wskaźnika inflacji bazowej czyni silny spadek dynamiki CPI nieco zaskakującym. Obecny układ dynamiki tych trzech głównych wskaźników inflacji przypomina sytuację z pierwszej połowy 2012 roku a wcześniej tą z drugiej połowy 2004 roku.

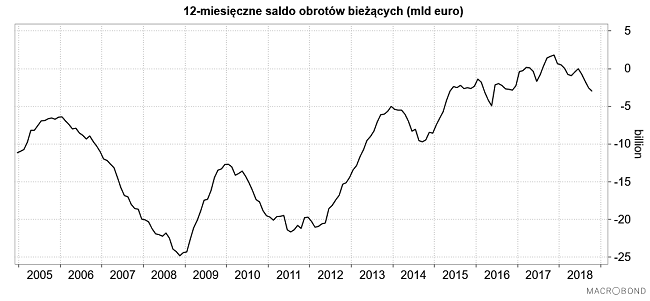

Powróciło ujemne saldo w obrotach bieżących z zagranicą, ale było nadal nieporównywalnie niższe niż to obserwowane np. w latach 2007-08 czy jeszcze w 2011-12 roku.

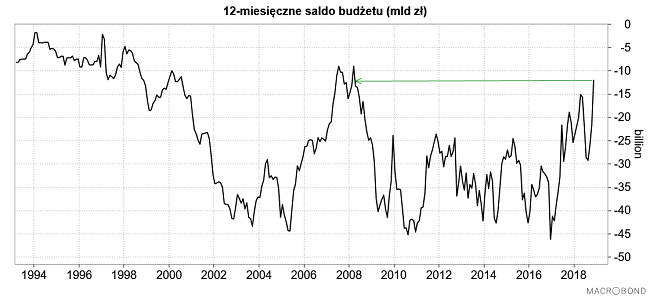

Budżet rządu zanotował w ciągu 12 miesięcy do listopada najniższy deficyt od ponad dekady (-11,9 mld zł wobec -21 mld zł 12-miesięcznego deficytu na koniec listopada 2017). Ostatni raz niższe nominalnie deficyty obserwowane były w lipcu-wrześniu 2007 i marcu 2008. W ciągu 12 miesięcy do listopada ub. r. przychodu budżetu rządu wzrosły o 7,9 proc., zaś wydatki o 5 proc.

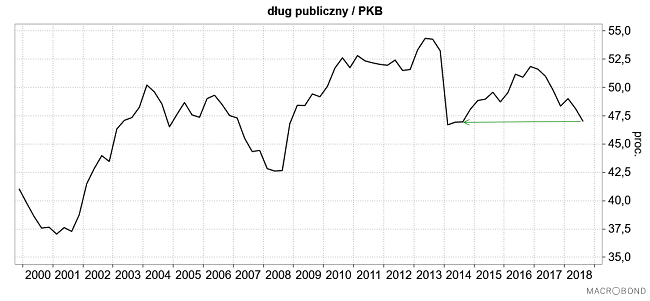

Spadała nadal relacja długu publicznego do PKB i w III kw. znalazła się na najniższym poziomie od 4 lat (47 proc.). Warto zwrócić uwagę, że w II i III kw. spadkowi wartości tej relacji nie sprzyjało – jak wcześniej – umacnianie się złotego.

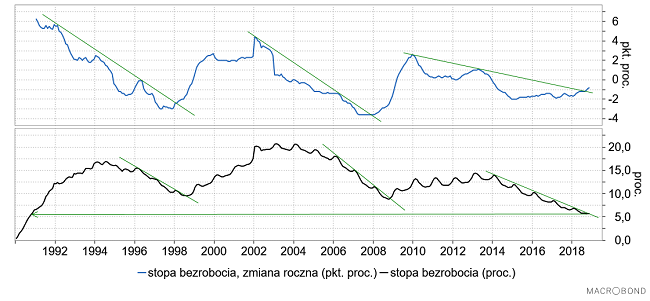

Spadając już 5-ty rok stopa bezrobocia osiągnęła poziom najniższy od jesieni 1990 (5,7 proc.). Nasz kraj umocnił swą pozycję w ścisłej czołówce krajów UE o najniższej stopie bezrobocia (“Polska dogoniła Niemcy pod względem wysokości stopy bezrobocia“). Czy to z powodu wyczerpania się prostych rezerw, czy z powodu trwającego osłabienia koniunktury gospodarczej na świecie, roczna dynamika tego spadku jednak wyraźnie zwalnia – w listopadzie była najmniejsza od prawie 5 lat. Warto zwrócić uwagę na to, że od września do listopada stopa bezrobocia nie spadła. Przeszłości coś takiego zdarzało się jedynie w trakcie długoterminowych okresów wzrostu stopy bezrobocia (1990-1994, 1998-2003 oraz 2008-2013). Na razie jednak jeszcze nie wypłynęła brzuchem do góry żadna Rosja (jak w sierpniu 1998) czy żaden bank Lehman Brothers (jak we wrześniu 2008), więc nie można chyba wskazać pojedynczego czynnika, który mógłby spowodować podobną do tych z przeszłości wieloletnią falę wzrostu stopy bezrobocia.

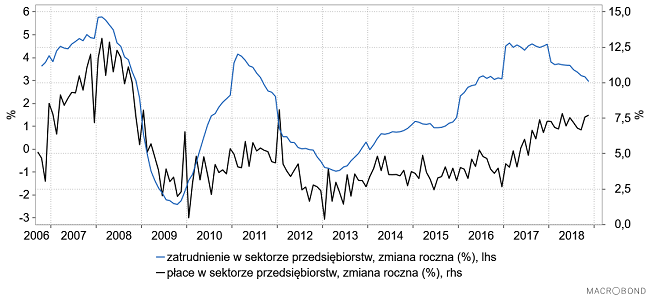

Zatrudnienie w sektorze przedsiębiorstw nadal jeszcze rosło w przyzwoitym tempie (+3 proc. w listopadzie), ale dynamika wzrostu systematycznie spadała. Zgodnie z tym czego można by oczekiwać stabilnie relatywnie wysoka była w sektorze przedsiębiorstw dynamika płac (przez cały rok w strefie 6,7-7,8 proc.), ale do przekraczających 10 proc. poziomów z 2007-2008 roku ciągle sporo brakowało. Jeśli chodzi o całą gospodarkę to dynamika płacy brutto w III kw. wyniosła +7,6 proc. Wyższa była jedynie w okresie I kw. 2007-III kw. 2008. (do 11,6 proc.).

Wykres stopy referencyjnej RPP zaczyna powoli przypominać wykres głównej stopy Banku Anglii z XVIII wieku, to znaczy nic się na nim nie dzieje (tyle, że wynosząca wtedy 5 proc. stopa Bank of England była wyższa niż 1,5 proc. RPP). Teraz kiedy dynamika CPI ponownie spadła poniżej dolnego ograniczenia dopuszczalnego przez Radę przedziału wahań (+/- 1 pkt. proc. wokół poziomu 2,5 proc.) na rychłe podwyżki stóp raczej nie ma co liczyć. Przy wzrośnie PKB przekraczającym 5 proc. i relatywnie silnie rosnących płacach obniżki też nie są raczej zbyt prawdopodobne.

Spadek dynamiki wzrostu wskaźników inflacji pociągnął za sobą w dół rentowność długoterminowych obligacji (czyli ich ceny w górę). W przypadku 10-latek rentowność spadła w ciągu minionych 12 miesięcy o ok. 0,55 pkt. proc. do najniższego od ponad 2 lat poziomu 2,77 proc.

Spadły natomiast po raz pierwszy od 2015 roku ceny akcji dyskontując nadciągające spowolnienie gospodarcze.

Osłabł również złoty:

Ze względu na spadek cen akcji i osłabienie złotego ten obrazek nie jest już tak landrynkowy jak rok wcześniej, ale powyższy powierzchowny przegląd podstawowych parametrów gospodarczych nie ujawnił raczej jakichś bardzo niepokojących zjawisk. Można się niepokoić ewentualnym wymknięciem się dynamiki płac spod kontroli, albo – przeciwnie – groźbą zakończenia okresu spadku siły bezrobocia, ale to zagrożenie nie muszą się zmaterializować. Cieszy spadek relacji długu do PKB. W mojej ocenie następny relatywnie poważny globalny kryzys rozegra się w okolicach 2025 roku (w ramach kuznetsowego rytmu 2007-2009, 1990-1992, 1973-1975 itd.) i do tej czasu dobrze by było zjechać z tą relacją w okolice poziomów z początku 2000 roku, bo potem znowu rząd będzie podkradał oszczędności emerytalne obywatelom.

Oczywiście ten relatywnie pozytywny obraz przyćmiły w tym roku afery Getbacku i KNF. Podsuwają one myśl o tym, że system pod relatywnie optymistycznie wyglądającą powierzchnią jest mocno przeżarty korupcją, co prędzej czy później doprowadzi do jego niebezpiecznej degeneracji.

{kind=link}

Podsumowanie: jak na to, że Polska była w 2018 roku liderem gospodarczego wzrostu w UE (jeśli nie liczyć rajów podatkowych Irlandii i Malty), nasza gospodarka ciągle generuje relatywnie mało sygnałów nierównowagi. Widoczne są groźby wymknięcia się dynamiki płac spod kontroli czy też – przeciwnie – końca trendu spadku stopy bezrobocia, ale na razie się one nie zmaterializowały. Spadek cen akcji i osłabienie złotego też miały na razie ograniczony charakter (chociaż skala dekoniunktury w segmencie akcji małych spółek jest spora i pod niektórymi względami rekordowa).