Gdyby spektakularne grudniowo-styczniowe jojo na Wall Street, o którym pisałem w piątek, rozegrało się w marcu-kwietniu w związku z kwestią amerykańskich ceł na chińskie towary i Brexitu (“Co jest to drugiej stronie lustra?“), uznałbym to za piękne potwierdzenie wcześniejszych oczekiwań zakończenia bessy na rynkach akcji w spodziewanym terminie następnego dołka cyklu Kitchina (luty-maj 2019). Pojawienie się takiego sygnału 3 miesiące wcześniej wprawia mnie w poważną konfuzję.

Gdyby gwałtowne odbicie cen akcji w USA w górę było reakcją na faktyczną rezygnację Rezerwy Federalnej z prowadzonego od kilkunastu miesięcy “quantitative tightening”, a nie na jedynie obietnicę uczynienia tego w razie potrzeby, również uznałbym to zachowanie rynku za naturalny w takich warunkach sygnał kupna. Na razie skala redukcji wielkości portfela obligacji w posiadaniu FED osiągnęła największy poziom od maja 2008, co raczej nie jest korzystnym dla rynku akcji skojarzeniem (“FED mięknie, ale nadal redukuje wielkość swego portfela obligacji“).

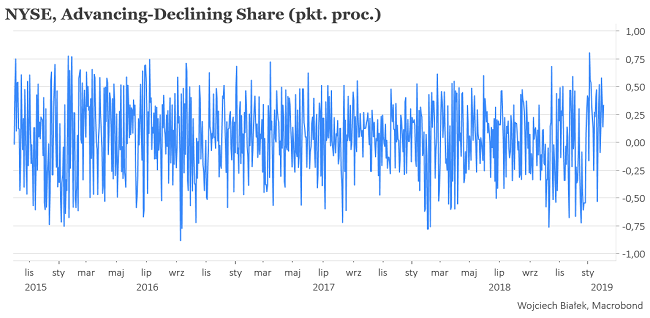

Gdyby chodziło tylko o samo “jojo” (czyli silny miesięczny wzrost cen akcji bezpośrednio po równie silnym spadku), to można by ten sygnał lekceważyć. Jednakże równie spektakularny rezultat można uzyskać niewielkim kosztem analizując zachowanie wskaźnika obliczanego jako udział różnicy liczby akcji spółek drożejących i taniejących w ogóle notowanych na NYSE akcji (“Advancing-Declining Share”).

Dane na temat liczby rosnących, taniejących i nie zmieniających ceny akcji dla giełdy nowojorskiej (NYSE) dostępne są dla okresu rozpoczynającego się w 1965 roku.

Sam wskaźnik z racji silnych wahań z sesji na sesję jest mało czytelny.

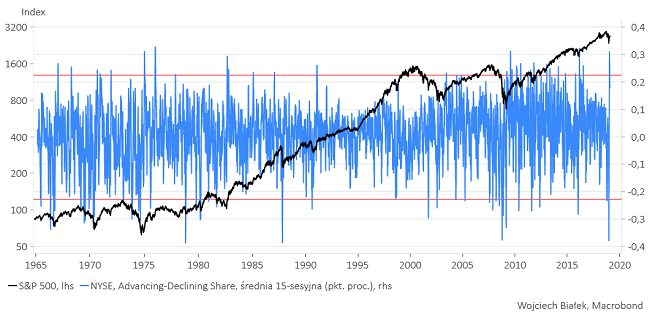

Dlatego wziąłem jego 15-sesyjną średnią, która w ostatnich tygodniach zanotowała dwa skrajne odczyty: pod koniec grudnia poziom -26 pkt. proc., zaś 18 stycznia +30,9 pkt. proc.

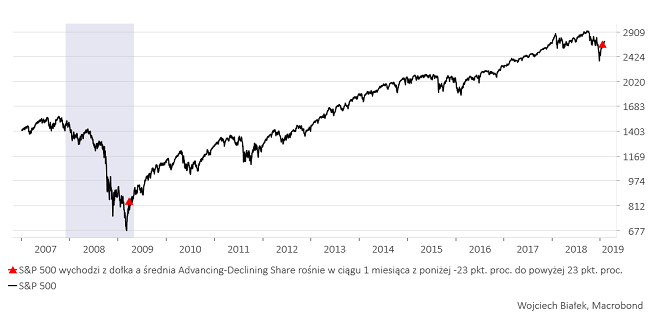

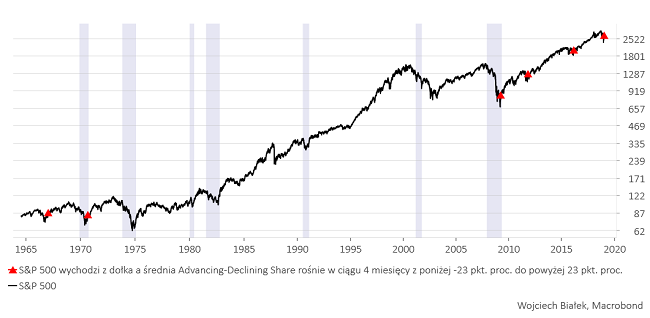

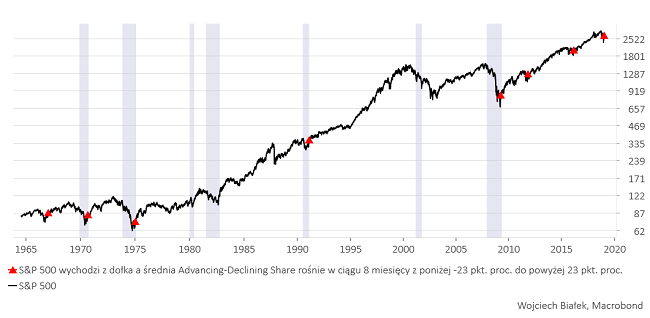

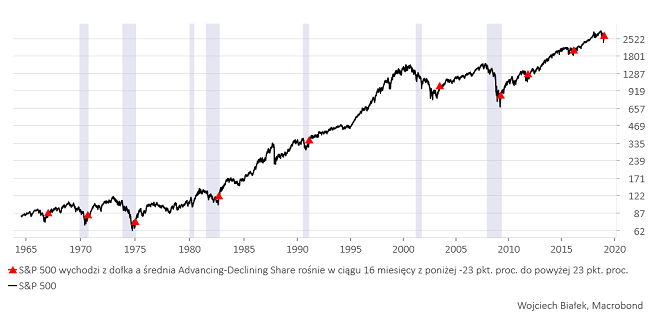

W całej ponad półwiecznej historii tego wskaźnika tak szybkie przejście z odczytów niższych niż -23 pkt. proc. do odczytów wyższych niż 23 pkt. proc. zdarzyło się wcześniej jedynie raz – w marcu 2009, a więc na samym początku późniejszej wielkiej hossy, która nastąpiła po wcześniejszej wielkiej bessie:

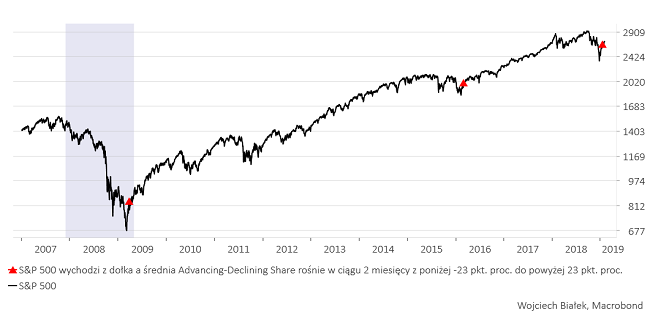

Jeśli rozszerzymy dopuszczalny okres przejścia pomiędzy tymi skrajnościami do 2 miesięcy dostaniemy jeszcze jeden sygnał na początku marca 2016, a więc w pierwszych dniach ostatniej cyklicznej hossy na rynkach akcji:

Jeśli ponownie podwoimy ten zakres (do 4 miesięcy) pojawią się sygnały z października 2011, września 1970 i stycznia 1967:

Przy 8 miesiącach dostaniemy jeszcze sygnały w lutym 1991 i styczniu 1975:

I wreszcie po rozszerzeniu przedziału, w którym może nastąpić przejście ze skrajnie niskich do skrajnie wysokich odczytów wskaźnika “Advancing-Declining Share”, do 16 miesięcy pojawią się jeszcze 2 dodatkowe sygnały: w czerwcu 2003 oraz sierpniu 1982:

Jest oczywiste, że sygnały te w każdym przypadku wyznaczały świetne momenty do średnioterminowych zakupów akcji (co więcej w 6 na 9 przypadkach S&P 500 już nigdy później – jeśli pominąć krótkoterminowe korekty tych pierwszych impulsów wzrostowych – nie był niżej).

Co z tym fantem – czyli “przedwczesnym” – pojawieniem się bardzo znaczącego historycznie sygnału kupna – zrobić obecnie? Cóż, prawdę mówiąc nie mam pewności. W generalnym ujęciu zawsze uważałem, że rozpoczęty na rozwiniętych rynkach akcji w styczniu 2018 spadek cen akcji to pierwsza fala (elliottowska fala A) większej wieloletniej nieregularnej korekty, która to pierwsza fala powinna kulminować w ciągu 2019 roku (najlepiej wiosną w trakcie paniki wywołanej eskalacją amerykańsko-chińskiej wojny celnej i Brexitem), a po niej powinna nadejść wzrostowa druga fala (elliottowska fala B) i wynieść S&P 500 na nowe szczyty gdzieś na przełomie 2020 i 2021 roku. Z tego punktu widzenia siła rynku pojawiająca się w 2019 roku nie może całkiem zaskakiwać.

Z drugiej strony jak na mój gust dotychczasowy spadek był nieco za mały i za krótki (“Wall Street szczęśliwie już za półmetkiem bessy“), a do pełni szczęścia brakuje faktycznych obniżek stóp i rzeczywistego a nie tylko obiecanego złagodzenia “quantitative tightening”. Należy pamiętać, że w trakcie bessy z lat 2007-2009 FED rozpoczął obniżki stóp już we wrześniu 2007 (!), a bessa skończyła się dopiero w marcu 2009. W 2008 roku FED zaprzestał redukcji swego portfela obligacji już we wrześniu (po upadku Lehman Brothers), ale bessa skończyła się dopiero pół roku później wraz z początkiem zakupów obligacji (“quantitative easing”). Podobnie podczas bessy z lat 2000-2002 FED zaczął obniżki stóp w styczniu 2001 czyli na całe 21 miesięcy przed początkiem nowej hossy na Wall Street.

Oczywiście analogie z lat 2007-2009 i 2000-2002 są obecnie nie do końca adekwatne (chociaż uderzające analogie z początkiem 2001 roku wyskakiwały mi tu ostatnio raz po raz), bo jak argumentowałem w tym miejscu kilkukrotnie, obecnie ciągle nie ma poważniejszych sygnałów sugerujących bliskość gospodarczej recesji, ale jednak zrywanie się do nowej cyklicznej hossy raptem po spadku szans na kolejne podwyżki i obietnicy złagodzenia QT w bliżej nieokreślonej przyszłości to jednak przesada. No i ciągle nie znamy rozstrzygnięcia kwestii amerykańsko-chińskiej wojny celnej i Brexitu (ale oczywiście kluczowi uczestnicy rynku, którzy mogą wpływać na zachowanie cen akcji, mogą je już znać).

Na razie więc nie pozostaje mi nic innego niż przyznać się do konfuzji wywołanej przesadnie jak na mój gust entuzjastycznym zachowaniem rynku w okresie po Bożym Narodzeniu i czekać na kolejne sygnały, które być może wyklarują sytuację.

Podsumowanie: podobne do ostatniego zachowanie 15-sesyjnej średniej wskaźnika “Advancing-Declining Share” w okresie minionych ponad 50 lat zawsze pojawiało się w świetnych w średnioterminowej perspektywie (i zazwyczaj w długoterminowej perspektywie) momentach do zakupów akcji na Wall Street (w krótkim terminie następnych kilku tygodni po takich sygnałach pojawiały się niekiedy korekty spadkowe). Pojawienie się takiego sygnału tak wcześnie w obecnym cyklu i na tak wysokim poziomie S&P 500 jest sporym zaskoczeniem i chyba na razie rozsądniej się wstrzymać z jakimiś ostatecznymi deklaracjami co do przyszłości.