Citigroup publikuje co miesiąc dla 22 głównych rynków wschodzących wskaźniki o nazwie Citi Early Warining Signal Risk Index. O jego konstrukcji można sobie poczytać tu.

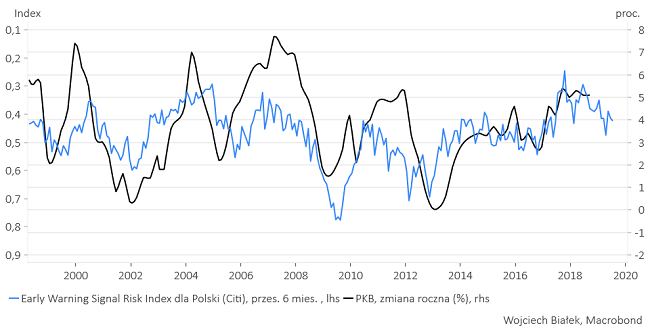

Wskaźnik dla Polski wyprzedzał w okresie minionych 20 lat zmianę roczną PKB w naszym kraju o średnio 6 miesięcy, przy niezbyt wysokiej korelacji na poziomie -0,5. Jego obecnie zachowanie sugeruje relatywnie łagodne spowolnienie gospodarcze w najbliższych miesiącach.

Wskaźniki te można próbować wykorzystywać do wyszukiwania potencjalnych punktów zapalnych w uniwersum rynków wschodzących. Na poniższym obrazku umieściłem wykres, na którym każdemu z krajów odpowiada punkt, którego odcięta (współrzędna x) to wartość Citi Early Warning Signal Risk Index dla danego kraju, a rzędna (współrzędna y) roczna zmiana wartości tego wskaźnika. Kraje po prawej stronie wykresu mają się według metodologii Citi charakteryzować wysokim ryzykiem, a kraje po lewej stronie wykresu – ryzykiem niskim. Kraje w górnej części wykresu to kraje, gdzie ryzyko w ciągu poprzedniego roku najbardziej rosło (najwolniej malało), w krajach w dolnej części wykresu ryzyko najbardziej malało (najwolniej rosło).

Jak widać – jeśli wierzyć zastosowanej metodologii – najwyższym ryzykiem charakteryzowała się w styczniu gospodarka Turcji, Chile i Rumunii. Najszybciej ryzyko rosło w okresie ostatniego roku w Rumunii, Indonezji i Indiach.

Najniższym ryzykiem charakteryzowały się Rosja, Izrael i Polska. W ciągu ostatniego roku ryzyko spadło w Rosji i praktycznie się nie zmieniło w Korei Południowej .

Jak widać krajem, który się tu negatywnie wyróżnia jest Rumunia. Najlepiej wypada Rosja, co jest mocno zaskakujące w kontekście ostatniego tąpnięcia ceny ropy naftowej.

Tradycyjnie zrobiłem sobie wykres “szerokości” koniunktury gospodarczej wykorzystując 22 wskaźniki dla poszczególnych krajów. Wyprzedzał on w okresie minionych 20 lat roczną zmianę PKB w Polsce średnio aż o 11 miesięcy, ale niestety przy bardzo niskim wskaźniku korelacji na poziomie 0,36.

Równie niską co w styczniu lub niższą wartość tego wskaźnika można był obserwować w lutym-marcu 2012, listopadzie 2008-kwietniu 2009 oraz marcu-maju 2001. Czyli można powiedzieć, że mamy obecnie odpowiednik początku marca 2012 (koniec bessy na WIG-u za 3 miesiące; patrz: “Dwa wachlarze“), początku grudnia 2008 (koniec bessy na WIG-u za 2 miesiące) oraz początku kwietnia 2001 (koniec bessy na WIG-u za 6 miesięcy; patrz “Podobne sprawi podobne?“).

Czyli, gdyby to traktować poważnie, to okresem akumulacji akcji na GPW powinien być przedział kwiecień-sierpień br.

Gdy trzykrotnie w przeszłości wskaźnik ten miał wartość nie wyższą niż obecnie dynamika PKB w naszym kraju spadała 11 miesięcy później do odpowiednio: +0,1 proc. w IV kw. 2012-I kw. 2013, +0,4 proc. w IV kw. 2001, oraz +2,1 proc. w I kw. 2010 (a wcześniej +1,5 proc. w I kw. 2009). Powtórka oznaczałaby całkiem spore spowolnienie w porównaniu do +5,1 proc. w IV kw. 2018, ale ponieważ wzrost gospodarczy w Polsce opierał się ostatnio na popycie krajowym, to można mieć nadzieję, że to oczekiwane pogorszenie koniunktury gospodarczej na rynkach wschodzących nie będzie dla polskiej gospodarki aż tak odczuwalne.

Podsumowanie: 1) publikowany przez Citigroup co miesiąc dla krajów klasyfikowanych jako EM Citi Early Warning Signal Risk Index sugeruje relatywnie łagodne spowolnienie gospodarcze w naszym kraju w pierwszym półroczu br., chociaż notowana w styczniu skala spadku mojego wskaźnika szerokości koniunktury gospodarczej na EM taka jak mniej więcej w lutym 2012, listopadzie 2008 i marcu 2001 sugeruje dłuższe (do końca roku) i głębsze schłodzenie koniunktury gospodarczej (ale wskaźnik ten charakteryzuje się dużą niedokładnością). 2) Analiza zachowania tego ostatniego wskaźnika sugeruje okres kwiecień-sierpień jako optymalny dla akumulacji akcji przed nową cykliczną hossą. 3) Krajem, który z punktu widzenie zachowania tego wskaźnika wypada najgorzej jest Rumunia, zaś ryzyko jest – według metodologii Citi – najniższe i spadało w ciągu minionego roku w Rosji (co mocno dziwi w kontekście ostatniego tąpnięcia cen ropy naftowej).