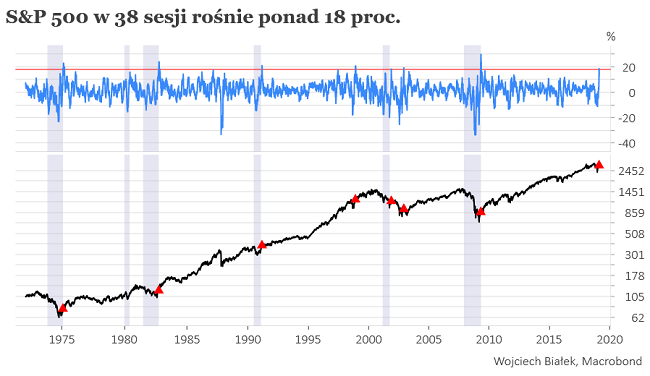

3 tygodnie temu sygnalizowałem zaskakujące zachowanie rynku akcji w USA w styczniu (“Wall Street robi sobie jojo“; patrz również tu: “Nieoczekiwany sygnał z Wall Street“). Od tamtej pory niewiele się zmieniło – zachowanie amerykańskiego rynku akcji nadal zadziwia. Wczoraj ceny akcji w USA spadły, ale w ciągu minionych 38 sesji do środy S&P 500 wzrósł o ponad 18 proc. To całkowicie szokujący rezultat nie tyle nawet ze względu na skalę wzrostu, co na fakt, że od lat 70-tych tego typu rajdy zwykle sygnalizowały wyjście gospodarki USA z recesji (na poniższym obrazku pionowe szare paski wyznaczają okresy gospodarczej recesji w USA według klasyfikacji NBER).

Ponad 18-proc. 38-sesyjnych wzrostów S&P 500 było od 1940 roku 7 (obecny jest ósmy) i 5 z nich pojawiało się przy przełamywaniu recesji (sygnały z lutego 1975, października 1982, marca 1991, listopada 2001 oraz kwietnia 2009).

Dwa pozostałe sygnały – listopad 1998 oraz listopad 2002 – sygnalizowały początek nowej hossy po zakończeniu kryzysu (rosyjskiego w pierwszym przypadku, w sektorze IT/telekomunikacyjnym w przypadku drugim).

Tylko 1 z tych 7 przypadków – listopad 2001 – nie był doskonałą okazją do przynajmniej średnioterminowych zakupów amerykańskich akcji (pomijając krótkoterminowe korekty).

W 3 z tych 7 przypadków S&P 500 nigdy już później nie był niżej (po 4 z pozostałych sygnałach opłacało się trochę poczekać z zakupami).

Zachowanie cen akcji w USA jest szokujące o tyle, że ostatnie znane dane na temat tempa wzrostu gospodarczego w USA za III kw. pokazywały najwyższą od ponad 3 lat 3 proc. dynamikę po najdłuższej w historii sekwencji 9 kolejnych kwartałów przyspieszającego rocznego tempa wzrostu PKB. Z pewnością więc nie można obecnie mówić o wychodzeniu z recesji.

Co więcej za 3 miesiące gospodarka USA wyrówna swój rekord długości ożywienia gospodarczego ustanowiony w okresie marzec 1991-marzec 2001 (120 miesięcy), wiec historia sugeruje, by się zastanawiać raczej nad terminem końca trwającego ożywienia niż nad początkiem nowego.

Także kształt krzywej rentowności – bardzo płaskiej – również raczej sugeruje spadek tempa wzrostu gospodarczego w USA w ciągu najbliższego roku. Oparty na różnicy rentowności 10-latek i stopie 3-miesięcznych bonów skarbowych wskaźnik prawdopodobieństwa recesji gospodarcze w USA za 12 miesięcy publikowany przez nowojorski oddział FED osiągnął w styczniu najwyższy od lat 2007-2008 poziom 23,6 proc. Od lat 60-tych taki poziom tego wskaźnika 7 na 10 razy poprawie przewidywał recesję gospodarczą.

Również inne narzędzia sugerują, że gospodarka USA dopiero wchodzi w okres spowolnienia gospodarczego.

Cały czas również trwa operacja “quantitative tightening” prowadzona przez FED a skala dotychczasowej redukcji portfela obligacji Rezerwy Federalnej dorównuje jedynie tej obserwowanej w maju 2008 (na 4 miesiące przed upadkiem Lehman Brothers). W tym kontekście zachowanie rynku akcji w okresie od świąt Bożego Narodzenia należy uznać za jedną wielką zagadkę.

Wielokrotnie w tym miejscu argumentowałem, że w tym cyklu nie będzie recesji w gospodarce USA (np. “W tym cyklu nie będzie recesji gospodarczej w USA?“, “Argument przeciwko recesji w USA w tym cyklu Kitchina“), a wiec nie powinno na tamtejszym rynku akcji dojść do pełnoskalowej bessy a la lata 2000-2002 czy 2007-2009. Z tego punktu widzenia siła Wall Street może być zrozumiała.

Amerykański rynek akcji znajduje się również od końca września ub. r. w optymalnym z punktu widzenia cyklu prezydenckiego okresie (“Czy “cykl prezydencki” w USA nadal działa?“). Od lat 30-tych S&P 500 na koniec roku przedwyborczego (takiego jak obecny) nigdy nie był niżej niż na koniec III kw. drugiego roku po wyborach (takiego jak rok ubiegły). To również jakieś uzasadnienie siły amerykańskiego rynku akcji.

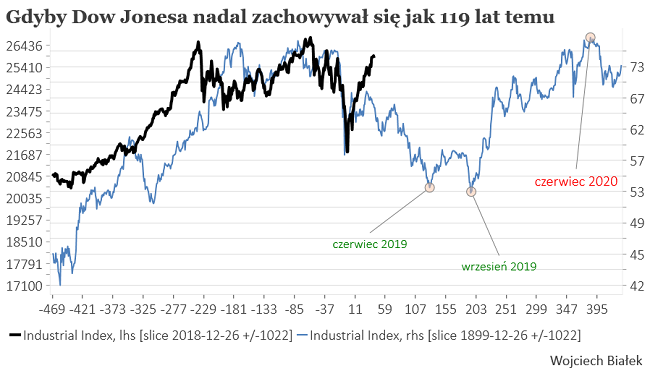

Ceny akcji w USA wzrosły od świat Bożego Narodzenia nawet bardziej niż to sugerowała optymistyczna na krótką metę analogia, którą zaproponowałem 27 grudnia (“1900: rynek legenda“):

Takie dziwnie silne zachowanie amerykańskiego rynku akcji miałoby sens, gdy USA zdecydowanie wygrały wojnę handlową z Chinami zmuszając je do przyjęcia większości swoich żądań. Ale na niewiele ponad tydzień przed upływem amerykańskiego ultimatum niewiele wskazuje, że jesteśmy już na tym etapie.

A może rynek wie coś, czego my jeszcze nie wiemy?

Można natomiast spekulować, że ostatnia siła amerykańskiego rynku akcji daje rządowi USA większe pole do manewru w negocjacjach handlowy z Chinami. Chińczycy straszą Amerykanów katastroficznym załamaniem cen akcji w przypadku eskalacji wojny handlowej, ale nawet, gdyby się to sprawdziło (wątpię), to spadek z obecnych poziomów stanowiłby dla systemu finansowego w USA znacznie mniejszy problem niż załamanie następujące z poziomów chioćby z grudnia.

Oczywiście osobiście mam nadzieję, że Chińczycy jeszcze przez jakiś czas będą wierzgać przeciwko ościeniowi zanim poklepią matę, ale moje osobiste preferencje nie mają tu niestety większego znaczenia.

Jak rozwiązać tę zagadkę? Muszę przyznać, że nie wiem. Elliottowska intuicja podpowiada mi, że rozpoczęta 29 października sekwencja to bardzo nieregularna fala płaska 3-3-5, po zakończeniu której powinna nadejść fala spadkowa dyskontująca trwające spowolnienie gospodarcze. Ale jak tę domniemaną 3-kę wpasować w całą rozpoczętą w styczniu 2018 sekwencję korekty, której dwie fala spadkowe – styczeń-luty 2018 i wrzesień-październik 2018 – były ewidentnie 5-tkami spadkowymi. Na razie nie mam pojęcia.

Podsumowanie: po najgorszym od czasu Wielkiej Depresji grudniu S&P 500 w ciągu 38 sesji do środy wzrósł o ponad 18 proc., co wcześniej zdarzyły się od 1940 roku jedynie 7-krotnie i w 5-ciu przypadkach sygnalizowało wyjście gospodarki USA z recesji. Ponieważ obecnie o wychodzeniu z recesji zupełnie nie może być mowy, to ostatnie zachowanie Wall Street jest raczej trudne do wyjaśnienia. Zachowanie rynku akcji w USA miałoby sens, gdyby rynek już wiedział, że USA wygrały wojnę handlową z Chinami, ale chyba jeszcze za wcześnie na taki wniosek.