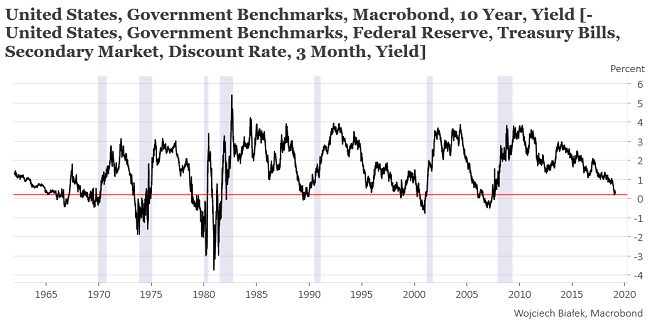

W minionym tygodniu w artykule “Rośnie ryzyko recesji w ciągu najbliższych 12 miesięcy” Business Insider zacytował Christophe’a Barraud przedstawionego jako jeden z najlepszych analityków na świecie, który ostrzegł, że prawdopodobieństwo recesji w gospodarce USA jest obecnie najwyższe od czasu wybuchy globalnego kryzysu finansowego w 2008 roku. Tą opinię oparł na ostatnim zachowaniu krzywej rentowności w USA a dokładnie na różnicy pomiędzy rentownością 10-letnich obligacji tamtejszego rządu a stopą 3-miesięcznych bonów skarbowych. Proponuję przyjrzeć się bliżej temu rozumowaniu. Wykres tej różnicy stóp wygląda tak (szare pionowe pasy, to okresy gospodarczej recesji w USA wyznaczane post-factum przez National Bureau of Economic Research):

Jego zachowanie jest prawie dokładną kopią podobnego spreadu, wykorzystującego nie stopę 3-miesięcznych bonów skarbowych, lecz stopę 3-miesięcznych bonów komercyjnych o najwyższej ocenie kredytowej emitowanych przez spółki z sektora niefinansowego, który opisywałem w swoim komentarzu z grudnia (“Typowa kolejność pojawiania się ‘inwersji’“).

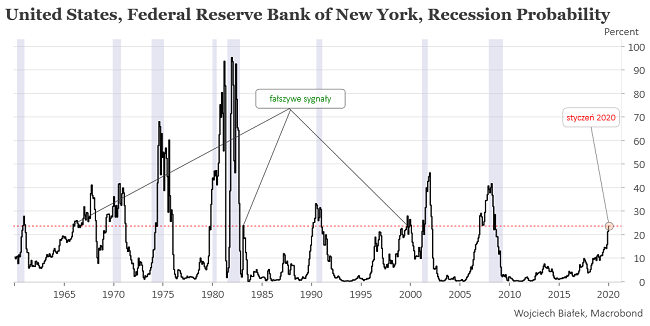

Analitycy z nowojorskiego oddziały Rezerwy Federalnej wykorzystują wartość tego spreadu do obliczenia prawdopodobieństwa wystąpienia w ciągu najbliższych 12 miesięcy gospodarczej recesji w USA.

Jak widać szacowane w ten sposób prawdopodobieństwo tego, że w styczniu 2020 gospodarka USA znajdzie się w formalnej recesji wynosiła w poprzednim miesiącu prawie 24 proc. i rzeczywiście było najwyższe od okresu styczeń 2007-maj 2008 (plus lipiec 2008).

Co ważniejsze w okresie minionych 60 lat na 11 takich jak styczniowy sygnałów 8 poprawnie sygnalizowało z wyprzedzeniem gospodarczą recesję w USA.

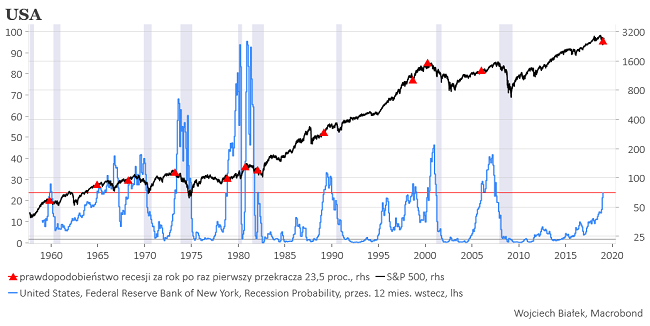

Nas zapewne najbardziej interesować będzie znaczenie tych sygnałów dla cen aktywów notowanych na rynkach finansowych instrumentów. Sprawdźmy więc sobie na przykład jak zachowywały się ceny akcji wokół tych sygnałów.

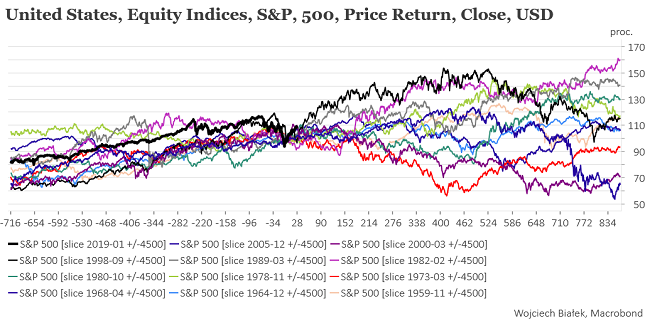

Przyjrzymy się ścieżkom S&P 500 wokół tych sygnałów (na poziomej osi liczba sesji):

Jak widać dostajemy tu szeroką paletę możliwości – od spadku o prawie połowę w ciągu następnych kilkudziesięciu miesięcy (ścieżki po sygnałach z marca 1973, marca 2000 i grudnia 2005) do wzrostu o ok. 50 proc. (ścieżki po fałszywych sygnałach z lutego 1982 i września 1998).

Uśrednienie tych 11 ścieżek daje zupełnie nijaką projekcję wartości S&P 500 w ciągu następnych 4 lat.

Nie wynika z tego bynajmniej, że ceny akcji w USA wahać się będą przed następne 4 lata w wąskim przedziale wokół obecnych poziomów. Znaczy to jedynie, że scenariusze rynkowe po takich jak styczniowy sygnałach były na tyle zróżnicowane, że wzajemnie się znosiły. Innymi słowy po sygnałach takim jak styczniowy nie było na Wall Street na pierwszy rzut oka jakiejś dominującej tendencji.

Po części dlatego w swoich wcześniejszych rozważaniach na ten temat starałem się ustalić poziom inwersji eliminujący historyczne ryzyko pojawienia się “fałszywych pozytywów”, to znaczy sygnałów ostrzegawczych, po których recesja jednak nie nadchodziła, a także typową kolejność, w której inwersje powinny się pojawiać.

Te 8 poprawnych sygnałów ostrzegających przed recesją pojawiały się odpowiednio o 5, 20, 8, 14, 9, 16, 12 i 24 miesiące przed początkiem recesji. Zarówno średnia jak i mediana tych liczb, to 13 miesięcy. 13 miesięcy po sygnale ze stycznia wypada luty 2020.

Należy pamiętać, że w przeszłości optymalnym momentem na sprzedaż akcji w okresie poprzedzającym recesję był – średnio – okres w mniej więcej na pół roku przed jej początkiem (“S&P 500 przed początkiem recesji“). Przykładowo ostatnia recesja w USA rozpoczęła się według NBER w grudniu 2007 a optymalnym momentem na sprzedaż akcji był lipiec 2007 (5 miesięcy wcześniej). W poprzednim cyklu optymalny moment na sprzedaż akcji wypadł aż 12 miesięcy wcześniej (marzec 2000 wobec początku recesji w marcu 2001), ale w praktyce na S&P 500 we wrześniu 2000 (pół roku przed początkiem recesji) mieliśmy wtórny szczyt na prawie tym samym poziomie co pierwotny. Oznacza to w praktyce, że przedwczesne rozpoczęcie ostatecznego finiszu może okazać się błędem (podobnie zresztą jak przedwczesne uznanie, że zagrożenie minęło).

W przyszłości spróbuję z tego wskaźnika prawdopodobieństwa recesji w USA wycisnąć coś potencjalnie użytecznego w praktyce, ale powyższa pierwsza próba zakończyła się raczej niepowodzeniem.

Podsumowanie: publikowany przed nowojorski oddział FED wskaźnik prawdopodobieństwa recesji w gospodarce USA za następnych 12 miesięcy osiągnął w styczniu najwyższy od lat 2007-2008 poziom 23,6 proc. W okresie minionych 60 lat taki sygnał pojawiał się wcześniej 11-krotnie 8 razy (73 proc.) poprawnie ostrzegając przed nadejściem recesji gospodarczej. Średnie wyprzedzenie pomiędzy poprawnym sygnałem, a początkiem recesji wynosiło 13 miesięcy (od 5 do 24 miesięcy). Ze względu na obecność fałszywych sygnałów (3-ech z 11-tu) oraz duże zróżnicowanie wyprzedzenia w stosunku do początku recesji trudno z zachowania cen akcji po takich sygnałach wyciągnąć jakieś użyteczne wnioski.