We wtorek brytyjski parlament ponownie odrzucił wynegocjowaną przez rząd Theresy May umowę z Unią Europejską na temat warunków wyjścia Wielkiej Brytanii z tej organizacji. Do terminu Brexitu zostało już niewiele ponad 2 tygodnie i nadal trudno jednoznacznie określić, co się w tym czasie wydarzy (zapewne rząd Wielkiej Brytanii będzie wnioskował o przedłużenie okresu negocjacji, ale nie wydaje się by mogło ono trwać dłużej niż do majowych wyborów do parlamentu europejskiego).

Przed brytyjskim referendum w sprawie Brexitu z czerwca 2016 roku zaproponowałem w tym miejscu analogię pomiędzy ewentualną decyzją o wyjściu Wielkiej Brytanii z Unii Europejskiej a “czarną środą” z 16 września 1992 roku, kiedy to rząd brytyjski został zmuszony do wycofania funta z – będącego poprzednikiem strefy euro – mechanizmu EMR (patrz “Brexit sprzed 24 lat” i “Finansowa Dunkierka“). Przyjrzyjmy się jak ta analogia spisywała się w okresie minionych 33 miesięcy.

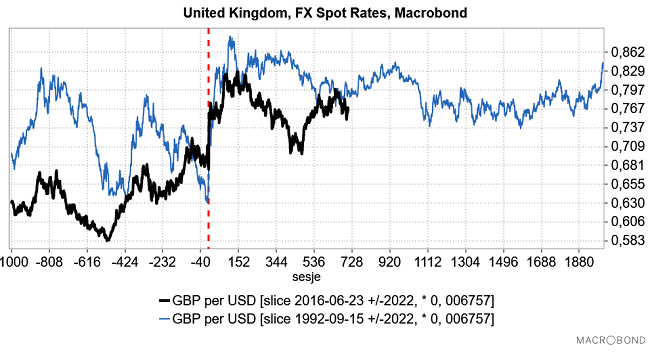

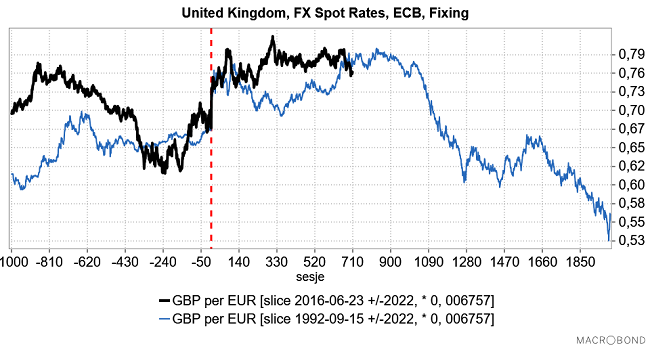

Zobaczmy najpierw zachowanie kurs USD/GBP i EUR/GBP wokół dat obu tych historycznych wydarzeń:

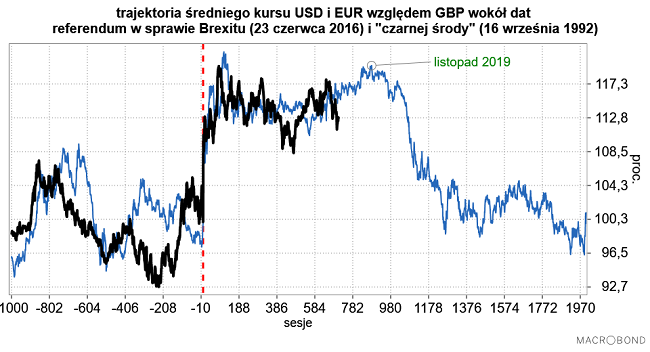

A teraz – by ograniczyć wpływ relatywnych zmian kurs dolara do euro po 1992 roku i po 2016 roku – uśrednijmy sobie zachowanie kursu USD/GBP i EUR/GBP wokół tych dat:

Myślę, że można stwierdzić, że w ciągu tych prawie 3 lat, które upłynęły od czasu zaproponowania tej historycznej analogii, spisywała się ona całkiem przyzwoicie.

Gdyby nadal traktować ją poważnie, to otrzymalibyśmy okolice listopada br. jako moment apogeum wtórnej fali słabości brytyjskiego funta (pierwotna fala słabości miała kulminować 5 miesięcy po referendum; w rzeczywistości osiągnęła szczyt miesiąc wcześniej). Później rozpoczęłaby się wieloletnia fala silnej aprecjacji funta (na powyższym wykresie “widać przyszłość” do jesieni 2025 roku.

Wydaje się, że powyższy scenariusz dobrze by pasował do w miarę “twardego Brexitu” (już pod koniec marca, czy też później), który wywołałby jeszcze jedną falę osłabienia brytyjskiej waluty kulminującą właśnie jesienią. Później rozpocząłby się wieloletni proces powrotu sytuacji do normy, czyli poziomów kursów walutowych sprzed referendum z czerwca 2016. Oznaczałoby to ok. 20 proc. umocnienie funta średnio wobec dolara i euro do 2025 roku. Ale oczywiście w obliczu panującej niepewności co do dalszego rozwoju wydarzeń, jest to scenariusz wysoce spekulatywny.

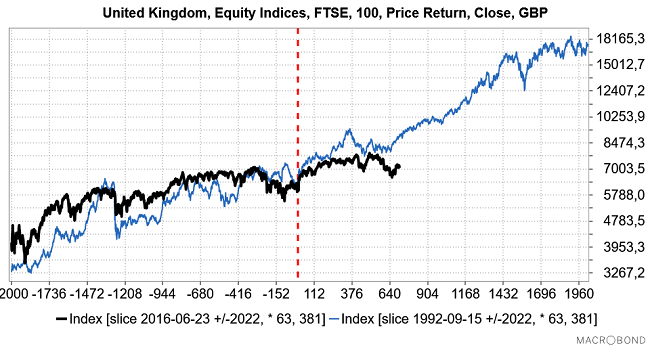

Na koniec ta sama analogia dla brytyjskiego rynku akcji:

Jak widać rzeczywiste zachowanie FTSE 100 od czerwca 2016 było nieco słabsze niż to sugerowane przez analogię z okresem po “czarnej środzie” z września 1992, ale z drugiej strony obecna wymowa tej historycznej analogii jest bardzo optymistyczna (pod koniec grudnia ub. r. indeks minął odpowiednik dołka bessy z marca 1995). Oczywiście rozsądnie jest założyć, że ta mająca już prawie 3 lata analogia będzie stopniowo słabnąć. Z drugiej strony pasuje to do scenariusza poprzedniego globalnego cyklu na rynku akcji, kiedy to hossa rozpoczęła się w lutym 2016, a kryzys wywołany brytyjskim referendum z czerwca 2016 wywołał jedynie korektę pierwszego impulsu wzrostowego.

Podsumowanie: gdyby przedstawioną w czerwcu 2016 analogię referendum z sprawie Brexitu do “czarnej środy” z września 1992, kiedy to funt wypadł z Europejskiego Systemu Walutowego, traktować nadal poważnie, to wynika z niej sugestia apogeum wtórnej fali słabości funta w okolicach listopada br. i rozpoczęcia później wieloletniej (do 2025 roku?) normalizacji kursu brytyjskiej waluty względem dolara i euro, która oznaczałaby średnio ok. 20 proc. aprecjację funta. Ta sama analogia zastosowana do rynku akcji sugeruje, że czas na bessę już się skończył, a ewentualne zamieszanie wywołane Brexitem okaże się jedynie korektą rozpoczętego już cyklicznego impulsu wzrostowego. Oczywiście powyższy scenariusz należy traktować jako wysoce spekulatywny.