Wprowadźmy sobie najpierw encyklopedyczną definicję “terms of trade”:

“Terms of trade (TOT) – relatywne ceny dóbr eksportowanych do importowanych (w danym państwie), określane warunkami wymiany międzynarodowej. TOT może być cenowe (nominalne) lub ilościowe (realne). Wskaźnik ten pokazuje zmiany siły nabywczej eksportu w stosunku do importu poszczególnych państw.

Zmiany tego wskaźnika przedstawiają kształtowanie się korzyści państw prowadzących wymianę. Poprawa TOT następuje gdy ceny dóbr eksportowanych w okresie danego roku rosną szybciej niż ceny dóbr importowanych. Oznacza to, że dane państwo zapłaci mniej za produkty importowane, innymi słowy musi mniej ‘wyeksportować’, aby zrównoważyć bilans handlowy. Jeżeli sytuacja jest odwrotna – relacja jest odwrotna – za eksport można kupić mniej.

Na kształtowanie się wskaźnika terms of trade decydujący wpływ mają ceny na rynkach światowych.”

Czyli upraszczając, gdy Polska eksportowało tylko zboże, a importowała tylko złoto, to “terms of trade” (warunki handlu) poprawiałyby się dla Polski, gdyby ceny zboża na światowych rynkach rosły bardziej niż ceny złota (lub spadały wolniej niż ceny złota). I odwrotnie pogorszenie się warunków “terms of trade” następowałoby przy relatywnym spadku cen zboża wobec ceny złota.

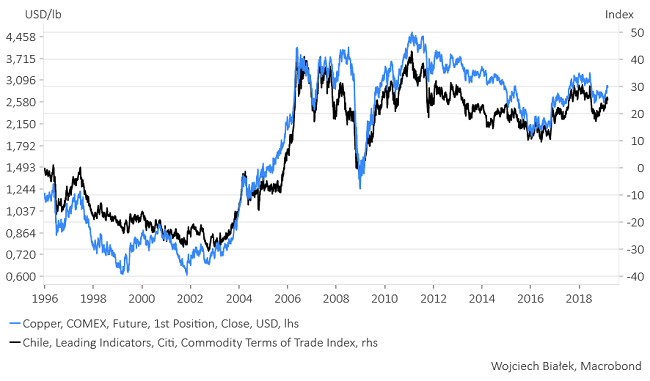

Przykładowo dla kraju takiego jak Chile, którego przemysł wydobywczy odpowiadał ostatnio za ok. 60 proc. eksportu, głównym czynnikiem wpływającym na “terms of trade” będą ceny miedzi.

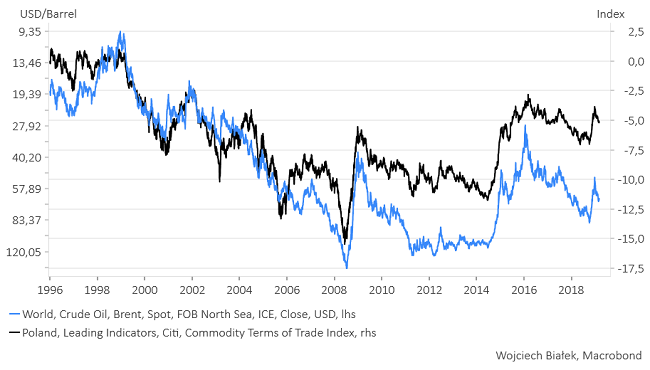

Dla Polski wykres “terms of trade” wygląda zupełnie inaczej. Widać wyraźnie, że naszemu krajowi nie służy wzrost cen ropy naftowej (której jesteśmy importerem).

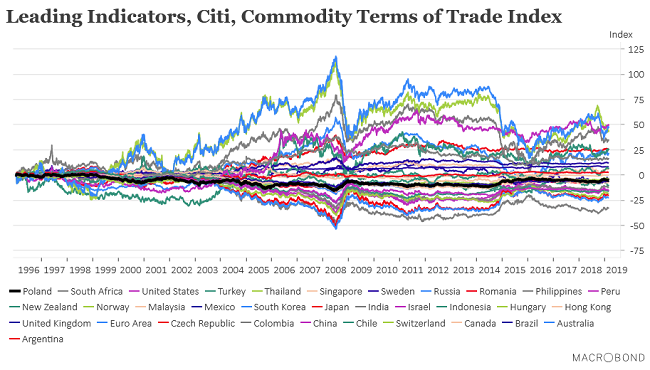

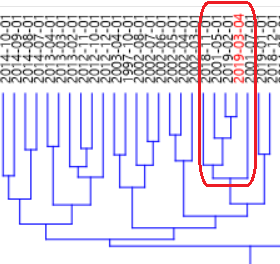

Weźmy sobie ToT dla ponad 30 krajów i regionów (strefa euro) świata liczone od 1996 roku przez Citi.

Ekstrema ToT z 2008 roku, kiedy to cena ropy zbliżyła się do 150 dolarów za baryłkę pokazują kraje, które najbardziej korzystają na wysokich cenach surowców energetycznych (Rosja, Norwegia, Kolumbia) i kraje, które z tego powodu najbardziej tracą (Korea Południowa, Japonia, Indie).

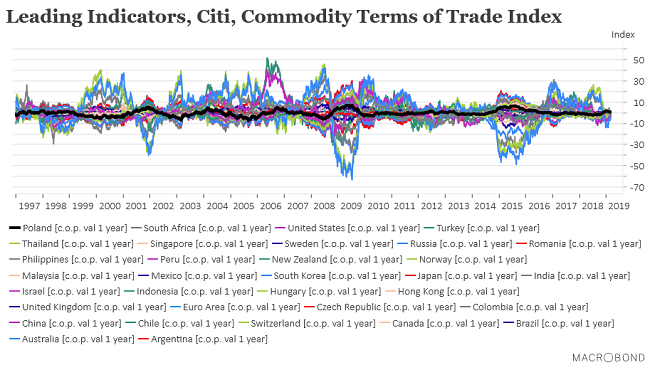

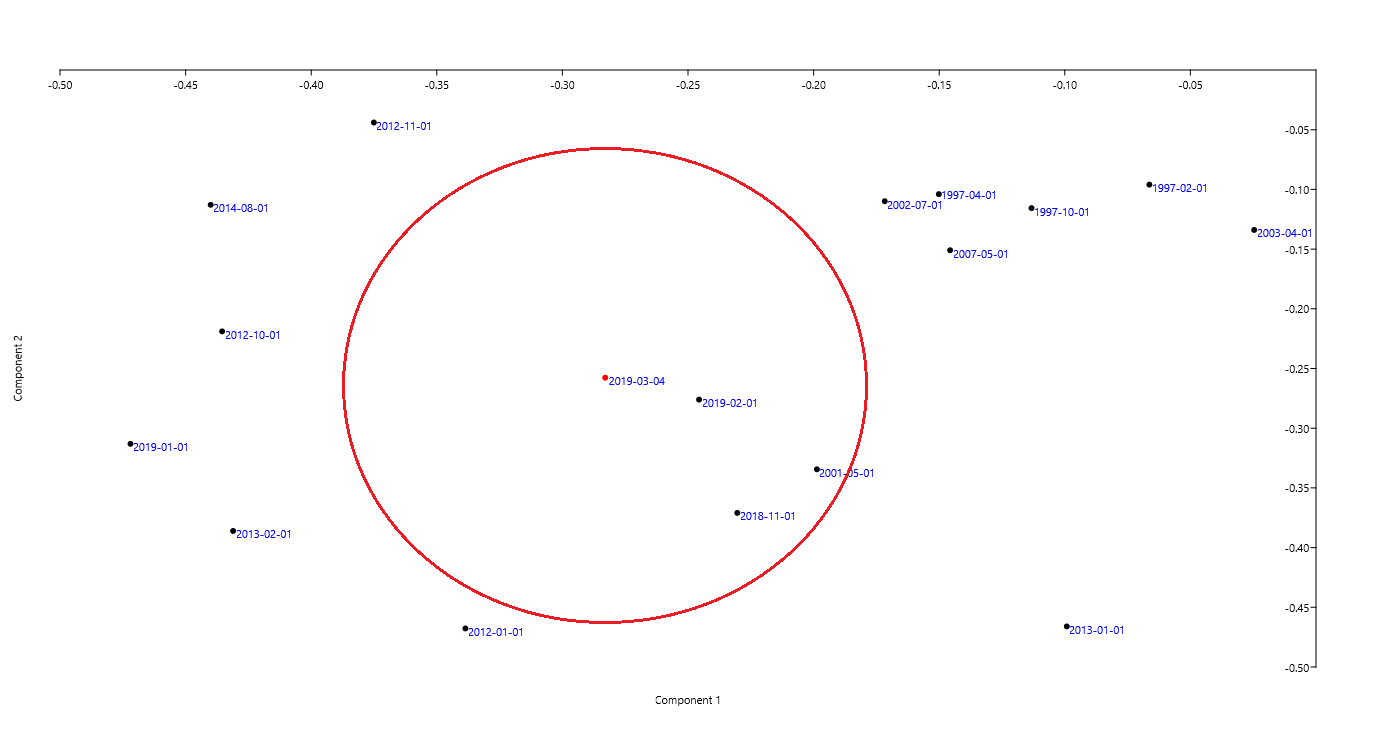

Weźmy sobie teraz roczne zmiany wartości ToT.

… i wrzućmy je do różnych algorytmów klastrujących dostępnych w darmowym programiku PAST3, którym się tu w ostatnich miesiącach często posługuję.

Oto wyniki:

| 2019-03-04 |

| 2019-02-01 |

| 2018-11-01 |

| 2001-07-01 |

| 2001-05-01 |

Wniosek: roczne zmiany “terms of trade” w różnych krajach świata w okresie minionego roku najbardziej przypominają te obserwowane w maju 2001 (a w dalszej kolejności w lipcu 2001).

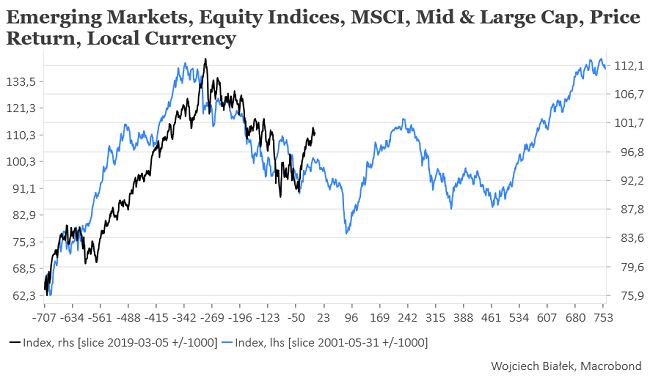

Zsynchronizowałem sobie oba epizody – obecny i maj 2001 – na wykresie MSCI Emerging Markets:

18 lat temu – w podobnych warunkach jeśli chodzi o zmiany “terms of trade” – cykliczna bessa na rynkach wschodzących skończyła się 21 września, a więc 10 dni po atakach terrorystycznych na USA.

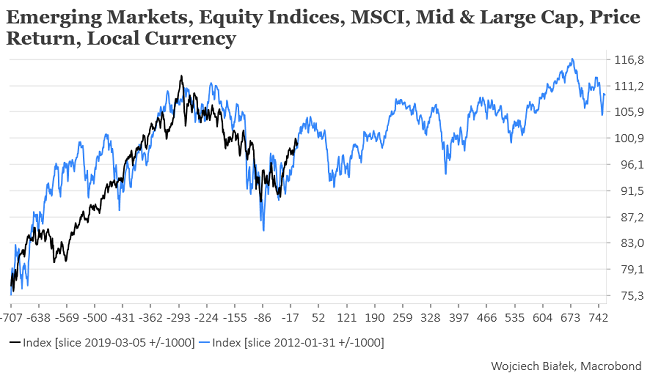

Ale np. w drugim z powyższych drzewek (efekcie działania algorytmu “neighbour-joining tree”) zaraz za 2001 rokiem pojawia się – jako najbardziej podobny do obecnego – okres grudzień 2011-luty 2012. Synchronizacja z końcem stycznia 2012 też nie wygląda jakoś bardzo źle:

W tym przypadku ceny akcji na rynkach wschodzących były już po dołku cyklicznej bessy i można było już jedynie liczyć na wtórne minimum ponad 4 miesiące później.

Podsumowanie: obecne roczne zmiany “terms of trade” dla różnych krajów na świecie najbardziej przypominają te z maja 2001 roku.