Na światowym rynku nieruchomości dwa ostatnie obroty cyklu Kuznetsa trwały – jeśli liczyć od szczytów cen – kolejno 16 i 17 lat (1974-1990, 1990-2007). To sugeruje oczekiwanie kolejnego globalnego szczytu cen nieruchomości tej klasy co te z 1974, 1990 i 2007 roku w okolicach 2023-2024 roku (“Kolejny globalny szczyt cen nieruchomości za 4-5 lat?”).

Powered by macrobond.com

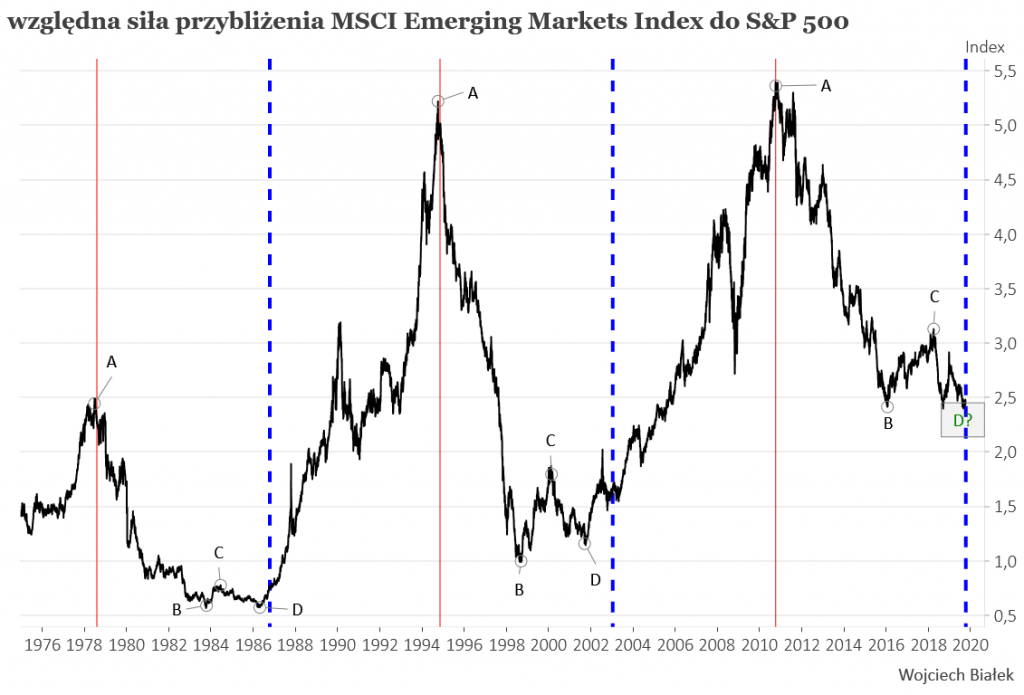

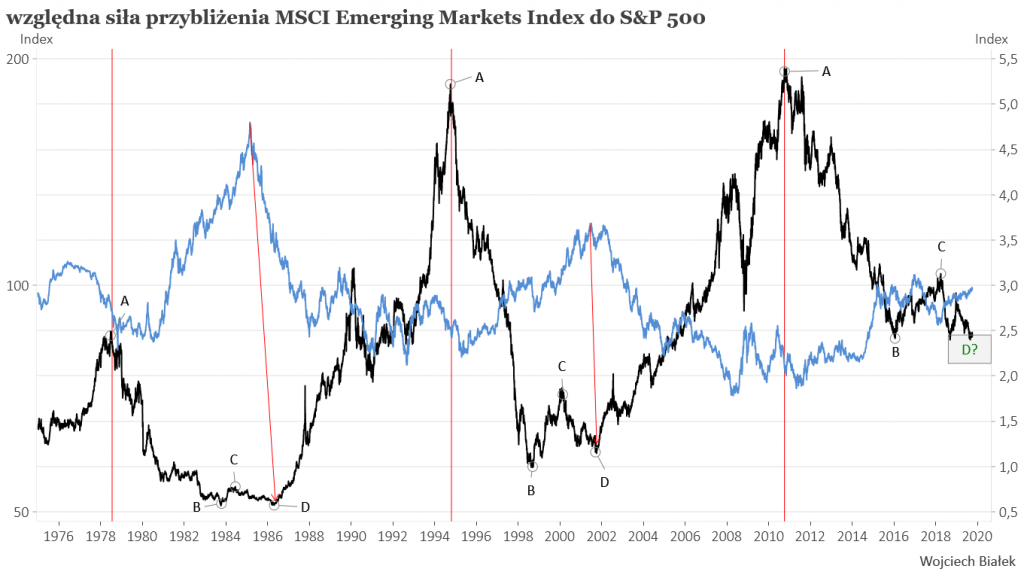

Na razie jesteśmy w 12,5 roku po poprzednim globalnym szczycie cen nieruchomości z II kw. 2007. Odkładając ten okres czasu od dat poprzednich szczytów w ramach tego cyklu – III kw. 1990 i II kw. 1974 trafiamy na I kw. 2003 i IV kw. 1986, które to momenty możemy uznać za w jakimś tam stopniu analogiczne do obecnego.

Te daty – I kw. 2003 i IV kw. 1986 – zaznaczyłem pionowymi przerywanymi niebieskimi liniami na swoim ulubionym wykresie względnej siły mojego przybliżenia MSCI Emerging Markets Index sięgającego do 1975 roku do S&P 500.

Powered by macrobond.com

Jak widać w obu poprzednich cyklach w 12,5 roku po globalnym szczycie cen nieruchomości w ramach cyklu Kuznetsa trwał już ruch kapitału z amerykańskiego centrum na “wschodzące” peryferia, który kulminował 7-8 lat później (1994 i 2010, czyli punkty A maksymalnej siły EM na powyższym wykresie).

W obecnym cyklu transmisja uruchomionego przez spadek stóp impulsu inflacyjnego generowany przez globalną hossę na rynku nieruchomości na “wschodzące” rynki akcji jest już “spóźniona” o 2-6 kwartałów. Przyczyną tego opóźnienia jest być może niepewność co do losów największego z EM czyli Chin wywoływana przez amerykańsko-chińską wojnę handlową.

Drugim ważnym czynnikiem jest trwająca od lutego 2018 fala aprecjacji amerykańskiego dolara. W obu poprzednich cyklach ustanowienie super-szczytu dolara (inny objaw apogeum przepływu kapitału z peryferiów do amerykańskiego centrum) poprzedziło początek fazy umacniania się wschodzących rynków akcji wobec giełdy nowojorskiej o odpowiednio 14 miesięcy (luty 1985 – kwiecień 1986) i 3 miesiące (lipiec 2001 – październik 2001).

Powered by macrobond.com

Podsumowanie: w dwu poprzednich cyklach Kuznetsa w 12,5 roku po globalnym szczycie cen nieruchomości czyli w takiej sytuacji jak obecnie kapitał już płynął z amerykańskiego centrum w stroną wschodzących rynków akcji (w skrajnym uproszczeniu do budowy domów potrzebne są surowce a te są na peryferiach). W obecnym cyklu rozpoczęciu się tej oczekiwanej zmiany kierunku przepływu kapitału zdaje się przeszkadzać amerykańsko-chińska wojna handlowa i ciągle nie chcący się osłabiać dolar.

Komentarze

“To sugeruje oczekiwanie kolejnego globalnego szczytu cen nieruchomości tej klasy co te z 1974, 1990 i 2007 roku w okolicach 2013-2014 roku („Kolejny globalny szczyt cen nieruchomości za 4-5 lat?”)”

Winno być okolicach 2013-2014 🙂

2023-2024 🙂

@Dociekliwy

//Na razie ten wykres nie jest dla mnie wystarczająco jednoznaczny.

Jednak w długim okresie czasu, właśnie od 2009 do 2018 widzę impuls 5-falowy.

Przypuszczam jednak, że jesteśmy w fali 6. Potem będzie pewnie 7,8,9…no może wystarczy;). //

Nie jest jednoznaczny, bo wydaje się za silny, wysoko powyżej średnich i chmur, ale MACD zapowiada wyczerpanie i dywergencję szczytową za 1,5(?) roku.:))

http://fxpro.ctrader.com/c/sHyxn

Guy jak ma być wielkie boom to najpierw wykręcą hiperbolę w górę 😉

Teoretycznie możliwe, ale historyczna hiperbola już jest. Towarzysz Trader pokazuje rozpaczliwie od lat kolejne rekordy margin debt i ciągle trzymamy się u góry. Polityka?

To tak wygląda, że towarzysze chińscy i amerykańscy siedzą naprzeciw siebie z kamiennym wyrazem twarzy i żaden nie może nawet mrugnąć okiem. Kto pierwszy pęknie ten przegrywa.

Kto pierwszy mrugnie, ten przegrywa, co za widok:)))

straciłeś wiarę Towarzyszu. DJIA przebije 30tys. 😉

@Dociekliwy

Jestem nawet pewien, że asety i debet w Ameryce się nie bilansują, tylko dają takie złudzenie. Inaczej nie miałby sensu odwieczny mistycyzm finansów. Już prędzej asety przesiądą się na inny wehikuł imperialny, niż się zbilansują z debetami localsów.

zyski zrealizowane ns SP50 – 50pkt. (założyłem zjazd do okolic 2900).

Czekam na podbitkę i jutro odnawiam pozycję S.

mac-erson

Zgadzam sie ze bardzo dobrze wyglada getin holding moze to byc hit.Natomiast gorzej chyba z getin noble bank?

Noble bedzie mial dużo wiekszy problem frankowy względem Getinu.

Ale noble też powinien pogrążyć wkrótce śladami kuzyna.

Ja jeszcze czekam na jedną falę spadkową na bankach i dopiero wchodzę w ten sektor.

Ja jeszcze się przyglądam Bosiowi.

mac-erson

Mysle ze getin holding juz swoje dolki mial w zeszlym roku, tu juz nie da sie kupic ponizej 1zl?Holding nie ma wcale frankow.

Uważam, że już Getin-u się nie kupi poniżej 1zł. luka w tyh rejonach już otwarta na hossę 🙂

Ja pozamykałem wszystkie s na nasdaq ale planuję jeszcze dziś odkupić

Cos sie chyba u nas zmienilo jestesmy bardzo mocni?

Ot to. Zapowiedź (jaskółka) zmian na linii EM/DM 😉

Na razie jakby realizuje się na wig-u 20 scenariusz, który przedstawiłem zdaje się w piątek. No, ale to jeszcze wszystko patykiem na piasku pisane.

Czyli?

2044-2217, 2217-2076 i teraz 2076 -? z założeniem,że raczej poniżej 2217 pkt.

może się zbudować jakiś rodzaj trójkąta kontynuacyjnego, dawno na Wig-u nie było 🙂

Coś ala 10.2015, 05.2019

Może tak być, ale może być coś zupełnie nie wydarzonego. Zasadniczo na zamknięcie miesiąca indeks wig-20 powinien być raczej poniżej 2183 pkt tj. poniżej SMA-45 na wykresie miesięcznym.

W kwestii tzw. długu.

Jeżeli pieniądz jest oparty na długu to jak można się dziwić,że dług rośnie. Te długi są nie spłacalne w ujęciu nominalnym, a konsekwencją ich ew. spłaty byłby zanik pieniądza w obiegu.

Coś w tym jest, ale to duże uproszczenie. Jak ubywa pieniądza, to rośnie jego wartość.

Bywały okresy szybkiego rozwoju z deflacją, bo to nie deflacja jest groźna , tylko brak kredytu, a to nie to samo.

Niestety nie mam zbyt wiele czasu na odpowiedź, a szkoda bo temat jest ciekawy. Może udałoby się zainteresować Gospodarza?

Zresztą szybki rozwój z deflacją wcale nie musi powodować ubywania pieniądza,a wręcz przeciwnie. Prawa strona równania Fishera może wtedy rosnąć,a więc lewa też.

Szybki rozwój z deflacją to bywał w czasach standardu złota, a przynajmniej tak mi się wydaje.

Z tym,że deflacja nie jest grożna to się zgadzam. Nie tylko nie jest grożna, ale jest jak najbardziej pożądana z punktu widzenia konsumenta.

Moje założenie w USA to trójkąt rozszerzający kończący trend.

W takim ujęciu tworzymy ostatnie ramię tego trójkąta. No właśnie tworzymy czy już zakończyliśmy tworzenie na szczycie przy 3025 pkt ?

Tu powstaje dylemat. Wykres s&p 500 przy wartości 3025 doszedł do górnej linii ograniczającej, ale czy nie może dojść jeszcze raz?

Poszukajmy może jakiś proporcji między ramionami tego trójkąta. Nie widać ich jeśli ograniczyć się do Fibo.

No ale czy nie można się dać ponieść inwencji i czegoś nie wymyślić jak liczni poprzednicy na rynku. Ja proponuję przyjąć,że w takim trójkącie jedna z par ramion biegnących w tym samym kierunku może pozostawać w proporcji 1 do 1,666.

Przy takim założeniu szczyt na s&p 500 był dokładnie na 3025 pkt. :))))

Taka mi wizja weszła do głowy apropo Usiaków:

Z racji kończących tydzień rozmów handlowych może być obecnie podciągnięcie SP500 do poziomów ok. 2970 (jakiś pozytywny news).

Stworzyłby się wówczas zaczątek RGR-a budowanego od sierpnia 2018r.

Wspierane jeszcze większym RGR-em od lutego 2019r. mogłoby dać jesienną zwalkę do okolic 2600 i jednocześnie finalny spadek WIG-u do wsparć długoterminowych 52-53tys.

Zasadniczo wsparcie na s&p 500 na dzień dzisiejszy widzę na 2890 pkt / w cenach zamknięcia/.

no to i je mamy 🙂

Ale o jesień którego roku chodzi?:)

Teoria w skrajnym uproszczeniu że kapitał będzie płyną z Ameryki na EM by kupować cement, drewno, stał i szkło do budowy domów wpisuje się w obraz osła kroczącego za marchewką zawieszoną na kiju przed jego łbem:)

Lepiej opowiedz jak tam Twój rozgrywany hit tygodnia JSW. Wiem, że otworzyło się 21zł a co tam dalej ? 🙂

A ja spróbuję drobne s na nasdaq

Jeszcze nasze rentowności wydają się ciekawe i nadal mają potencjał… spadkowy

https://stooq.pl/t/?i=536

W USA mimo zklinania przeklinania dolara , rentowności znowu zniżkują.

@Podczaszy

Standard złota nie oznacza, że nie ma kreacji pieniądza ”z powietrza”, to Mentzen ostatnio zauważył.

Człowiek deponuje sztabkę, i tą sztabkę bankier pożycza innemu człowiekowi. A przeważnie było tak, że na podstawie jednej zdeponowanej sztabki było pożyczanych kilka sztabek.

Problem niezależnie od systemu polega na tym, kto jest właścicielem banku. Kreacja pieniądza przez banki zwiększa jego ilość, czyli powoduje utratę wartości. Wszyscy ludzie są niepostrzeżenie okradani z części wartości swoich pieniędzy przez samo istnienie banków. Banki kreują pieniądz ”z niczego”, a ludzie za to płacą raz utratą wartości swoich asetów, a drugi raz, kiedy spłacają kredyty ”z powietrza” swoimi prawdziwymi, wypracowanymi pieniędzmi. To jest jak mieżdżyca, proces stopniowej i systematycznej akumulacji bogactwa w rękach bankierów.

To nie jest proces nieskończony, po wyczerpaniu swoich możliwości cykl się zamyka i system się wywraca – przechodzimy do nowego cyklu i nowego imperium.

Moim zdaniem, gdyby banki były państwowe i społeczeństwa otrzymywały dywidendę z banków, to proces utraty wartości pieniądza byłby rekompensowany i rozwój nie byłby cykliczny, tylko liniowy.

W zasadzie rozwój cykliczny jest spiralny, cykl + linia sławnego postępu daje spiralę.

Tak standard złota nie oznacza braku kreacji pieniądza, ale po pierwsze jest to działanie na dużo mniejszą skalę, a po drugie nielegalne.To są dwa różne światy.

Masz rację z tą dywidendą, ale wypłacana powinna być z banków centralnych.

Nie jest to jednak rozwiązanie najlepsze..

Stawiam tezę: koniec lipca 2019: lokalny szczyt SP500. Między styczniem 2018 a lipcem 2019 mieliśmy pewien układ…

https://www.bankfotek.pl/view/2143114

Lipiec 2019 to połowa drogi w bessie na SP500 od stycznia 2018.

https://invst.ly/ii8hk

https://invst.ly/ii95i

@JSW

“a co tam dalej ?”

No chyba widać że d…pa zbita 🙂

Dzisiejsze JSW i tak przebija KO, która za występ Bolka na konwencji zapłaciła mu 50 kafli :))) Oni jak wielu tu obecnych wciąż szukają dołka :)))

Jak na moje oko nadchodzi załamanie na DINO

Po takiej ścianie wzrostów od 2017 to się należy zdrowa korekta.

@Dociekliwy – mistrz Elliota

Rozpisz mi proszę jak widzisz fale Elliota od grudnia 2018r. – dołka.

Mam problem z określeniem gdzie się skończył pierwszy kompletny impuls: kwietniu czy lipcu a w związku z tym jaką formę przybierze korekta tego impulsu.

Wielkie dzięki 😉

–

A może to nie był impuls i:

– wrzesień grudzień 2018 – to fala A (3-ka)

– grudzień 2018 – lipiec 2019r. to fala B (3-ka)

– obecnie od lipca mamy falę C w korekcie pędzącej, która powina mieć 5 podfal (czyli jesteśmy obecnie w 3 podfali spadkowej).

Widać,że próbujesz na siłę coś rozpisać.Głową muru nie przebijesz.

No chyba coś podobnego.

“– wrzesień grudzień 2018 – to fala A (3-ka)”- ja bym to nazwał falą W

“– grudzień 2018 – lipiec 2019r. to fala B (3-ka)”-tu trochę inaczej, tylko do 25 lutego fala X(trzykrotnie złożona korekta)

a obecnie od 25 lutego trójkąt rozszerzający się jako fala Z.

Może to X jest skończone i już rośniemy, a może nie i będzie ruch w dół w stronę dolnego ograniczenia. Raczej to drugie. Ponadto ta fala może się załamać. Trzeba obserwować.

Dlaczego WXY a nie ABC jak piszesz? Bo na końcu jest trójkąt czyli korekta, a więc jakby trójka. Łącznie mamy 3/3/3 a nie 3/3/5 jak dla płaskiej ABC.

W trzeciej linijce nie Z tylko Y oczywiście. Od 25 lutego fala Y.

Wpisu)

Nowy komentarz:

https://wojciechbialek.pl/2019/10/umocnienie-wbrew-swiatu.html

Wpisu)

Nowy komentarz:

https://wojciechbialek.pl/2019/10/i-nie-bedziesz-wierzgal-przeciwko-projekcjom.html